Proiect

COMITETUL EXECUTIV

AL BĂNCII NAȚIONALE A MOLDOVEI

HOTĂRÎREA Nr.___

din „___” __________ 20___

Pentru aprobarea Instrucțiunii cu privire la modul de întocmire și prezentare a rapoartelor privind ratele dobînzilor aplicate de băncile din Republica Moldova.

În temeiul art. 11 alin (1) și art. 27 alin (1) lit. c) din Legea nr. 548-XIII din 21 iulie 1995 cu privire la Banca Națională a Moldovei (republicată în Monitorul Oficial al Republicii Moldova, 2015, nr. 297-300, art. 544)și art. 37 alin. (1) din Legea instituțiilor financiare nr.550-XIII din 21 iulie 1995 (republicată în Monitorul Oficial al Republicii Moldova, 2011, nr.78-81, art.199), cu modificările și completările ulterioare, Comitetul executiv al Băncii Naționale a Moldovei

HOTĂRĂȘTE:

1. Se aprobă Instrucțiunea cu privire la modul de întocmire și prezentare a rapoartelor privind ratele dobînzilor aplicate de băncile din Republica Moldova (se anexează).

2. Se abrogă Instrucțiunea privind raportarea ratelor dobînzilor aplicate de băncile din Republica Moldova, aprobată prin Hotărîrea Consiliului de administrație al Băncii Naționale a Moldovei nr. 304 din 22 decembrie 2011 (Monitorul Oficial al Republicii Moldova, 2011, nr. 238-242, art.2151), cu modificările și completările ulterioare.

3. Prezenta hotărîre se publică în Monitorul Oficial al Republicii Moldova și intră în vigoare la data de 1 ianuarie 2017.

4. Ultima raportare conform prevederilor Instrucțiunii din punctul 2. al prezentei hotărîri se va efectua pentru luna decembrie 2016

5. Prima raportare conform prevederilor prezentei hotărîri se va efectua pentru prima săptămîna a lunii ianuarie 2017.

Anexă

la Hotărîrea Comitetului Executiv

al Băncii Naționale a Moldovei

nr.____din__________

INSTRUCȚIUNEA

cu privire la modul de întocmire și prezentare a rapoartelor privind ratele dobînzilor aplicate de băncile din Republica Moldova

CAPITOLUL I

DISPOZIȚII GENERALE

1. În sensul prezentei Instrucțiuni se utilizează următoarele noțiuni:

1) rezidenți – persoanele definite la art.3 pct.9) din Legea nr.62-XVI din 21 martie 2008 privind reglementarea valutară;

2) persoane juridice - are semnificația prevăzută la art.55 din Codul Civil al Republicii Moldova nr.1107 din 06 iunie 2002;

3) societăți comerciale nefinanciare cu capital majoritar public are semnificația prevăzută la pct.3 subpct.3) lit. a) din Instrucțiunea cu privire la modul de completare de către băncile licențiate a Raportului privind statistica monetară, aprobată prin Hotărîrea Consiliului de administrație al Băncii Naționale a Moldovei nr.255 din 17 noiembrie 2011;

4) societăți comerciale nefinanciare cu capital majoritar privat - are semnificația prevăzută la pct.3 subpct.3) lit. b) din Instrucțiunea cu privire la modul de completare de către băncile licențiate a Raportului privind statistica monetară;

5) mediul financiar nebancar include: societățile de asigurare, fondurile nestatale de pensii și alți intermediari financiari, care la rîndul lor includ: organizațiile de microfinanțare, asociațiile de economii și împrumut, fondurile de investiții, companiile de leasing financiar și alte unități financiare auxiliare, a căror activitate este legată de intermedierea financiară, dar care nu activează în calitate de intermediari financiari (conform pct.3 subpct.1) lit. c) din Instrucțiunea cu privire la modul de completare de către băncile licențiate a Raportului privind statistica monetară);

6) organizațiile necomerciale cuprind: sindicatele, partidele politice, cultele religioase, asociațiile culturale și sportive, organizații nonguvernamentale, etc;

7) alte sectoare include persoanele fizice, precum și persoanele fizice care practică activitate;

8) persoane fizice – are semnificația prevăzută la art.17 din Codul Civil al Republicii Moldova;

9) persoane fizice care practică activitate – persoane fizice care practică activitate de întreprinzător sau alt tip de activitate;

10) credit – conform definiției „credit” din art.3 din Legea instituțiilor financiare, nr.550-XIII din 21 iulie 1995);

11) credite acordate persoanelor fizice pentru imobil – credite acordate persoanelor fizice pentru procurarea /construcția imobilului;

12) credite acordate persoanelor fizice pentru consum – credite eliberate persoanelor fizice pentru cheltuieli gospodărești, de familie și alte cheltuieli personale;

13) credite acordate persoanelor fizice pentru alte scopuri – alte credite acordate de bănci persoanelor fizice cu excepția celor enumerate la pct.1 alin.11) și 12).

14) depozit – conform definiției „depozit” din art.3 din Legea instituțiilor financiare;

15) credite noi/depozite noi:

a) sunt considerate credite noi/depozite noi:

-creditele acordate/depozitele atrase de bănci pe parcursul perioadei pentru care se întocmește raportul, (inclusiv vărsămintele suplimentare efectuate de către client în cazul în care se încheie un contract nou de depozit);

-creditele acordate/depozitele atrase de bănci în perioadele de raportare anterioare, ale căror rate ale dobînzii sau criterii de stabilire a ratei dobînzii sunt modificate de către bancă și client prin încheierea unui contract nou de credit/depozit sau unui acord suplimentar la un contract de credit/depozit în cursul perioadei pentru care se întocmește raportul;

b) nu sunt considerate credite noi/depozite noi:

-creditele acordate/depozitele atrase de bănci în perioadele de raportare anterioare, ale căror contracte sunt prelungite în mod automat, fără implicarea activă a clientului băncii în modificarea termenelor și condițiilor contractului, inclusiv a ratei dobînzii;

-creditele acordate/depozitele atrase de bănci în perioadele de raportare anterioare cu rata dobînzii variabilă, în sensul ajustării automate în funcție de un index extern;

-creditele acordate/depozitele atrase de bănci în perioadele de raportare anterioare, în cazul cărora are loc o modificare a ratei dobînzii pe parcursul perioadei pentru care se întocmește raportul sau o modificare a modului de stabilire a acesteia, dacă modificarea și noul nivel al ratei dobînzii au fost stabilite de comun acord între bancă și client la încheierea contractului de credit/depozit;

-creditele acordate/depozitele atrase de bănci în perioadele de raportare anterioare, ale căror rate ale dobînzii sunt modificate unilateral de bancă în cursul perioadei pentru care se întocmește raportul în baza unor clauze prevăzute în contractele de credit/depozit;

16) rata dobînzii nominale reprezintă rata dobînzii convenită între bancă și client pentru un credit sau depozit, calculată în termeni anuali și exprimată în procente pe an;

17) rata dobînzii efective reprezintă rata calculată de bancă ținînd cont de toate veniturile (cheltuielile) băncii aferente acordării, deservirii și rambursării creditului (plasării și deservirii depozitului), incluzînd dobînda, comisioanele și alte plăți efectuate de clienții băncii;

18) overdraft – facilitate acordată de bancă în cazul insuficienței mijloacelor bănești în cont, care permite deținătorului de a efectua operațiuni într-o limită de mijloace bănești stabilită de banca, cu condiția restituirii acestora în termenul stipulat;

19) overnight – formă de credit acordat/primit de bănci sau depozit plasat/atras de la bănci peste noapte;

20) depozite de economii - depozite la vedere sau la termen fără stabilirea sumei inițiale minime, plasate pentru economia mijloacelor bănești la care poate fi eliberat livret de economii.

2. Prezenta Instrucțiunea are ca obiect:

1) metodologia de determinare și raportare a ratelor dobînzilor aferente creditelor interbancare acordate/primite, precum și ale depozitelor interbancare plasate/atrase în moneda națională și valută străină între băncile rezidente;

2) metodologia de determinare și raportare a ratelor dobînzilor aferente creditelor noi acordate în moneda națională și valută străină, precum și ale dobînzilor aferente depozitelor noi atrase în moneda națională și valută străină aplicate de bănci în relațiile cu următoarele categorii de persoane juridice rezidente: societăți comerciale nefinanciare cu capital majoritar public, societăți comerciale nefinanciare cu capital majoritar privat, mediul financiar nebancar, organizații necomerciale și cu alte sectoare rezidente (persoane fizice, precum și persoanele fizice care practică activitate);

3) metodologia de determinare și raportare a ratelor dobînzilor aferente soldurilor creditelor în moneda națională și valută străină, precum și ale dobînzilor aferente soldurilor depozitelor în moneda națională și valută străină aplicate de bănci în relațiile cu următoarele categorii de persoane juridice rezidente: societăți comerciale nefinanciare cu capital majoritar public, societăți comerciale nefinanciare cu capital majoritar privat, mediul financiar nebancar, organizații necomerciale și cu alte sectoare rezidente (persoane fizice, precum și persoanele fizice care practică activitate).

CAPITOLUL II

FORMULE DE CALCUL PENTRU RATA DOBÎNZII

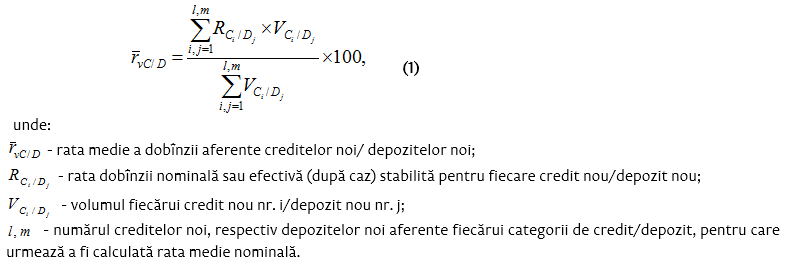

3. Formula de calcul pentru rata medie a dobînzii aferente creditelor noi / depozitelor noi este:

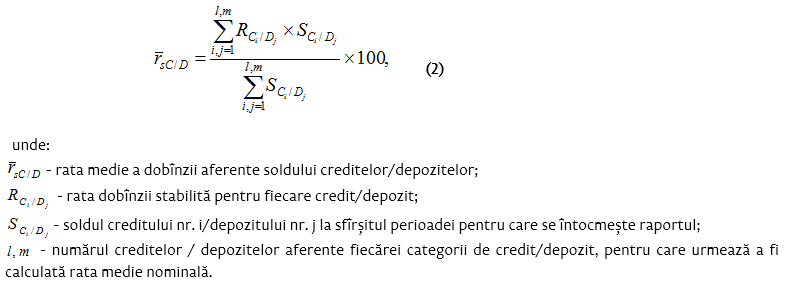

4. Formula de calcul pentru rata dobînzii aferente soldurilor creditelor / depozitelor este:

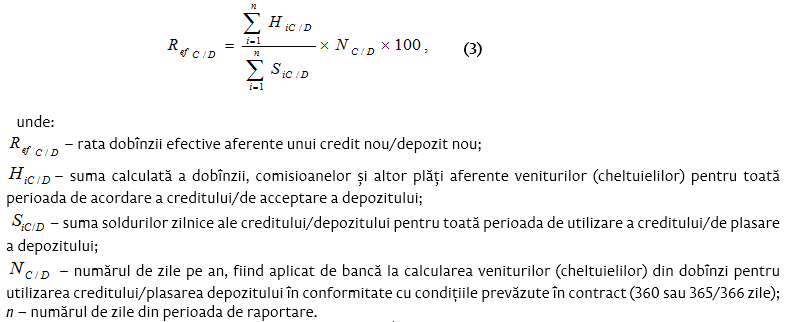

5. Formula de calcul pentru rata dobînzii efective aferente unui credit nou și depozit nou este:

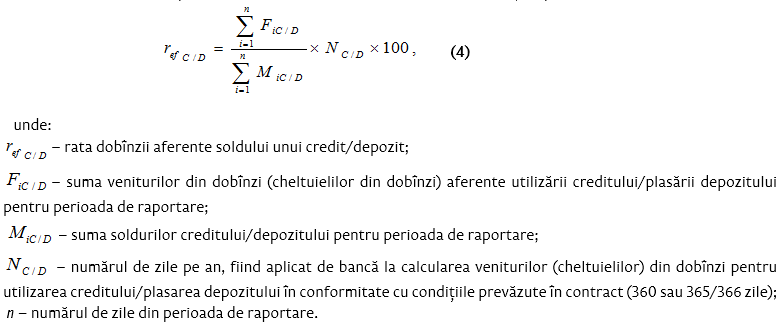

6. Formula de calcul pentru rata dobînzii aferente soldului unui credit și depozit este:

CAPITOLUL III

PARTICULARITĂȚILE DETERMINĂRII RATELOR DOBÎNZILOR APLICATE DE BĂNCI

7. Pentru determinarea ratelor dobînzilor aferente creditelor noi și depozitelor noi băncile aplică următoarele reguli:

1) Baza de calcul a ratelor dobînzilor nominale și efective aferente creditelor noi include volumul tuturor creditelor noi acordate de către bănci persoanelor juridice rezidente (societăți comerciale nefinanciare cu capital majoritar public, societăți comerciale nefinanciare cu capital majoritar privat, mediul financiar nebancar, organizații necomerciale) și al altor sectoare rezidente (persoane fizice, precum și persoanele fizice care practică activitate), cu excepția overdraftului.

2) Baza de calcul a ratelor dobînzilor nominale și efective aferente depozitelor noi include volumul tuturor depozitelor noi atrase de către bănci de la persoanele juridice rezidente (societăți comerciale nefinanciare cu capital majoritar public, societăți comerciale nefinanciare cu capital majoritar privat, mediul financiar nebancar, organizații necomerciale) și de la alte sectoare rezidente (persoane fizice, precum și persoanele fizice care practică activitate).

3) Baza de calcul a ratelor dobînzilor nominale aferente creditelor noi/depozitelor noi include întreaga valoare acordată/plasată a acestora, fără dobînzi, comisioane etc.

4) La determinarea ratei dobînzii efective aferente creditelor noi se ia în calcul suma dobînzii, comisioanelor și a altor plăți aferente veniturilor pentru toată perioada de utilizare a creditului (conform contractului de credit).

5) În calculul ratei dobînzii efective la creditele noi acordate se includ toate plățile efectuate de client, legate de încheierea și îndeplinirea contractului de credit, ale căror mărimi și termene se cunosc la momentul încheierii contractului respectiv.

6) În calculul ratei dobînzii efective la creditele noi acordate nu se includ plățile efectuate de client, care nu sunt legate de încheierea și îndeplinirea contractului de credit, ale căror mărimi și termene depind de decizia clientului.

7) La calculul ratei dobînzii efective aferente depozitelor noi se include suma plătită a dobînzii, comisioanelor și altor plăți aferente cheltuielilor pentru toată perioada de plasare a depozitului (conform contractului de depozit).

8) În cazul ratei dobînzii aferente creditelor noi și depozitelor noi, volumul creditelor noi acordate și depozitelor noi atrase de bănci în valută străină se va recalcula în lei moldovenești la cursul oficial al leului moldovenesc, valabil la data tranzacției.

9) În cazul liniilor de credit, precum și în cazul creditelor acordate prin conturi de card (carduri de credit), baza de calcul a ratelor dobînzilor nominale aferente creditelor noi include fiecare valoare nouă trasă a creditului respectiv în perioada pentru care se întocmește raportul, la condițiile și termenele stabilite în contractul de credit.

10) În cazul în care contractul de credit prevede clauze care implică diferite tranșe de rambursare a creditului în funcție de decizia debitorului, calculul ratei dobînzii efective se efectuează în baza valorii maxime posibile a creditului, precum și în funcție de scadența creditului. În cazul în care contractul de credit prevede rambursarea creditului în plăți minime regulate, calculul ratei dobînzii efective se face în baza acestei condiții.

11) În cazul în care plata (comisioane și alte plăți) aferentă utilizării creditului, care necesită a fi achitată băncii se va face într-o monedă diferită de moneda creditului, determinarea sumei plății în moneda creditului se efectuează cu aplicarea cursului oficial al leului moldovenesc față de valută străină respectivă, valabil la data transmiterii informației cu privire la rata dobînzii efective.

12) Modificarea condițiilor aferente contractului de credit prin schimbarea sumei (mărimii) obligației financiare a debitorului și (sau) maturității ratei, implică ca rata dobînzii efective să se cuantifice în funcție de plățile efectuate de debitor la momentul intrării în vigoare a contractului de credit.

13) Băncile determină agregat, la nivel de bancă, ratele dobînzilor nominale și efective aferente creditelor noi și depozitelor noi.

14) Perioada de raportare pentru ratele dobînzilor nominale și efective aferente creditelor noi și depozitelor noi o constituie săptămîna sau luna pentru care se întocmește raportul.

15) Creditele și depozitele cu dobînda „0%” nu se raportează în rapoartele privind ratele dobînzilor aplicate de bănci pentru contracte noi.

16) În cazul în care în perioada de raportare este efectuată prelungirea tacită pe termen nedeterminat a contractului de depozit și capitalizarea dobînzii, iar deponentul reziliază acest contract pînă la sfîrșitul perioadei de raportare, suma capitalizată nu se va considera depozit nou și ea nu se include în rapoartele privind ratele dobînzilor aplicate de bănci pentru contractele noi.

17) În cazul în care în perioada de raportare este încheiat un contract de depozit la termen și tot în această perioadă este reziliat, dobînda fiind recalculată la rata dobînzii depozitului la vedere sau la o altă rată în baza condițiilor contractuale, în această situație depozitul se consideră la termen și, respectiv, rata dobînzii nominale se consideră dobînda depozitului la termen.

18) Vărsămintele suplimentare efectuate de către client, precum și capitalizarea mijloacelor nu se raportează în statisticile privind ratele dobînzilor aplicate de bănci pentru contractele noi, cu excepția cazurilor în care se încheie un contract nou cu specificarea acestor condiții.”.

19) Depozite atrase anterior și plasate în gaj la un credit acordat ulterior nu sunt considerate depozite noi atrase.

8. Pentru determinarea ratelor dobînzilor aferente soldurilor creditelor și depozitelor băncile aplică următoarele reguli:

1) Baza de calcul a ratelor dobînzilor aferente soldurilor creditelor include toate creditele existente în sold la sfîrșitul lunii sau săptămînii pentru care se întocmește raportul, acordate de bănci persoanelor juridice rezidente (societăți comerciale nefinanciare cu capital majoritar public, societăți comerciale nefinanciare cu capital majoritar privat, mediul financiar nebancar, organizații necomerciale) și altor sectoare rezidente (persoane fizice, precum și persoanele fizice care practică activitate).

2) Baza de calcul a ratelor dobînzilor aferente soldurilor depozitelor include toate depozitele existente în sold la sfîrșitul lunii sau săptămînii pentru care se întocmește raportul, atrase de către bănci de la persoanele juridice rezidente (societăți comerciale nefinanciare cu capital majoritar public, societăți comerciale nefinanciare cu capital majoritar privat, mediul financiar nebancar, organizații necomerciale) și de la alte sectoare rezidente (persoane fizice, precum și persoanele fizice care practică activitate), inclusiv depozitele de economii la termen.

3) În cazul liniilor de credit, precum și în cazul creditelor acordate prin conturi de card (carduri de credit), baza de calcul a ratelor dobînzilor aferente creditelor include valoarea trasă existentă în sold la sfîrșitul lunii sau săptămînii pentru care se întocmește raportul.

4) Ratele dobînzilor aferente soldurilor creditelor se calculează ca suma veniturilor din dobînzi la creditele acordate clienților băncii împărțită la suma soldurilor tuturor creditelor, inclusiv și a celor restante.

5) Calculul ratelor dobînzilor aferente soldurilor depozitelor se efectuează ca suma cheltuielilor cu dobînzi la depozitele atrase împărțită la suma soldurilor depozitelor clienților băncii.

6) În cazul ratei dobînzii aferente soldurilor creditelor și depozitelor, soldul creditelor acordate și depozitelor atrase în valută străină se va recalcula în lei moldovenești conform cursului oficial al leului moldovenesc, valabil la sfîrșitul ultimei zile lucrătoare a perioadei pentru care se întocmește raportul.

7) Băncile determină agregat, la nivel de bancă, ratele dobînzilor aferente creditelor și depozitelor existente în sold.

8) Perioada de raportare pentru ratele dobînzilor aferente soldurilor o constituie săptămîna sau luna pentru care se întocmește raportul.

9) Creditele și depozitele cu dobînda „0%” sunt incluse în pozițiile corespunzătoare soldurilor creditelor și depozitelor.

10) Vărsămintele suplimentare efectuate de către client, precum și capitalizarea mijloacelor se raportează în toate cazurile în pozițiile corespunzătoare din rapoartele privind ratele dobînzilor aferente soldurilor.

11) Creditele acordate prin conturi de card (carduri de credit) se raportează în toate cazurile în statisticile privind ratele dobînzilor aferente soldurilor.

9. Pentru determinarea ratelor dobînzilor aferente tranzacțiilor interbancare realizate între băncile rezidente se aplică următoarele reguli:

1) Baza de calcul a ratelor dobînzilor aferente creditelor include volumul tuturor creditelor noi interbancare acordate/primite, precum și creditele interbancare prelungite, cu sau fără mișcarea mijloacelor bănești pe conturile bancare („roll-over”).

2) Baza de calcul a ratelor dobînzilor aferente depozitelor include volumul tuturor depozitelor noi interbancare plasate/atrase, precum și depozitele interbancare prelungite, cu sau fără mișcarea mijloacelor bănești pe conturile bancare („roll-over”).

3) Baza de calcul a ratelor dobînzilor aferente tranzacțiilor interbancare include întreaga valoare a creditelor interbancare acordate/primite, precum și a depozitelor interbancare plasate/atrase, fără dobînzi, comisioane etc.

4) În cazul ratei dobînzii aferente creditelor și depozitelor, volumul creditelor acordate și depozitelor atrase în valută străină se va recalcula în lei moldovenești la cursul oficial al leului moldovenesc, valabil la data tranzacției.

5) Băncile determină agregat, la nivel de bancă, ratele dobînzilor aferente creditelor interbancare acordate/primite, precum și ale depozitelor interbancare plasate/atrase.

6) Perioada de raportare pentru ratele dobînzilor aferente tranzacțiilor interbancare o constituie săptămîna sau luna pentru care se întocmește raportul.

7) Credite și depozite cu dobînda „0” nu se raportează în Rapoartele privind ratele dobînzilor aferente tranzacțiilor interbancare.

8) În cazul în care în perioada de raportare este efectuată prelungirea contractului de depozit/credit și capitalizarea dobînzii, suma contractului se reflectă ca depozit/credit nou la perioada indicată în contractul inițial.

CAPITOLUL IV

PARTICULARITĂȚI DE ÎNTOCMIRE A RAPOARTELOR

10. Raportul privind ratele dobînzilor aferente creditelor noi și depozitelor noi reflectă informația săptămînală (anexa nr.2) și lunară (anexa nr.3) cu privire la rata dobînzii și volumul creditelor noi acordate de bănci rezidenților/depozitelor noi atrase de bănci de la rezidenți în moneda națională și valută străină.

11. Rata dobînzii nominale aferente unui credit nou / depozit nou este rata dobînzii stabilită între bancă și client conform contractului de credit/depozit.

12. Rata dobînzii efective aferente unui credit nou / depozit nou se calculează conform formulei nr.3 din pct.5 al prezentei instrucțiuni.

13. Ratele medii ale dobînzilor nominale și efective aferente creditelor noi / depozitelor noi, pentru fiecare categorie inclusă în raport, se calculează conform formulei nr.1 din pct.3, ca medie aritmetică a ratelor nominale / efective ale dobînzilor aferente creditelor noi/depozitelor noi, ponderate cu volumul creditelor noi /depozitelor noi.

14. Raportul privind ratele dobînzilor aferente soldurilor creditelor și depozitelor reflectă informația cu privire la rata dobînzii și soldul aferent overdraftului acordat de bănci rezidenților în moneda națională și valută străină, precum și rata dobînzii și soldul aferent creditelor la termen acordate de bănci rezidenților, și depozitelor atrase de bănci de la rezidenți în moneda națională și valută străină (anexa nr.4).

15. Rata dobînzii aferente soldului unui overdraft, credit la termen, sau depozit se calculează conform formulei nr.4 din pct.6.

16. Ratele medii ale dobânzilor aferente overdrafturilor, soldurilor creditelor/depozitelor, se calculează ca medie aritmetică a ratelor dobînzilor aferente overdraftelor și creditelor/depozitelor la termen, ponderate cu soldul acestora la sfîrșitul perioadei de referință, conform formulei nr.2 din pct. 4.

17. Ratele dobînzii se calculează și se reflectă în rapoarte cu două zecimale, prin rotunjire. Sumele din rapoarte se reflectă în lei, cu rotunjire până la întreg.

CAPITOLUL V

PREZENTAREA RAPOARTELOR

18. Băncile prezintă la Banca Națională a Moldovei:

a) Raportul privind ratele dobînzilor aferente tranzacțiilor interbancare (anexa nr.1 – săptămînal și lunar);

b) Raportul privind ratele dobînzilor aferente creditelor noi și depozitelor noi (anexa nr. 2 – săptămînal și anexa nr. 3 – lunar);

c) Raportul privind ratele dobînzilor aferente soldurilor creditelor și depozitelor (anexa nr. 4 – săptămînal și lunar)

d) Rapoartele săptămânale se prezintă conform graficului remis suplimentar.

19. Băncile au obligația să transmită repetat rapoartele privind ratele dobînzilor în cazul în care au loc revizuiri ale datelor contabile, reclasificări sau se constată erori în datele transmise anterior. Raportarea repetată se va efectua în corespundere cu prevederile Instrucțiunii privind modul de prezentare de către bănci a rapoartelor în formă electronică la Banca Națională a Moldovei, aprobată prin HCA al BNM nr. 132 din 17.07.2008, cu modificările și completările ulterioare.

Anexe la Instrucțiunea cu privire la modul de întocmire și prezentare a rapoartelor privind ratele dobînzilor aplicate de băncile din Republica Moldova