Reformele promovate în sectorul bancar de către Banca Națională a Moldovei au ca scop asigurarea dezvoltării unei guvernări corporative sănătoase şi conforme principiilor internaţionale, precum și menținerea unui sector bancar sigur, puternic și transparent bazat pe principiile pieței.

La 30.09.2018, în Republica Moldova activau 11 bănci licenţiate de Banca Naţională a Moldovei. Urmare modificărilor calitative în structura acționariatului din sectorul bancar, actualmente, mai mult de 70 la sută din activele bancare sunt gestionate de grupuri internaționale cu reputație solidă. În anul 2016, puțin peste 20 la sută din active erau gestionate de grupuri internaționale.

Astfel, pe piața bancară autohtonă au intrat acționari strategici noi:

-

Banca Transilvania din România, cu sprijinul Băncii Europene pentru Reconstrucție și Dezvoltare (BERD), a devenit acționar indirect la B.C. ,,VICTORIABANK” S.A.;

-

Intesa Sanpaolo din Italia - acționar unic la B.C. ”EXIMBANK” S.A, banca devenind parte a Grupului Intesa Sanpaolo.

-

De asemenea, în octombrie curent, a fost achiziţionat pachetul unic de acţiuni în mărime de 41.09 la sută al BC „MOLDOVA-AGROINDBANK” S.A. de către un consorţiu de investitori format din BERD, Invalda INVL şi Horizon Capital.

De asemenea, începând cu 30 iulie 2018, băncile au prezentat primele rapoarte COREP conform cerințelor BASEL III. Rata fondurilor proprii a alcătuit 28.8%, fiind în limitele prognozate de BNM și superioară minimului de 10% și amortizoarelor combinate. Conform noului cadru de raportare, cerințele față de fondurile proprii au fost calculate în baza noii metodologii, luându-se în calcul nu numai riscul de credit, dar și riscul de piață și cel operațional. Concomitent, în scopul prevenirii și atenuării riscului macroprudențial sau a riscului sistemic, au fost stabilite cerințe adiționale cu privire la fondurile proprii pe care băncile trebuie să le dețină pentru constituirea amortizoarelor de capital.

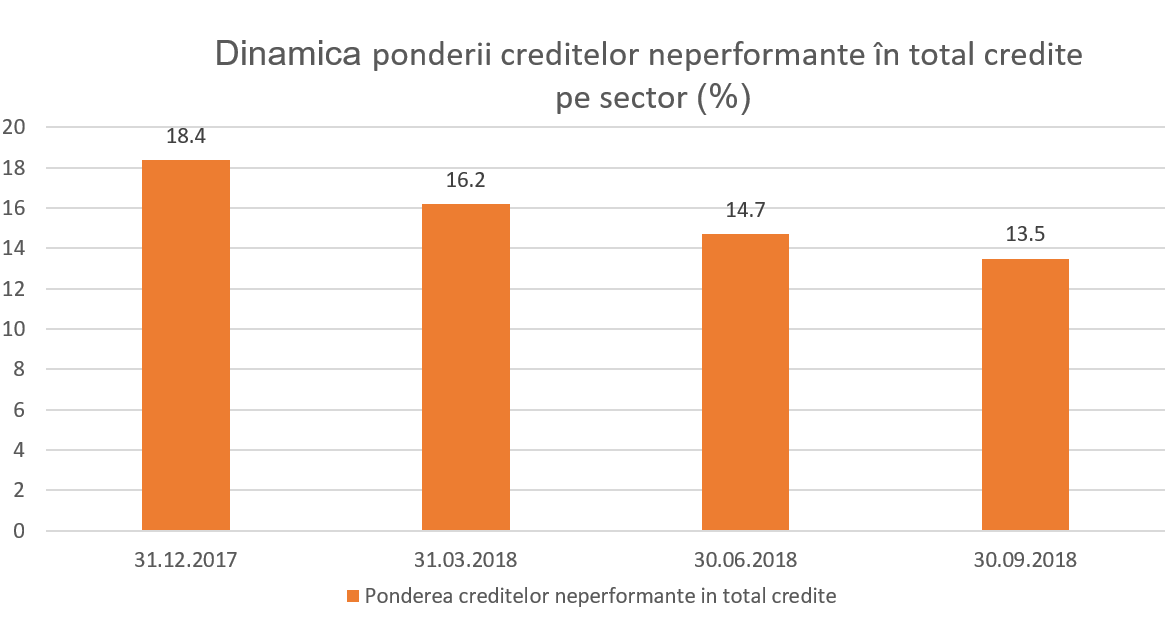

Totodată, în 9 luni ale anului 2018, în sectorul bancar a continuat tendința de întărire a fondurilor proprii (anterior CNT), fiind menținut un nivel înalt de lichiditate și profitabilitate. De asemenea, a continuat creșterea activelor și a depozitelor. Comparativ cu sfârșitul anului precedent, a fost înregistrată majorarea portofoliului de credite pe sectorul bancar. Astfel, începând cu martie 2018, sunt înregistrate creșteri lunare ale acestuia. Ponderea creditelor neperformante în portofoliile de credite pe parcursul perioadei menționate s-a diminuat, dar rămâne, totuși, a fi înaltă.

Acțiunile Băncii Naționale a Moldovei referitor la cele mai mari trei bănci

Pe data de 22 august 2018, prin decizia Comitetului executiv al Băncii Naționale a Moldovei (BNM) a fost ridicat regimul de supraveghere intensivă a BC „VICTORIABANK” S.A., inclusiv urmare asigurării de către bancă a transparenței structurii acționariatului băncii. În același timp, a fost aprobat un nou Consiliu de administrație al băncii, care a devenit funcțional din data de 9 august 2018.

Totodată, în prezent, BC „MOLDOVA-AGROINDBANK” S.A. se află în supraveghere intensivă (din anul 2015), iar BC „Moldindconbank” S.A. – în regim de intervenție timpurie (din anul 2016).

Astfel, la 30.09.2018, BC „MOLDOVA-AGROINDBANK” S.A. și BC „Moldindconbank” S.A. dețin împreună 47.5 la sută din totalul activelor sectorului bancar.

În scopul neadmiterii riscurilor excesive, activitatea băncilor aflate în supraveghere intensivă și sub regimul de intervenție timpurie este monitorizată zilnic de către Banca Națională. Respectiv, sunt examinate situațiile financiare ale acestor bănci, tranzacțiile, ordinele de zi ale ședințelor organelor de conducere etc.

Totodată, prin hotărârile Comitetului executiv al Băncii Naționale din 26 aprilie 2018, unele persoane au fost calificate ca afiliate ale B.C. „MOLDOVA – AGROINDBANK” S.A. și BC ,,Moldindconbank” S.A., ca urmare, fiind depășite limitele prudențiale aferente persoanelor afiliate. Băncile menționate au prezentat Băncii Naționale planurile privind conformarea limitelor prudențiale stabilite pentru expunerile față de persoanele afiliate și îmbunătățirea sistemelor de control intern privind identificarea și monitorizarea acestora, care au fost examinate și acceptate de BNM. Respectiv, băncile raportează trimestrial Băncii Naționale a Moldovei despre măsurile întreprinse.

BC „MOLDOVA – AGROINDBANK” S.A.

Banca Națională a Moldovei, în procesul de monitorizare a transparenței acționarilor băncii, a constatat două grupuri de acționari ai BC „MOLDOVA-AGROINDBANK” S.A. care au acționat concertat și au achiziționat o cotă substanțială în capitalul social al băncii în mărime de 43.1 la sută, fără permisiunile prealabile scrise ale Băncii Naționale. Astfel, acțiunile menționate urmau să fie înstrăinate în termen de 3 luni. Deoarece acestea nu au fost înstrăinate în termenele stabilite, au fost anulate de bancă și emise altele noi. Acțiunile menționate au fost expuse la vânzare, dar nefiind vândute în termenul stabilit, acesta a fost prelungit de mai multe ori. La 19 iunie 2018, Comitetul executiv al Băncii Naționale a Moldovei a acordat aprobarea preliminară unui consorțiu internațional de investitori (BERD, Invalda INVL, Horizon Capital) pentru achiziționarea pachetului de acțiuni în mărime de 41.09 la sută din capitalul social al băncii. Ulterior, în iulie 2018 a fost achiziționat pachetul menționat de acțiuni de către Agenția Proprietății Publice, urmând a fi expus la vânzare ca pachet unic în termen de 3 luni pe piața reglementată, prin intermediul licitației cu strigare. Pe data de 2 octombrie 2018, la licitație a fost vândut pachetul unic de acțiuni noi emise ale BC „MOLDOVA-AGROINDBANK” S.A. consorțiului internațional de investitori (BERD, Invalda INVL, Horizon Capital).

Totodată, pe 22 noiembrie 2018 va avea loc adunarea generală a acționarilor, la care urmează a fi examinată noua componență a consiliului băncii.

BC „Moldindconbank” S.A.

Urmare constatării de către BNM a activității concertate a unui grup de persoane care a achiziționat și a deținut o cotă substanțială în capitalul social al băncii în mărime de 63.89 la sută, fără permisiunea prealabilă scrisă a BNM, la data de 20.10.2016 asupra BC „Moldindconbank” S.A. a fost aplicat regimul de intervenție timpurie, care este menținut până în prezent.

Acțiunile menționate nu au fost înstrăinate în termenele stabilite de legislație și, în ianuarie 2018, acestea au fost anulate, fiind emise de către bancă acțiuni noi în mărime de 63.89 la sută din capitalul social al băncii, care au fost expuse spre vânzare pentru o perioadă de 3 luni ca pachet unic la prețul inițial stabilit de către o companie de audit internațională. Termenul de vânzare a fost prelungit pentru 3 luni prin decizia Comitetul executiv al BNM din 11 iulie 2018, dar nefiind vândute în termenul indicat, ulterior, la 12 octombrie 2018, acest termen a fost prelungit până în ianuarie 2019. Conform Legii privind activitatea băncilor nr. 202 din 06.10.2017, Banca Națională poate dispune prelungirea termenului de 3 luni de cel mult 3 ori consecutiv.

De asemenea, pe 19 octombrie 2018, Comitetul executiv al BNM a decis prelungirea mandatelor administratorilor temporari ai BC „Moldindconbank” S.A. pe un termen de 6 luni până la 20 aprilie 2019.

Băncile menționate activează în regim normal și prestează toate serviciile, inclusiv cele legate de operațiunile cu depozitele, de creditare și decontări.

Acțiunile Băncii Naționale a Moldovei față de alte bănci

În perioada analizată, Comitetul executiv al BNM a aplicat sancțiuni față de câteva bănci, precum și unor acționari.

Astfel, Comitetul executiv al Băncii Naționale a Moldovei a decis la 21 martie 2018, urmare a evaluării efectuate de către Banca Națională, aplicarea măsurilor de sancționare deținătorului direct de deținere calificată în mărime de 4.92% în capitalul social al B.C. ”ENERGBANK” S.A. pentru nerespectarea de către acesta a cerințelor privind adecvarea și soliditatea financiară stipulate la art. 48 din Legea privind activitatea băncilor nr. 202 din 06.10.2017. De asemenea, BNM a decis aplicarea amenzii față de doi acționari ai „Băncii de Finanțe si Comerț" S.A. în sumă totală de 179.5 mii lei în legătură cu neprezentarea informației solicitate de BNM în scopul evaluării calității acționariatului.

Concomitent, au fost aplicate sancțiuni față de alte două bănci, urmare controlului complex. Respectiv, Comitetul executiv al Băncii Naționale a Moldovei a decis aplicarea sancțiunii cu amendă față de „Banca de Finanțe si Comerț" S.A. în sumă de 362.1 mii lei și a sancțiunii sub formă de avertisment față de membrii Comitetului de conducere a băncii, ca rezultat al controlului complex pe teren efectuat la această bancă, în cadrul căruia au fost constatate unele încălcări ale Legii instituțiilor financiare, actelor normative ale BNM și Legii cu privire la prevenirea și combaterea spălării banilor și finanțării terorismului.

Totodată, BNM a decis aplicarea sancțiunii cu amendă față de B.C. „COMERȚBANK” S.A. și față de membrii Comitetului de conducere al băncii în sumă totală de 2.25 mil. lei, iar avertisment față de membrii Consiliului băncii. De asemenea, a fost aplicată sancțiunea cu avertisment față de BC „EuroCreditBank” S.A.

Urmare verificării tranzacțiilor cu persoanele afiliate în cadrul controalelor din oficiu la bănci, în baza noilor modificări legislative, în luna iulie 2018, Banca Națională a luat decizia de calificare a unor persoane ca fiind afiliate la 4 bănci și a solicitat acestora planuri de acțiuni cu măsuri de îmbunătățire a procesului de identificare și monitorizare a persoanelor afiliate, iar în cazul a două bănci din cele patru, au fost solicitate planuri de conformare a expunerilor față de persoanele afiliate cu limitele prudențiale. Băncile raportează trimestrial despre măsurile întreprinse și rezultatele obținute.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 30.09.2018, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către băncile licențiate, a înregistrat următoarele tendințe:

Activele și obligațiunile

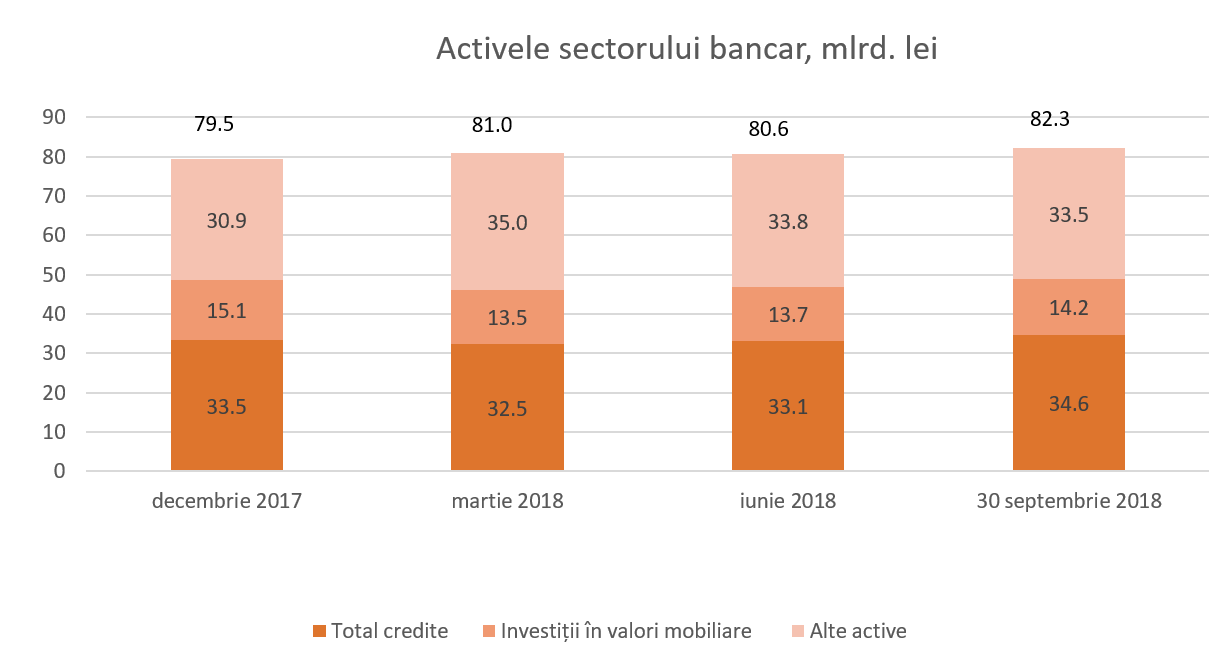

Activele totale au însumat 82.3 miliarde lei, majorându-se pe parcursul a 9 luni ale anului 2018 cu 3.6 la sută (2.8 miliarde lei).

La 30.09.2018, soldul portofoliului de credite brut a constituit 42.0 la sută din totalul activelor sau 34.6 miliarde lei, majorându-se pe parcursul perioadei analizate cu 3.3 la sută (1.1 miliarde lei). Totodată, s-a majorat volumul creditelor noi acordate în 9 luni ale anului 2018 față de aceeași perioadă a anului precedent cu 14.9 la sută, unul din factorii care au contribuit la aceasta majorare a fost diminuarea ratei dobânzii la credite pe parcursul a 9 luni ale anului 2018.

De asemenea, începând cu luna martie 2018 s-a înregistrat o creștere lunară a portofoliului de credite în pofida faptului că organizațiile nebancare au intensificat activitatea de creditare. Cea mai mare creștere în 9 luni ale anului 2018 a fost înregistrată la creditele de consum și la creditele acordate pentru procurarea imobilului.

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au înregistrat o pondere de 17.3 la sută din totalul activelor, fiind cu 1.7 p.p. mai mică comparativ cu sfârșitul anului 2017.

Restul activelor, care constituie 40.7 la sută, sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci, în numerar etc.

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor a descrescut cu 4.8 p.p. comparativ cu finele anului 2017, constituind 13.5 la sută la 30.09.2018. Această pondere s-a diminuat practic la toate băncile, indicatorul menționat variind de la 5.1 la sută până la 33.2 la sută. Diminuarea ponderii creditelor neperformante în totalul creditelor se datorează implementării măsurilor prevăzute de strategiile băncilor privind reducerea volumului creditelor neperformante, printre care se regăsesc realizarea gajului, colaborarea cu agențiile imobiliare specializate în vederea depistării unor potențiali cumpărători pentru bunurile gajate/ipotecate ș.a.

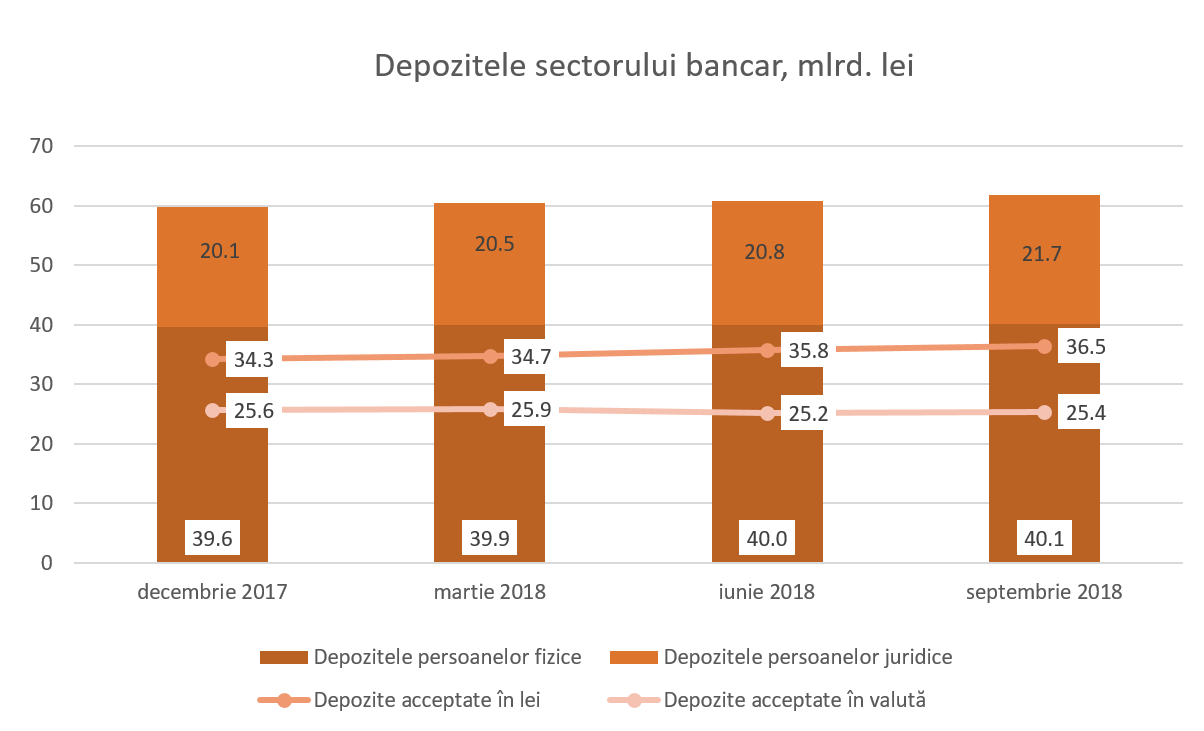

Totodată, a continuat tendința de creștere a soldului depozitelor. Conform rapoartelor prudenţiale, acestea s-au majorat cu 3.4 la sută în perioada menționată, constituind 61.9 miliarde lei (depozitele persoanelor fizice au constituit 64.8 la sută din totalul depozitelor, depozitele persoanelor juridice – 35.0 la sută și depozitele băncilor – 0.2 la sută). Cel mai mare impact asupra majorării soldului depozitelor a avut-o creșterea depozitelor persoanelor juridice cu 1.6 miliarde lei (7.7 la sută), iar soldul depozitelor persoanelor fizice s-a majorat cu 512.7 mil. lei (1.3 la sută).

Din totalul depozitelor, 59.0 la sută a revenit depozitelor în lei, soldul acestora s-a majorat cu 2.3 miliarde lei (6.6 la sută), constituind 36.5 miliarde lei la 30.09.2018. Depozitele în valută au constituit 41.0 la sută din totalul depozitelor, soldul acestora a descrescut pe parcursul a 9 luni ale anului 2018 cu 219.3 mil. lei (0.9 la sută), alcătuind 25.4 miliarde lei. Descreșterea depozitelor în valută a fost condiționată de fluctuația negativă a cursului valutar, care a alcătuit (-669.9) mil. lei. Concomitent, au fost atrase depozite în valută, echivalentul a 479.3 mil. lei.

Conformarea cu cerințele prudențiale

Băncile continuă să mențină indicatorii lichidității la un nivel înalt. Astfel, valoarea indicatorului lichidităţii pe termen lung (principiul I al lichidităţii) a constituit 0.7 (limita ≤1), fiind practic la același nivel cu finele anului 2017. Lichiditatea curentă pe sector (principiul II al lichidităţii) s-a modificat neesențial, constituind 54.5 la sută (limita ≥20%), mai mult de jumătate din activele sectorului bancar fiind concentrate în active lichide. E de menționat că, cea mai mare pondere în activele lichide revine depozitelor la BNM – 41.6 la sută, valorilor mobiliare lichide – 30.6 la sută și mijloacelor interbancare nete – 17.1 la sută. Pe parcursul perioadei de referință a crescut ponderea depozitelor la BNM cu 5.5 la sută, ca urmare a necesității menținerii rezervelor obligatorii legate de majorarea mijloacelor atrase de bănci și de majorarea normei rezervelor obligatorii cu 2.5 p.p. Totodată, a descrescut ponderea valorilor mobiliare lichide cu 3.7 p.p. și ponderea mijloacelor interbancare nete cu 3.2 p.p.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență, nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, este respectat de toate băncile.

La 30 iulie 2018, au intrat în vigoare noile reglementări conform cerințelor Basel III ( prin prisma cadrului european CRD IV/CRR) și Instrucțiunea cu privire la prezentarea de către bănci a rapoartelor COREP în scopuri de supraveghere, conform căreia băncile calculează fondurile proprii diminuându-le nu numai cu expunerile la riscul de credit, dar luând în considerație riscul de piață, riscul operațional, riscul de decontare. De asemenea, noile reglementări au stabilit și mărimea amortizoarelor de capital, care vor atenua impactul asupra fondurilor proprii.

Astfel, conform rapoartelor prezentate de bănci, la 30.09.2018, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 27.9 la sută, fiind în descreștere cu 3.5 p.p. față de 31.12.2017, iar tranziția la Basel III (iulie comparativ cu iunie) a avut un impact de 5 p.p., fiind în limitele calculului impactului trecerii la Basel III, efectuat anterior de BNM. Limita reglementată este respectată de către fiecare bancă și variază între 20.0 la sută și 65.9 la sută.

La situația din 30.09.2018, fondurile proprii totale au constituit 11.0 miliarde lei și au înregistrat o creștere de 4.1 la sută (436.4 mil. lei) pe parcursul perioadei menționate. Creșterea fondurilor proprii a fost determinată de includerea în calculul fondurilor proprii a profiturilor intermediare, obținute de bănci până la intrarea în vigoare a Regulamentului cu privire la fondurile proprii ale băncilor și cerințele de capital. Concomitent, s-au micșorat ajustările fondurilor proprii de nivel 1 de bază datorate filtrelor prudențiale cu 343.2 mil. lei. De asemenea, o filială a unei bănci străine a distribuit capital în mărime de 133.9 mil. lei. Totodată, au descrescut imobilizările necorporale nete cu 38.7 mil. lei.

Referitor la Regulamentul privind expunerile „mari”, e de menționat că o bancă continuă să încalce limita prudențială stabilită de BNM de 15 la sută din capitalul normativ total. Totodată, banca dispune de un plan de diminuare a expunerii, respectând termenele stabilite în plan. E de menționat că la o altă bancă nu a fost respectat indicatorul menționat la 30 septembrie 2018, în legătură cu o situație temporară apărută referitor la tranzacția de modificare a structurii de proprietate. Luând în considerare că tranzacția menționată s-a finalizat în octombrie 2018, la următoarea dată gestionară banca se va conforma limitelor regulamentului menționat.

De asemenea, o bancă încalcă limita prudențială de 30 la sută a indicatorului Ponderea sumei celor mai mari zece datorii nete la credit în portofoliul total al creditelor și angajamentele condiționale incluse la cele mai mari zece datorii în legătură cu diminuarea considerabilă a portofoliului de credite.

Ca urmare a calificării prin deciziile BNM ca persoane afiliate băncilor, trei bănci depășesc limita prudențială de 20 la sută din fondurile proprii de nivelul I a expunerii totale față de persoanele afiliate și grupurile de persoane aflate în legătură cu persoanele afiliate și limita de 10 la sută din fondurile proprii totale a expunerii maxime față de persoana afiliată. Urmare deciziei BNM, băncile în cauză au prezentat planuri de măsuri pentru conformarea limitelor prudențiale și îmbunătățirea procesului de identificare și monitorizare a persoanelor afiliate, care au fost examinate de Banca Națională. Băncile raportează la BNM, trimestrial, despre măsurile întreprinse.

Veniturile și rentabilitatea

La 30.09.2018, profitul pe sistemul bancar a însumat 1.3 miliarde lei și s-a micșorat cu 5.7 la sută comparativ cu perioada similară a anului precedent.

Veniturile totale au constituit 5.1 miliarde lei, dintre care veniturile din dobânzi – 63.0 la sută (3.2 miliarde lei), iar veniturile neaferente dobânzilor – 37.0 la sută (1.9miliarde lei). Concomitent, cheltuielile totale au constituit 3.8 miliarde lei, inclusiv cheltuielile cu dobânzile – 29.4 la sută din totalul cheltuielilor (1.1 miliarde lei), iar cheltuielile neaferente dobânzilor – 70.6 la sută din totalul cheltuielilor (2.7 miliarde lei).

Micșorarea profitului este determinată de micșorarea veniturilor din dobânzi cu 10.1 la sută sau cu 362.7 mil. lei, ca urmare a diminuării ratei dobânzii, precum și de majorarea cheltuielilor neaferente dobânzilor cu 4.0 la sută sau cu 103.9 mil. lei. Ponderi semnificative în veniturile neaferente dobânzilor ocupă veniturile din onorarii și comisioane - 63.0 la sută, veniturile din diferența de curs valutar – 32.4 la sută (venituri din comercializarea valutei și din reevaluarea acesteia), alte venituri din exploatare – 4.5 la sută.

Cheltuielile cu dobânzile au descrescut cu 22.7 la sută sau 326.4 mil. lei, ca urmare a diminuării ratei medii a dobânzii la depozite.

La 30.09.2018, rentabilitatea activelor şi rentabilitatea capitalului au constituit 2.1 la sută şi respectiv 12.7 la sută, fiind în creștere cu 0.2 p.p. și respectiv cu 1.3 p.p. comparativ cu sfârșitul anului precedent.

Dezvoltarea cadrului legislativ național și armonizarea acestuia cu legislația UE

În perioada ianuarie - septembrie 2018, odată cu intrarea în vigoare a Legii nr.202/2017 privind activitatea băncilor, Banca Națională a Moldovei:

-

a aprobat 8 regulamente (acte normative), care vizează cerințele de fonduri proprii și tratamentul riscurilor de credit, de piață, operațional și de decontare/livrare în contextul fondurilor proprii, precum și cerințele aferente amortizatoarelor de capital;

-

a aprobat Instrucțiunea cu privire la prezentarea de către bănci a rapoartelor COREP în scopuri de supraveghere prin care se instituie cerințe uniforme în ceea ce privește raportarea în scop de supraveghere și se stabilește formatul și modul de raportare a informației aferente fondurilor proprii și expunerilor la risc;

-

a aprobat Regulamentul cu privire la auditul extern al băncilor, care vizează cerințele aferente efectuării auditului extern al situațiilor financiare și în alte scopuri;

-

a modificat cadrul normativ aferent deținerii cotelor de participare în capitalul social al băncii, care vizează perfecționarea mecanismelor de acces pe piața financiar bancară a persoanelor, inclusiv din statele care aplică cerințe de supraveghere și reglementare prudențială cel puțin echivalente cu cele aplicabile în Republica Moldova și care corespund cerințelor legale privind calitatea acționariatului bancar;

-

a ajustat procesul de examinare privind obținerea aprobării prealabile a Băncii Naționale a Moldovei pentru dobândirea sau majorarea deținerii calificate într-o bancă.

Cu referire la actele normative aferente fondurilor proprii și tratamentelor de riscuri menționate acestea au fost elaborate în contextul transpunerii Directivei 2013/36/UE și Regulamentului 575/2013, care pune în aplicare cadrul internațional de reglementare Basel III. Astfel, prin punerea în aplicare a actelor normative în cauză sunt promovate noile abordări pentru calcularea fondurilor proprii și a ratei fondurilor proprii (suficiența capitalului ponderat la risc), care pe lângă riscul de credit include și alte riscuri - riscul operațional, de piață, de decontare/livrare.

Banca Națională a Moldovei continuă elaborarea actelor normative, pentru implementarea prevederilor Legii nr.202/2017 privind activitatea băncilor.

În cele din urmă, este de menționat, că alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor va contribui la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențiali investitori și creditori ai băncilor, precum și pentru deponenți, dezvoltarea noilor produse și servicii financiare.