Pe parcursul a 9 luni ale anului 2019, Banca Națională a Moldovei (BNM) a continuat eforturile pentru asigurarea unei guvernări corporative sănătoase, transparentizarea acționariatului sectorului bancar în vederea menținerii unui sector bancar stabil și atragerii potențialilor investitori.

La situația din 30.09.2019, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. BC „Moldindconbank” S.A. și B.C. „ENERGBANK” S.A. sunt supravegheate în cadrul regimului de intervenție timpurie aplicat la data de 20.10.2016 și 11.01.2019, ca urmare a constatării unor grupuri de persoane care acționau concertat, au achiziționat și dețineau o deținere calificată în capitalul social al băncilor în mărime de 63,89% (BC „Moldindconbank” S.A.) și, respectiv, 52,55 % (B.C. „ENERGBANK” S.A.), fără aprobarea prealabilă scrisă a BNM.

În 9 luni ale anului 2019, în sectorul bancar a continuat tendința de consolidare a fondurilor proprii și de creștere a activelor și portofoliului de credite. E de menționat că, în perioada de referință s-a redus ponderea creditelor neperformante în portofoliile de credite. Sectorul bancar dispune de un nivel înalt de lichiditate. Profitul obținut în 9 luni ale anului 2019 a înregistrat o creștere față de perioada similară a anului precedent. Concomitent, a crescut volumul depozitelor, în special al depozitelor persoanelor fizice.

Acțiunile Băncii Naționale a Moldovei față de băncile licențiate, întreprinse până în trimestrul III al anului 2019

La data de 10.10.2019, Comitetul executiv al BNM a aprobat prelungirea, până la 20.01.2020, a perioadei de desemnare a administratorilor temporari ai BC „Moldindconbank” S.A.

În luna iulie 2019, a expirat termenul de înstrăinare a acțiunilor deținute de unii acționari ai B.C. „ENERGBANK” S.A. și ai „Băncii de Finanţe şi Comerţ” S.A. ale căror drepturi au fost suspendate urmare a deciziilor Comitetului executiv al BNM.

Astfel, au devenit incidente prevederile art. 521 din Legea nr.202 din 06.10.2017 privind activitatea băncilor, în partea ce ține de procedura de anulare a acestor acțiuni, precum şi de emitere şi vânzare a acțiunilor nou-emise. Prin decizia organului executiv al B.C. „ENERGBANK” S.A. și „Băncii de Finanțe și Comerț” S.A. au fost anulate acțiunile cu dreptul de vot suspendat ale „Băncii de Finanțe și Comerț” S.A. și o parte din acțiunile cu dreptul de vot suspendat ale B.C. „ENERGBANK” S.A., fiind emise altele noi în aceleași sume, cu expunerea ulterioară la vânzare pe piața bursieră pe un termen de 3 luni.

Pentru acțiunile ale căror termen de înstrăinare a expirat au devenit incidente prevederile art. 521, alin. (15) din Legea nr.202 din 06.10.2017 privind activitatea băncilor, privind modificarea condițiilor de expunere spre vânzare pe piața reglementată a acțiunilor nou-emise și înscrise pe contul băncilor, ca acțiuni separate, pentru o perioadă de până la 6 luni.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 30.09.2019, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către băncile licențiate, a înregistrat următoarele tendințe:

Activele și obligațiunile

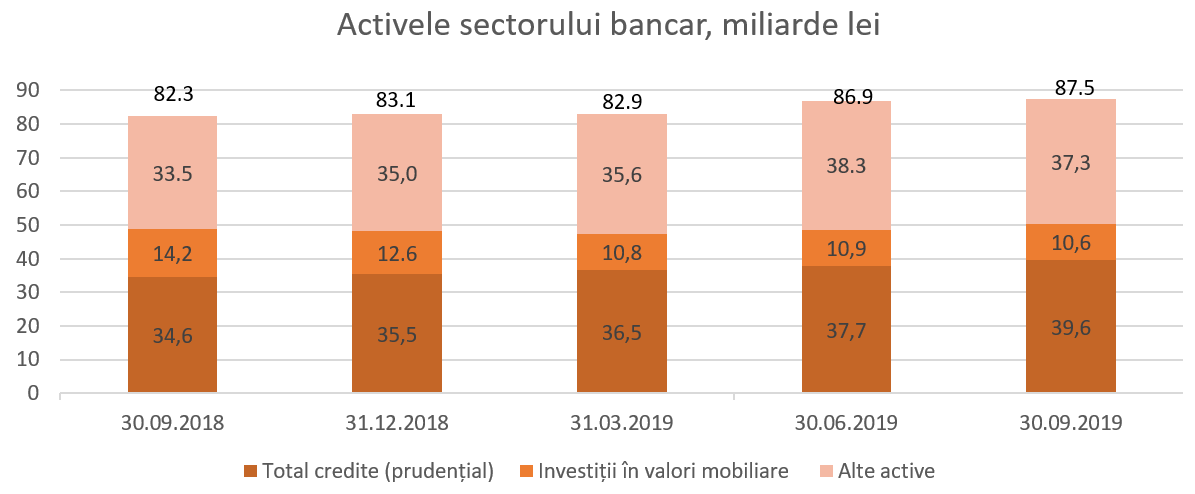

Activele totale au însumat 87,5 miliarde lei, majorându-se pe parcursul a 9 luni ale anului 2019 cu 5,3% (4,4 miliarde lei).

Soldul brut (prudențial) al creditelor a constituit 45,3% din totalul activelor sau 39,6 miliarde lei, majorându-se pe parcursul perioadei analizate cu 11,7% (4,1 miliarde lei). Totodată, volumul creditelor noi acordate pe parcursul a 9 luni ale anului 2019 s-a majorat cu 18,2% față de aceeași perioadă a anului precedent.

Cele mai mari creșteri ale portofoliului de credite au fost consemnate la creditele acordate pentru procurarea / construcția imobilului – cu 44,6% (1,8 miliarde lei) și la creditele de consum – cu 28,1% (1,4 miliarde), inclusiv ca urmare a micșorării pe parcursul perioadei de referință a ratei dobânzii. Totodată, Banca Națională continuă să încurajeze băncile să își concentreze mai mult eforturile pe finanțarea economiei reale.

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au avut o pondere de 12,1% (10,6 miliarde lei) din totalul activelor, fiind cu 3,0 p.p. mai mică în comparație cu sfârșitul anului 2018.

Celelalte active, care constituie 42,6%, sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci și în numerar.

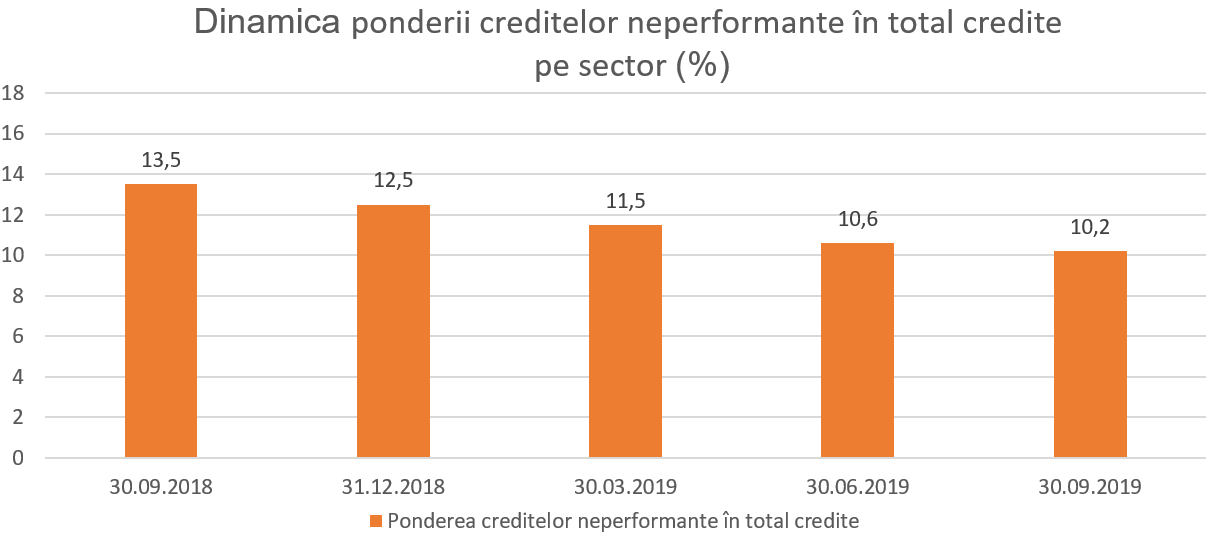

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a redus cu 2,3 p.p. comparativ cu finele anului 2018, constituind 10,2% la 30.09.2019. Această pondere s-a diminuat la majoritatea băncilor, indicatorul menționat variind de la 4,7% până la 25,4%. În mare parte, băncile își mențin tendința de diminuare a ponderii creditelor neperformante în totalul creditelor.

Diminuarea ponderii creditelor neperformante în total credite s-a datorat, în principal, diminuării soldului creditelor neperformante cu 9,0% (399,6 milioane lei), concomitent cu majorarea soldului brut al creditelor cu 11,7% (4,1 miliarde lei).

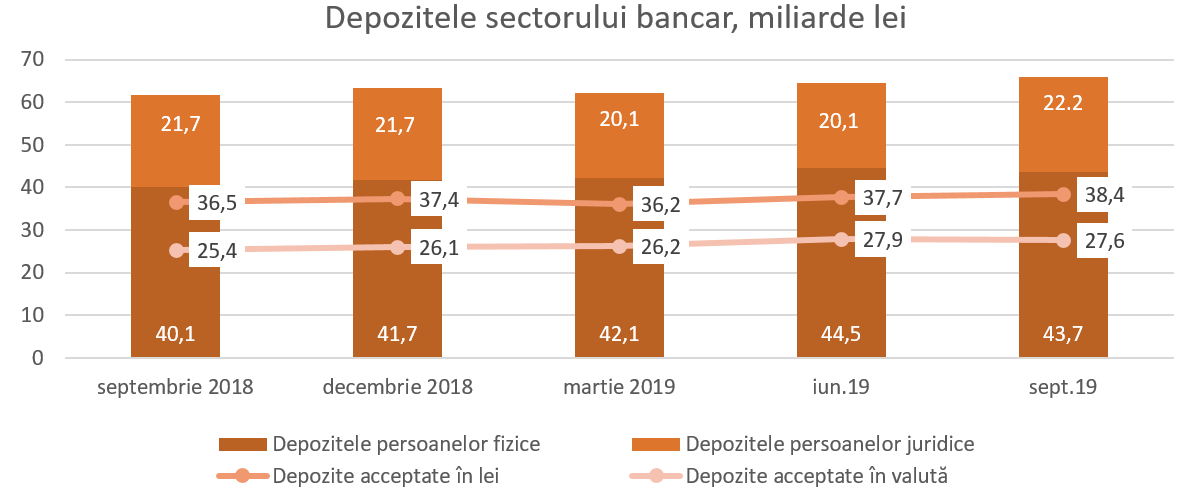

Totodată, s-a înregistrat o tendință de majorare a soldului depozitelor. Conform rapoartelor prudențiale, acestea au crescut cu 4,0% în perioada de referință, constituind 66,0 miliarde lei (depozitele persoanelor fizice au constituit 66,2% din totalul depozitelor, depozitele persoanelor juridice – 33,6% și depozitele băncilor – 0,2%). Cel mai mare impact asupra majorării soldului depozitelor a avut-o creșterea depozitelor persoanelor fizice cu 2,0 miliarde lei (4,8%) și a depozitelor persoanelor juridice cu 513,5 milioane lei (2,4%).

Din totalul depozitelor, 58,2% a revenit depozitelor în lei, soldul acestora s-a majorat cu 1,1 miliarde lei (2,8%), constituind 38,4 miliarde lei la 30.09.2019. Depozitele în valută au constituit 41,8% din totalul depozitelor, soldul acestora a crescut pe parcursul perioadei de referință cu 1,5 miliarde lei (5,8%), alcătuind 27,6 miliarde lei. Astfel, au fost atrase depozite în valută, echivalentul a 1,3 miliarde lei, totodată, diferența de curs valutar a alcătuit (+0,2) milioane lei.

Veniturile și rentabilitatea

La 30.09.2019, profitul pe sistemul bancar a însumat 1,8 miliarde lei, majorându-se cu 32,5% (434,1 milioane lei) comparativ cu perioada similară a anului precedent.

Veniturile totale au constituit 5,5 miliarde lei, dintre care veniturile din dobânzi – 60,6% (3,3 miliarde lei), iar veniturile neaferente dobânzilor – 39,4% (2,2 miliarde lei). Concomitent, cheltuielile totale au constituit 3,7 miliarde lei, inclusiv cheltuielile cu dobânzile – 27,8% din totalul cheltuielilor (1,0 miliard lei), iar cheltuielile neaferente dobânzilor – 72,2% din totalul cheltuielilor (2,7 miliarde lei).

Majorarea profitului este determinată, în mare parte, de creșterea veniturilor neaferente dobânzilor cu 14,0% sau cu 265,9 milioane lei. Concomitent, s-au majorat și veniturile din dobânzi cu 3,1 % sau 99,4 mil. lei ca urmare a majorării portofoliului de credite.

Cheltuielile cu dobânzile au scăzut cu 7,3% sau cu 81,3 milioane lei. Cheltuielile neaferente dobânzilor s-au majorat cu 0,5% sau 12,4 mil. lei ca urmare a majorării deprecierii la activele financiare, concomitent cu micșorarea deprecierii la activele nefinanciare.

La 30.09.2019, rentabilitatea activelor şi rentabilitatea capitalului au constituit 2,6% şi respectiv 15,6%, fiind în creștere cu 0,9 p.p. și, respectiv, cu 5,3 p.p. comparativ cu sfârșitul anului precedent.

Conformarea cu cerințele prudențiale

Băncile continuă să mențină indicatorii lichidității la un nivel înalt. Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,7 (limita ≤1), fiind la același nivel ca la finele anului 2018.

Lichiditatea curentă pe sector (principiul II al lichidității) s-a diminuat cu 4,2 p.p., constituind 50,4% (limita ≥20%), mai mult de jumătate din activele sectorului bancar fiind concentrate în active lichide. E de menționat că cele mai mari ponderi în activele lichide le dețin depozitele la BNM – 45.4%, valorile mobiliare lichide – 24.3% și mijloacele interbancare nete – 19.2%. Pe parcursul a 9 luni ale 2019, a crescut ponderea depozitelor la BNM cu 2.1 p.p. și a mijloacelor interbancare nete cu 1.6 p.p. Totodată, a descrescut ponderea valorilor mobiliare lichide cu 3.6 p.p. (micșorarea volumului certificatelor BNM în portofoliile băncilor, urmare redirecționării mijloacelor bănești îndreptate la creditarea economiei reale). Ponderea numerarului a rămas practic la același nivel față de finele anului precedent.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, este respectat de toate băncile.

Conform rapoartelor prezentate de bănci la situația din 30.09.2019, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 25,7%, fiind în scădere cu 0.8 p.p. față de finele anului precedent. Limita reglementată este respectată de fiecare bancă și variază între 19,1% și 54,6%.

La situația din 30.09.2019, fondurile proprii totale au constituit 11,4 miliarde lei și au înregistrat o creștere de 4,9% (538,0 mil. lei) pe parcursul perioadei menționate. Creșterea fondurilor proprii a fost determinată în special de reflectarea de către bănci a profitului eligibil după desfășurarea adunărilor generale a acționarilor.

Aferent respectării Regulamentului cu privire la expunerile mari, o bancă depășește limita prudențială a expunerii maxime faţă de un client sau faţă de un grup de clienţi aflaţi în legătură stabilită de BNM de 15% din capitalul eligibil.

Referitor la respectarea Regulamentului privind tranzacțiile băncii cu persoanele sale afiliate, o bancă depășește limita prudențială de 10% a raportului dintre valoarea expunerii maxime față de o persoană afiliată și/sau un grup de clienți aflați în legătură și capitalul eligibil și limita prudențială de 20% a raportului dintre indicatorul aferent sumei valorii agregate a expunerilor băncii față de persoanele afiliate și/sau grupuri de clienți aflați în legătură și capitalul eligibil.

Banca Națională monitorizează îndeaproape aceste depășiri și cooperează cu băncile pentru a asigura o bază normativă adecvată care să asigure o gestionare eficientă a riscurilor.

De asemenea, la două bănci, raportul dintre indicatorul aferent sumei valorii agregate a expunerilor din credite faţă de clienţi sau grup de clienți aflați în legătură, care constituie după mărime primele zece expuneri din credite, și portofoliul total de credite este mai mare decât limita prudențială de 30% la sută. Având în vedere că băncile mențin cerința suplimentară de fonduri proprii pentru excedentul respectiv, depășirea limitei de 30% nu se consideră încălcare.

Dezvoltarea cadrului legislativ național și armonizarea acestuia cu legislația UE

Pe parcursul ultimilor luni (mai 2019 – prezent), în scopul aplicării prevederilor Legii nr.202/2017 privind activitatea băncilor, Banca Națională a Moldovei:

-

A aprobat modificări la Regulamentul cu privire la poziția valutară deschisă conform cerințelor stabilite în cadrul normativ și a celor mai bune practici de reglementare a piețelor financiar-bancare internaționale.

-

A aprobat modificări la Regulamentul cu privire la lichiditatea băncii cu scopul de a ajusta modalitatea de calcul al indicatorului de lichiditate pe benzi de scadență (Principiul III).

-

A aprobat Regulamentul cu privire la sucursalele şi oficiile secundare ale băncilor, care stabilește modul de notificare ulterioară a deschiderii sucursalelor şi oficiilor secundare ale băncilor din Republica Moldova şi modul de aprobare prealabilă a deschiderii sucursalelor pe teritoriul altor state.

-

A aprobat modificări la lista jurisdicțiilor ce nu implementează standarde internaționale de transparență, aprobată prin Hotărârea Consiliului de administrație al BNM nr. 91 din 02.05.2013. Lista a fost completată cu 16 jurisdicții. Scopul modificărilor este neadmiterea achiziționării/dobândirii directe sau indirecte a deținerilor într-o bancă din Republica Moldova de către persoanele rezidente în jurisdicțiile ce nu implementează standardele internaționale de transparență, precum și neadmiterea înființării pe teritoriul Republicii Moldova a sucursalelor băncilor din jurisdicțiile respective.

Banca Națională a Moldovei continuă elaborarea actelor normative întru executarea Legii nr.202/2017 privind activitatea băncilor.

Alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor va contribui la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențiali investitori și creditori ai băncilor, precum și pentru deponenți și clienți, la dezvoltarea noilor produse și servicii financiare.