Национальный банк Молдовы, в соответствии с обязательствами по отношению к партнерам по развитию, продолжает процесс продвижения реформ в банковской системе, особенно в определении прозрачности структуры акционариата с целью привлечения новых солидных инвесторов, адекватной оценки менеджмента банка и идентификации сделок, заключенных с аффилированными лицами банкам. Одновременно, внедрение стандартов Базель III позволит усилить безопасность и прочность банковского сектора, в том числе укрепление его выносливости к шокам и кризисам. Наряду с этим, учитывая, что операционный риск, связанный с информационными технологиями (ИТ), растет и может привести к значительным убыткам, Национальный банк Молдовы потребовал у банков осуществление комплексного внешнего аудита в области ИТ.

На 30.09.2017 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдова (НБМ), в том числе 4 отделения иностранных банков и финансовых групп.

В течении 9 месяцев 2017 года в банковском секторе сохранилась тенденция роста активов, высокий уровень капитализации, ликвидности и прибыльности банков. В то же время, неблагоприятные кредиты зарегистрировали незначительный рост. Также сохраняется тенденция снижения деятельности по кредитованию.

Действия Национального банка Молдовы в отношении банков, находящихся под интенсивным надзором и режимом раннего вмешательства

В результате установления некоторых признаков, касающихся непрозрачной структуры акционеров и вовлечения в операции по кредитованию с повышенным риском, Национальный банк Молдовы, в соответствии с положениями Закона о финансовых учреждениях, 11.06.2015 применил процедуру специального надзора над 3 банками (КБ „MOLDOVA - AGROINDBANK” А.О., К.Б. „VICTORIABANK” А.О., КБ „Moldindconbank” А.О.). В связи с внесением изменений в законодательство, специальный надзор был заменен на интенсивный надзор относительно КБ „MOLDOVA - AGROINDBANK” А.О., и К.Б. „VICTORIABANK” А.О., а относительно КБ „Moldindconbank” А.О., 20.10.2016 режим интенсивного надзора был заменен на режим раннего вмешательства. Следует отметить, что данные банки владеют 64.6% от общего объема активов банковского сектора.

Данным банкам в июне 2015 Национальным банком Молдовы было предписано проведение аудиторской компанией диагностического исследования. Так, в июне 2016, в результате диагностического исследования Национальный банк Молдовы принял решения по предписанию составления Планов действий по улучшению положения в КБ „MOLDOVA-AGROINDBANK” А.О. и К.Б. „VICTORIABANK” А.О., обязуя банки устранить все недостатки, выявленные в данных исследованиях до конца 2016 года. Для этого банки предприняли ряд мер с целью улучшения основных областей деятельности, а именно: мониторинг акционеров и лиц, аффилированных банку, корпоративного управления, деятельности по кредитованию, менеджмента рисков, области предупреждения отмывания денег, областей ИТ и других видов деятельности.

Одновременно, для недопущения чрезмерных рисков, деятельность банков, находящихся под интенсивным надзором и под режимом раннего вмешательства, ежедневно отслеживается Национальным банком. Таким образом, рассматривается финансовое положение указанных банков, сделки, повестки дня заседаний руководящих органов и т.д.

Указанные банки хорошо капитализированы и действуют в нормальном режиме (предоставляют все услуги, включая операции с депозитами, кредитами и расчетные операции).

В июне 2017 Национальный банк Молдовы инициировал идентификацию иностранным аудиторским обществом сделок, заключенных с аффилированными лицами КБ „MOLDOVA - AGROINDBANK” А.О., К.Б. „VICTORIABANK” А.О. и КБ „Moldindconbank” А.О. Отчеты об идентификации сделок, заключенных банком с аффилированными лицами, были получены НБМ, после анализа данных отчетов, в случае необходимости, будут приняты соответствующие решения.

КБ „MOLDOVA – AGROINDBANK” А.О.

В отношении установленных Национальным банком Молдовы двух групп акционеров КБ „MOLDOVA-AGROINDBANK” А.О., действующих согласованно и которые приобрели существенную долю в уставном капитале банка в размере 43.1% без предварительного письменного разрешения Национального банка, следует отметить что они должны были в течении 3 месяцев произвести отчуждение приобретенных акций. Так как акции не были отчуждены в установленные сроки, они были аннулированы и выпущены новые акции. Таким образом, на Фондовой бирже Молдовы были выставлены на продажу до июня 2017 два единых пакета акций. Национальная комиссия по финансовому рынку, 20.06.2017, продлила еще на 6 месяцев срок выставления на продажу вновь выпущенных банком акций. Следует отметить, что несколько потенциальных инвесторов заинтересованы в приобретении данных пакетов акций.

В период с января по февраль 2017 года в банке была проведена комплексная проверка его деятельности. Так, после утверждения Постановления о результатах комплексной проверки Исполнительным комитетом НБМ от 29.06.2017, банк должен ежеквартально отчитываться Национальному банку о выполнении мер по устранению выявленных недостатков в рамках комплексной проверки, в том числе об укреплении системы внутреннего контроля, связанного с деятельностью кредитования, сделками с аффилированными лицами, корпоративным управлением в рамках банка.

К.Б. „VICTORIABANK” А.О.

В рамках интенсивного надзора К.Б. „VICTORIABANK” А.О. НБМ уделяет особое внимание прозрачности акционеров и правильной классификации активов согласно присущим им рискам. Для этого НБМ осуществляет процедуру оценки акционеров, владеющих значительными долями в капитале К.Б. „VICTORIABANK” А.О., и вследствие чего в марте 2017 были применены санкции в виде штрафа к некоторым владельцам долей в уставном капитале К.Б. „VICTORIABANK” А.О. в размере примерно 1 млн. леев, который был выплачен в государственный бюджет.

В результате комплексной проверки, утвержденной 4 октября 2017, Исполнительный комитет НБМ принял решение о применении санкции в виде штрафов к членам Исполнительного комитета К.Б. „VICTORIABANK” А.О., находившихся в должности в период проверки. Общая сумма штрафов составила 496.1 млн. леев. В особенности, банком не были соблюдены пруденциальные требования в области кредитования, валютного регулирования, концентрации рисков, классификации активов и т.д.

Банку была предписана разработка плана исправительных мер по устранению нарушений и недостатков, обнаруженных в рамках проверки, с установлением конкретных сроков выполнения.

КБ „Moldindconbank” А.О.

В настоящее время КБ „Moldindconbank” А.О. находится в рамках режима раннего вмешательства, примененного 20.10.2016, вследствие установления согласованного действия группы лиц, которые приобрели и владеют значительной долей в уставном капитале банка в размере 63.89% без предварительного письменного разрешения НБМ, нарушая таким образом положения Закона о финансовых учреждениях.

Решением от 20.10.2016 НБМ назначил временных руководителей КБ „Moldindconbank” А.О. Следует отметить, что решением исполнительного комитета НБМ, начиная с 20.10.2017, Национальный банк возобновил сроком на три месяца период назначения временных руководителей КБ „Moldindconbank” А.О.

Что касается акций, принадлежащих группе лиц, совместная деятельность которых была определена постановлением исполнительного комитета Национального банка Молдовы № 278 от 20.10.2016 (63.89%), на них был наложен арест в рамках уголовного дела. Позднее, в течение октября месяца 2017 года, хранители ценных бумаг и регистрационное общество информировали банк о снятии ареста, таким образом, в дальнейшем должны быть предприняты меры в соответствии с действующим законодательством.

Одновременно, решением от 20.10.2016 НБМ дал распоряжение банку осуществить оценку активов, обязательств и собственного капитала с помощью привлеченной аудиторской компанией. Позднее, Постановлением Исполнительного комитета НБМ от 13.04.2017, было дано распоряжение об обновлении указанной оценки и представлении окончательного отчета НБМ. Окончательный отчет оценки был представлен Национальному банку в сентябре 2017 года. В настоящее время он находится в процессе рассмотрения.

Также, в результате проверок, проведенных в КБ „Moldindconbank” А.О. в течение предыдущего года, Исполнительный комитет Национального банка Постановлением от 13.04.2017 потребовал у банка разработку плана исправительных мер, которые укрепили бы менеджмент кредитного риска и ликвидности, обеспечили сохранение показателя достаточности капитала с учетом риска более 20%, пересмотр внутренних нормативов банка с целью их усовершенствования и т.д.

Во II квартале 2017 была проведена комплексная проверка деятельности банка. Отчет о результатах комплексной проверки был направлен банку в октябре и в последующий период Национальный банк примет решение относительно результатов данной проверки.

Также, для обеспечения строгого мониторинга банка, находящегося под ранним вмешательством, НБМ потребовал у временных руководителей периодическое представление отчета о финансовой позиции банка и предпринятых мерах в течение исполнения мандата.

Финансовое положение банковского сектора и соответствие пруденциальным нормам

Банковский сектор по состоянию на 30.09.2017, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

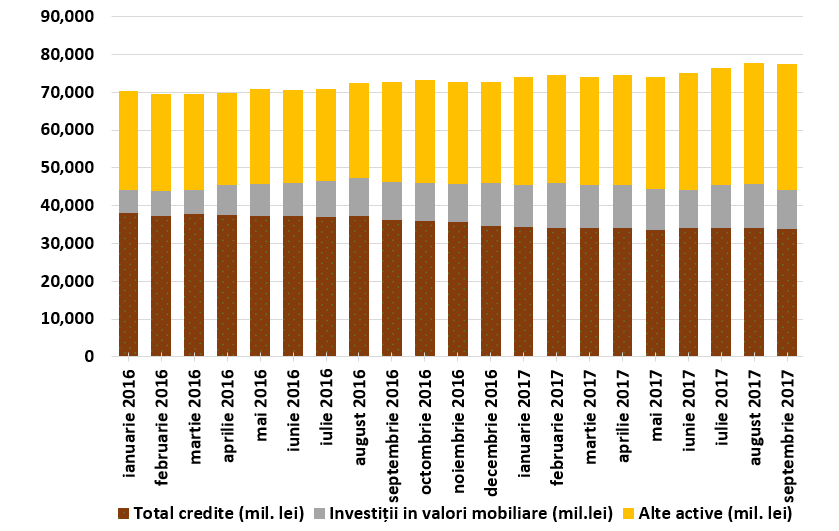

Общие активы составили 77.5 миллиарда леев, увеличившись в течение 9 месяцев 2017 на 6.5% (4.7 миллиарда леев), в основном, за счет роста ликвидных активов.

30.09.2017 валовый кредитный портфель составил 43.6% от общего объема активов или 33.8 миллиарда леев, снизившись в течении 9 месяцев 2017 на 2.6% (919.4 млн. леев), в том числе в III квартале – на 374.7 млн. леев или 1.1%..

Инвестиции в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) зарегистрировали долю 13.2% в общем объеме активов, на 2.1 процентных пункта ниже по сравнению с концом 2016 года, вследствие снижения базовой ставки с 9 до 7.5%.

Остальные активы, которые составили 43.1%, поддерживаются банками на счетах, открытых в Национальном банке, в других банках, в денежной наличности и т.д.

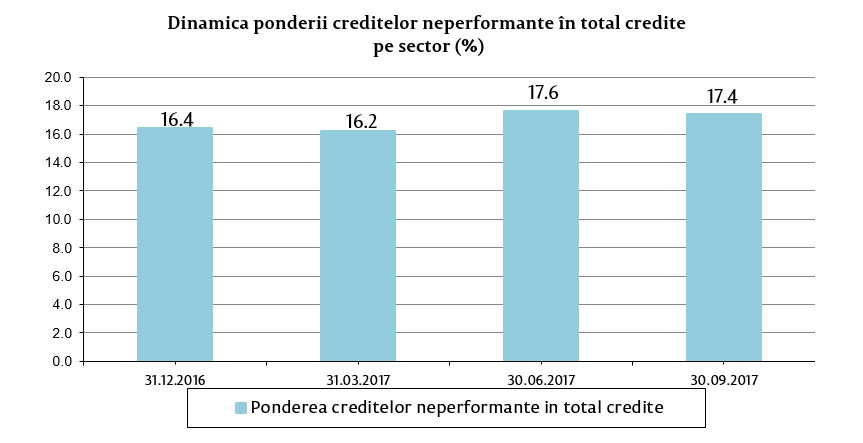

За 9 месяцев 2017 доля неблагоприятных кредитов (субстандарт, сомнительные и безнадежные) в общем объеме кредитов увеличилась по сравнению с концом 2016 года на 1.0 процентных пункта, составив 17.4% на 30.09.2017, в результате реклассификации кредитов в неблагоприятные категории риска вследствие проверок НБМ. Данный показатель варьирует от одного банка к другому, регистрируя самый высокий уровень в размере 33.7%. По сравнению с 30.06.2017, доля неблагоприятных кредитов в общем объеме кредитов незначительно снизилась. Позитивная динамика в III квартале 2017 обусловлена мерами, предпринятыми банками в целях снижения неблагоприятных кредитов, в соответствии с рекомендациями Национального банка Молдовы по постоянному отслеживанию качества кредитов, продвижению хорошего управления и укреплению внутренних стратегий по кредитному риску

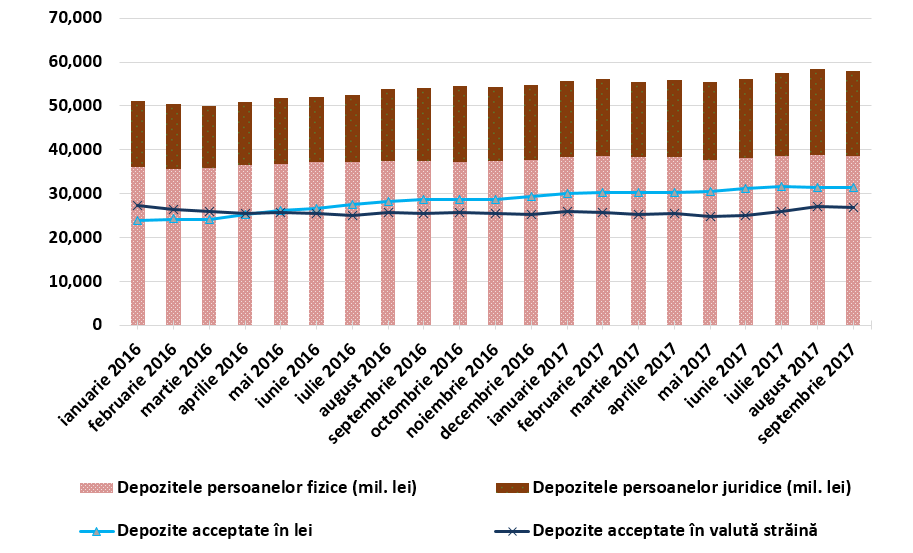

В течение 9 месяцев 2017 в банковском секторе продолжилась тенденция роста сальдо депозитов. Согласно пруденциальным отчетам, оно увеличилось на 6.1% в отчетном периоде, составив 58.2 миллиарда леев (депозиты физических лиц составили 66.2% от всех депозитов, депозиты юридических лиц – 33.6% и депозиты банков – 0.2%). Самое большое воздействие на увеличение депозитов имели депозиты юридических лиц, которые выросли на 2.6 млн. леев (15.0%). Также увеличилось и сальдо депозитов физических лиц на 839.9 млн. леев (2.2%). В то же время сальдо депозитов банков снизилось на 51.7 млн. леев (30.1%).

Одновременно, сальдо депозитов в леях продолжило расти и в течение 9 месяцев 2017 увеличилось на 2.1 миллиарда леев (7.0%), до 31.4 миллиарда леев, увеличилось и сальдо депозитов в валюте – на 1.3 миллиарда леев (5.0%), до 26.8 миллиарда леев..

Соответствие пруденциальным требованиям

Банки поддерживают показатели ликвидности на высоком уровне. Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0.6, находясь практически на том же уровне, что и в конце 2016 года. Текущая ликвидность по сектору (II принцип ликвидности) увеличилась на 3.9 процентных пункта, составив 53.2%, таким образом, более половины активов банковского сектора сконцентрированы в ликвидных активах. Следует отметить, что самый большой рост в структуре ликвидных активов в течение 9 месяцев 2017 был зарегистрирован по межбанковским средствам – на 29.0%, по денежной наличности – 28.4%, а также по счетам, отрытым в НБМ –на 23.1% (в том числе вследствие увеличения нормы обязательных резервов).

Высокий уровень показателя достаточности капитала с учетом риска (средняя отметка по сектору - 30.7%, предел для каждого банка ≥16%) обеспечил банкам возможность поглощения потерь, связанных с ухудшением качества кредитов. Одновременно, все банки соблюдают регламентированный предел, который варьирует между 23.8% и 100.0%.

На 30.09.2017 капитал первого уровня составил 10.2 миллиарда леев, в течение указанного периода зарегистрировал рост на 9.8% (911.4 млрд. леев). Рост капитала первого уровня обусловлен, в основном, получением прибыли в размере 1.4 млрд. леев. Одновременно, на рост капитала отрицательно повлияли следующие факторы: увеличение рассчитанного размера, но незарезервированного для потерь по активам и условным обязательствам на 158.4 млн. леев; формирование банком дополнительных обесценений по активам в сумме 191.9 млн. леев в результате контроля внешнего аудита и НБМ; распределение банком (отделением иностранного банка) дивидендов на сумму 163.2 млн. леев.

Следует отметить, что ранее Национальный банк рекомендовал банкам утверждение более осторожных и консервативных политик в отношении распределения дивидендов.

Согласно отчетам, представленным на 30.09.2017, банки соблюдают требования Регламента об аффилированных лицах банку. И все-таки, представленные банками находящимися под интенсивным надзором и в режиме раннего вмешательства показатели могут претерпеть изменения по результатам отчета аудиторского общества по сделкам с аффилированными лицами

Что касается регламента о «крупных» подверженностях, следует отметить, что два банка превышают пределы, установленные НБМ. Один банк продолжает нарушать предел 15% от совокупного нормативного капитала по максимальной подверженности, но банк располагает планом снижения подверженности, соблюдая сроки, установленные в плане. Другой банк нарушает показатель по подверженности перед акционерами, которые владеют, прямо или косвенно, или контролируют менее 1% из уставного капитала банка, в том числе перед аффилированными им лицами, в совокупном нормативном капитале банка (регулируемый предел ≤20% начиная с 30.06.2017), который на 30.09.2017 составлял 25.0% и был ниже предыдущего квартала.

Доходы и рентабельность

Прибыль по состоянию на 30.09.2017 составила 1.4 млрд. леев и по сравнению с тем же периодом прошлого года увеличилась на 3.8%.

Увеличение прибыли определено снижением процентных расходов (по депозитам) на 39.1% и увеличением непроцентных доходов на 4.6% (в большей степени от сборов и комиссионных – на 11.0%). Значительную долю в непроцентных доходах составили доходы от сборов и комиссионных – 61.1%.

Чистый доход от сборов и комиссионных составил 777.2 млн. леев и зарегистрировал рост на 7.9% в течение периода 30.09.2016-30.09.2017.

Доходы от процентов составили 3.6 миллиарда леев, будучи на 1.24 миллиарда леев ниже соответствующего периода предыдущего года, которые, в свою очередь, были обусловлены, в значительной степени, получением доходов от кредитной деятельности (2.9 миллиарда леев).

Рентабельность активов и рентабельность капитала на 30.09.2017 составили 2.4% и, соответственно, 14.3% (увеличившись на 0.6% и 3.2 п.п., соответственно).

Развитие законодательной базы и ее гармонизация с основами ЕС

06 октября 2017 Парламент утвердил в окончательном чтении Закон о деятельности банков, который вступит в силу 01 января 2018 (внедрение осуществится поэтапно, до 2020 года). Закон о деятельности банков укрепит базу банковского регулирования и надзора путем приравнивания к европейским стандартам (в том числе переход от Базель I к Базель III).

В целях конечного анализа уровня подготовки банковского сектора в контексте перехода к требованиям капитала Базель III, Национальный банк начал исследование влияния перехода к требованиям капитала Базель III, раздел I, целью которого является определение качественного и количественного влияния норм на регулируемый уровень необходимости капитала банков.

После опубликования нового банковского закона в Официальном мониторе Республики Молдова будут подвергнуты консультированию проекты второстепенной нормативной базы, подчиненной Закону о деятельности банков (более 20 регламентов), а также и отчетная база COREP, которые вступят в силу поэтапно. Указанные регламенты были разработаны в рамках проекта Европейского совета Twinning связанного с консолидацией способности НБМ в области банковского регулирования и надзора в сотрудничестве с Центральным банком Голландии и Центральным банком Румынии.

Следует отметить, что новая регулирующая база будет содержать некоторые существующие пруденциальные нормы и будет направлена, в основном, на укрепление практик внутреннего управления и менеджмента риска в банках. Также будут введены новые подходы к расчету регламентированного капитала, достаточности капитала с учетом риска (которые будут включать помимо кредитного риска и другие риски - операционный, рыночный и другие риски, связанные с банковской деятельностью) и показателей ликвидности. Кроме того, будут включены новые концепты, такие как ставка финансового рычага, буферы капитала, внутренний процесс оценки адекватности капитала (ICAAP) и внутренний процесс оценки адекватности ликвидности (ILAAP), требования по раскрытию.

Национальный банк Молдовы посредством внедрения закона осуществит фундаментальный пересмотр системы банковского надзора, путем использования суждений надзорного органа, основанных на риске, прогнозировании и подходе к процессу надзора и оценки (SREP). У НБМ появиться больше инструментов для применения санкций и надзорных мер. Пруденциальный надзор будет осуществлен в том числе на консолидированной основе и в тесном сотрудничестве с иностранными органами надзора (включая участие в надзорных коллегиях) и другими компетентными органами.

В целях улучшения корпоративного управления в банках, 01 июля 2017 вступил в силу Регламент об основах управления деятельностью банка с положениями об управлении риском, требованиями о политиках управления риском и пределов к риск-аппетиту и профилю риска, который обеспечивает плавный переход к пакету переложения базы Базель III.

Одновременно, в целях усовершенствования системы постоянного продвижения лиц на должность руководителей в рамках банков, соответствующих подходящему и надлежащему принципу и, соответственно, обеспечения эффективного управления банком, 27 июля 2017 был утвержден в новой редакции Регламент о требованиях к руководителям. Изменения предусматривают усовершенствование способов применения критериев квалификации и опыта лица, предложенного на должность руководителя, проводимая оценка банком и надзорным органом для каждого лица путем применения суждений на основе значительной информации обо всех критериях оценки и с учетом любых других соответствующих обстоятельств, включая размер банка, характер и сложность его деятельности.

В то же время, приравнивание законодательства Республики Молдова в данной области к применяемым международным стандартам, будет способствовать привлекательности местного банковского сектора для иностранных инвесторов, развитию новых финансовых продуктов и услуг, с большим количеством надежных и сильных банков, которые играют важную роль в финансовом посредничестве.

В итоге, новое законодательство будет способствовать усовершенствованию качественных и количественных механизмов управления банками, укреплению местной банковской системы, росту доверия широкой общественности и обеспечению финансовой стабильности Республики Молдова.