Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Перевод

Опубликован в Monitorul Oficial al Republicii Moldova № 83-85/527 от 20.05.2011

Утверждено

Постановлением Административного совета

Национального банка Молдовы

№ 96 от 5 мая 2011 г.

РЕКОМЕНДАЦИИ

о подходе банков к клиентам, основанном на риске,

в целях предупреждения и борьбы с отмыванием денег и финансированием терроризма

I. Общие положения

1. Рекомендации о подходе банков к клиентам, основанном на риске, в целях предупреждения и борьбы с отмыванием денег и финансированием терроризма (далее - Рекомендации) имеют целью предложить банкам методическое руководство в процессе создания внутренних эффективных механизмов выявления и оценки рисков, связанных с клиентами, их деятельностью и сделками (операциями), для предупреждения и борьбы с отмыванием денег и финансированием терроризма.

2. Предметом рекомендаций является:

а) описание главных задач подхода к клиентам, основанном на риске;

b) установление критериев и процесса оценки рисков отмывания денег и финансирования терроризма, связанных с деятельностью клиентов, внедрение системы управления рисками отмывания денег и финансирования терроризма;

с) внедрение подхода к клиентам, основанном на риске;

d) описание особенностей процедур внутреннего контроля над процессами, связанных с подходом к клиентам, основанном на риске.

3. Рекомендации разработаны с учетом рекомендаций Международной группы финансовых мер по борьбе с отмыванием доходов (FATF 40+9), Руководства FATF о подходе банков к клиентам, основанном на риске, для предупреждения и борьбы с отмыванием денег и финансированием терроризма, документов группы Wolfsberg (the Wolfsberg Group) о подходе, основанном на риске, в управлении рисками отмывания денег, других международных документов в данной области.

4. Понятия и выражения «клиент банка», «риск имиджа», «риск страны», «операционный риск», «информационная безопасность», «информационная система», «сделка», используемые в настоящих Рекомендациях, имеют значения, предусмотренные в Регламенте о системах внутреннего контроля в банках, утвержденном Постановлением Административного совета Национального банка Молдовы №96 от 30 апреля 2010. Также, в настоящем регламенте используются следующие понятия и выражения:

подход к клиентам, основанный на риске – процесс, применяемый банком, предполагающий идентификацию клиентов и оценку потенциальных рисков отмывания денег и финансирования терроризма, которые могут быть вызваны ими;

международные организации – Организация Объединенных Наций, Совет Европы, Группа разработки финансовых мер борьбы с отмыванием денег (FATF), Базельский комитет по банковскому надзору, иные организации, признанные международным сообществом;

сложные и необычные сделки – сделки, осуществляемые путем одной операции или несколькими операциями в течение одного месяца, которые не соответствуют обычной деятельности клиента и/или не характерны его виду деятельности;

правовой риск - вероятность того, что судебные иски, неблагоприятные постановления юрисдикционных органов или неисполнимые договоры могут иметь отрицательное влияние на операции или положение банка;

риск концентрации – риск, который:

а) относительно активов банка – выражается в отсутствии информационной системы по идентификации концентрации кредитов (подверженностей) и пруденциальных ограничений, установленных для ограничения подверженностей банка перед индивидуальными дебиторами или группами дебиторов, действующих совместно;

b) относительно пассивов банка – выражается в вероятности досрочного изъятия крупными депонентами средств с возможными неудовлетворительными последствиями для ликвидности банка из-за неадекватного анализа концентрации депозитов, характеристики депонентов, а также при отсутствии тесных связей между сотрудниками, управляющими пассивами, с крупными депонентами;

риск информационных технологий – риск возникновения случаев отмывания денег и финансирования терроризма или содействия осуществления такой деятельности в результате использования уязвимых мест в информационных системах банка.

II. Цели подхода к клиентам, основанном на риске

5. Банк принимает соответствующие меры по идентификации, оценке и снижению рисков, связанных с клиентами, для предотвращения использования или вовлечения банка иными способами в сделки по отмыванию денег и финансированию терроризма.

6. Подход к клиентам, основанный на риске, способствует выявлению рисков, требующих дополнительных мер и контроль, и концентрации ресурсов там, где существует повышенный риск. Следовательно, подход к клиентам, основанный на риске, в связи с предупреждением и борьбой с отмыванием денег и финансированием терроризма имеет целью обеспечение возможности посредством принятых мер снизить выявленные риски.

7. Разумная трактовка понятия «подход к клиентам, основанный на риске» должна охватывать средства, которыми банк определяет критерии оценки рисков отмывания денег и финансирования терроризма.

8. Процесс подхода к клиентам, основанном на риске, применяемый банком, должен обеспечивать наличие эффективного механизма определения потенциальных рисков отмывания денег и финансирования терроризма, связанных с клиентами и их сделками (операциями), и который таким образом позволяет банку сосредоточиваться на клиентах, деятельности и сделках (операциях), представляющих наибольший риск отмывания денег и финансирования терроризма. Следовательно, подход к клиентам, основанный на риске, представляет собой способ определения сомнительной деятельности и сомнительных сделок (операций).

III. Установление критериев и процесс оценки рисков отмывания денег и финансирования терроризма

9. Специфика процесса подхода к клиентам, основанном на риске, применяемого банком, зависит в большей мере от принципов установления деловых отношений с клиентами банка и осуществления этих операций. В связи с этим, внутренние правила и процедуры должны определять порядок управления и снижения банком рисков отмывания денег и финансирования терроризма, в особенности риска имиджа, операционного риска, правового риска, риска концентрации и риска информационных технологий.

10. Для применения подхода к клиентам, основанном на риске, банку рекомендуется определить критерии оценки потенциальных рисков отмывания денег и финансирования терроризма. Определение рисков отмывания денег и финансирования терроризма будь то связанные с клиентами, либо связанные с категориями клиентов и их сделками (операциями), позволит банку установить и применять пропорциональные меры и проверки для снижения (смягчения) этих рисков.

11. Оценка риска осуществляется при установлении деловых отношений. В то же время, для некоторых клиентов категория риска может стать очевидной лишь в момент осуществления сделки (операции) через банковский счет. В этом смысле мониторинг сделок (операций) клиента представляет основополагающую составляющую подхода к клиентам, основанном на риске.

12. Банк также приводит в соответствие оценку риска, связанного с определенным клиентом, на основе информации, полученной от компетентного органа публичной власти.

13. Риски отмывания денег и финансирования терроризма могут измеряться, используя различные категории. Определение категорий риска имеет целью применение банком стратегии управления рисками для осуществления надлежащего и пропорционального контроля над клиентами с точки зрения потенциальных случаев отмывания денег и финансирования терроризма. В этом смысле наиболее часто используемыми категориями риска являются: риск страны (географический риск), риск клиента и риск продуктов или услуг.

14. При оценке риска отмывания денег и финансирования терроризма, в зависимости от существующих в банке условий развития, в индивидуальном порядке устанавливаются категории риска и их доля (отдельно или в сочетании). Эти категории риска должны включать как минимум риск страны (географический риск), риск клиента и риск продуктов или услуг.

15. Риск страны (географический риск) относится к странам с высоким уровнем опасности отмывания денег и финансирования терроризма. Страны с высоким уровнем риска являются:

a) страны, определенные компетентными органами, в которых может осуществляться незаконное производство наркотических средств;

b) страны, определенные компетентными органами, представляющие высокий уровень риска, вызванного высоким уровнем преступности и коррупции;

c) страны и/или зоны off-shore, определенные компетентными органами;

d) страны, определенные компетентными органами, не имеющие норм против отмывания денег и финансирования терроризма либо имеющие неадекватные в этом смысле нормы;

e) страны, определенные компетентными органами, финансирующие, поддерживающие террористическую деятельность и позволяющие террористическим организациям действовать на их территориях;

f) страны, по отношению к которым применяются санкции, эмбарго или другие меры со стороны международных организаций.

16. Для оценки риска клиента банк, основываясь на собственные критерии, определяет, представляют ли отношения с клиентом высокую степень риска отмывания денег и финансирования терроризма. Категории клиентов, деятельность и сделки (операции) которых указывают на высокую степень риска, являются:

a) клиенты, которые представляют с опозданием или не представляют необходимые документы в целях идентификации, или если представленные документы являются недостоверными, деятельность клиента является сложной и необычной;

b) клиенты, осуществляющие свою деятельность и/или сделки (операции) в необычных условиях:

- цель и характер деловых отношений не ясны, а сделки являются сложными и необычными;

- осуществляют многочисленные денежные переводы между хозяйствующими субъектами и/или физическими лицами из различных местностей без четкой экономической цели;

c) клиенты, структура учредителей (пайщиков) которых является сложной и которая не позволяет идентифицировать выгодоприобретающих собственников или клиенты, выгодоприобретающие собственники которых являются резидентами стран /зон перечисленных в п.15;

d) клиенты, которые осуществляют свою деятельность в странах, перечисленных в п.15, или которые имеют местонахождение /местожительство в этих странах, или клиенты, которые имеют деловые отношения с хозяйствующими субъектами, находящимися в данных странах;

e) клиенты, деятельность которых предполагает активное использование наличности или ее эквивалент:

- обменные валютные кассы, гостиницы, небанковские поставщики платежных услуг посредством специальных устройств („cash-in”), оптовые и розничные поставщики товаров, в т.ч. сельскохозяйственных, хозяйствующие субъекты, оказывающие услуги связанные с обменом почтовых и телеграфных переводов или с переводом имущества, иные хозяйствующие субъекты, содействующие обмену или переводу денежных средств и имущества;

- казино (в том числе, интернет-казино), учреждения, организующие и осуществляющие лотереи или азартные игры;

- хозяйствующие субъекты, деятельность которых обычно не связана с наличностью, но которые в определенных сделках (операциях) могут использовать значительные суммы наличности;

f) благотворительные организации или другие некоммерческие организации, деятельность которых не является предметом наблюдения или надзора, а также организации, вовлеченные в деятельность по сбору или распространению денежных средств и имущества в благотворительных, религиозных, культурных, образовательных, социальных целях или аналогичных целях, или для осуществления иных видов благотворительной деятельности;

g) клиенты, которые в своей деятельности не действуют от своего имени и в то же время осуществляют сложные и необычные сделки, такие как:

- агенты недвижимости, осуществляющие сделки для своих клиентов по продаже и покупке недвижимого имущества;

- профессиональные участники рынка ценных бумаг;

- адвокаты, нотариусы или иные лица независимых профессий, и бухгалтера, в случае, когда подготавливают или осуществляют сделки (операции) от имени клиента, связанные со следующими видами деятельности: продажа и покупка недвижимости; управление деньгами, обязательствами или другими активами клиента; управление банковскими счетами или обязательствами; организация взносов для создания или управления хозяйствующими субъектами; создание, управление или руководство юридическими лицами или иными образованиями (например, инвестиционные фонды), продажа и покупка хозяйствующих субъектов;

- лица, оказывающие инвестиционную или доверительную помощь при подготовке и заключении сделок для клиентов и которые действуют: в качестве директора или секретаря, партнера хозяйственного общества, или в аналогичной должности в отношениях с другими юридическими лицами, или оказывает помощь другому лицу для деятельности в этом качестве; для обеспечения местонахождения, места ведения дел, юридическими, почтовыми адресами или иными адресами для хозяйственного общества, любого иного лица или юридического образования, связанные с ним; в качестве акционера с правом управления за другого лица (или оказывает помощь другому лицу для деятельности в этом качестве);

h) клиенты - страховые и перестраховочные общества, деятельность которых является сложной и необычной;

i) клиенты - политически уязвимые лица;

j) клиенты - резиденты свободных экономических зон, деятельность которых является сложной и необычной;

k) клиенты, деятельность которых связана со спортом (спортивные клубы, спортивные ассоциации и пр.).

17. При оценке рисков продуктов и услуг рекомендуется определение потенциальных рисков, вызванных предлагаемыми банком продуктами и услугами. Банк уделяет особое внимание рискам, связанным с новыми и инновационными продуктами и услугами или с услугами, предлагаемыми особым образом при поставке продуктов. При определении высокого уровня риска, связанного с продуктами или услугами, учитываются:

a) услуги или продукты, определенные международными организациями, как услуги или продукты, предполагающие высокую степень риска, такие как: услуги, связанные с международными банковскими корреспондентскими отношениями, с предложением платежей лицам, которые не являются клиентами (действующие как банк посредник);

b) услуги, связанные с торговлей драгоценными металлами или драгоценными камнями, торговлей и доставкой банкнот и монет, векселей, других финансовых инструментов на предъявителя;

с) сделки, связанные с финансированием международной торговли, такие как, документарные аккредитивы, переводные векселя и др.;

d) услуги, связанные с хранением или управлением активами;

е) операции с иностранными финансовыми инструментами;

f) услуги, позволяющие сохранять анонимность или могущие легко переходит границу, такие как: internet banking, национальные/международные электронные платежи и т.д.;

g) иные услуги или продукты, связанные с высоким риском отмывания денег или финансирования терроризма.

IV. Источники информации для оценки рисков

отмывания денег и финансирования терроризма

18. Для осуществления надлежащей оценки рисков и уязвимых мест банка к действиям, связанным с отмыванием денег и финансированием терроризма, рекомендуется использовать различные источники информации, такие как: национальные, международные, общественные и частные, т.д.

19. Банк осуществляет оценку рисков, основываясь на собственный опыт, относящийся к различным показателям, характеризующим клиентов, и вероятности возникновения данных рисков (характеристики клиента, виды сделок (операций), интересующие страны и др.). Данные показатели деятельности клиентов используются для создания автоматизированных систем контроля методологии и процедур соответствующей отчетности.

20. Банк устанавливает цель, которую следует достичь в ходе оценки рисков отмывания денег и финансирования терроризма, и используемые ресурсы, а также доступную информацию для достижения поставленных целей. На национальном уровне могут быть использованы статистические данные о различных показателях, подтверждающие определенные негативные тенденции (например, уровень преступности) в зависимости от определенных характеристик (такие как: географическая зона, возраст и др.), иная информация, соответствующие отчеты, в том числе опубликованные на web-страницах различных органов публичной власти и иных юридических лиц.

V. Контроль над клиентами с высоким уровнем риска

21. Если, в результате основанного на риске анализа, проведенного банком, определены клиенты с повышенным уровнем риска, банк применяет необходимые меры и контроль для снижения потенциальных рисков отмывания денег и финансирования терроризма, связанные с этими клиентами. Эти меры и контроль могут включать, не ограничиваясь этим:

а) меры повышенной предосторожности при применении правила «знай своего клиента» в соответствии с нормативными актами в данной области;

b) меры по утверждению деловых отношений или осуществлению сделки (операции);

с) мониторинг деятельности и сделок (операций);

d) непрерывный контроль и частый пересмотр деловых отношений.

VI. Внедрение подхода к клиентам, основанном на риске

22. Для определения, своевременной оценки и снижения рисков отмывания денег и финансирования терроризма необходимо выделение банком достаточных ресурсов в зависимости от категории риска. Учитывая, что оценка рисков требует выделения значительных ресурсов банка (персонал, время, оборудование, информация и т.д.), выделение необходимых ресурсов рекомендуется осуществлять с учетом установленных приоритетов в зависимости от деятельности и сделок (операций) банка или клиента, считающимися подверженными риску отмывания денег и финансирования терроризма.

23. Оценка рисков отмывания денег и финансирования терроризма предполагает внедрение банком, как минимум, следующих мер:

а) разработка правил о знании своего клиента;

b) постоянный мониторинг деловых отношений с клиентом и его деятельности, сделок (операций);

c) информирование о сомнительной деятельности и сомнительных сделках (операциях);

d) непрерывное обучение персонала.

24. Правила о знании своего клиента имеют целью формирование надлежащего понимания банком личности каждого клиента, характера деловых отношений и предполагаемых сделках (операциях).

25. Правила о знании клиента банка должны включать следующее:

а) своевременное установление и проверка личности каждого клиента;

b) принятие надлежащих мер, основанных на риске, в целях установления и проверки личности выгодоприобретающего собственника;

c) получение дополнительных сведений для знания деятельности клиента, в том числе цели и характера деловой связи, а также предстоящих сделок (операций).

26. Банк надлежащим образом оценивает риски, связанные с клиентами, в зависимости от существующих факторов риска. С этой целью банку рекомендуется разработать комплекс мер по идентификации с различной степенью сложности в зависимости от категории риска, связанного с клиентом:

а) стандартные меры идентификации клиентов, применяемые ко всем клиентам;

b) сокращенные стандартные меры идентификации клиентов, для случаев с минимальным риском (таких как, операции по обслуживанию органов публичной власти);

c) повышенные меры идентификации клиентов, деятельность которых, структура собственности, вид и объем сделок (операций) и т.д. указывают на высокий уровень риска отмывания денег и /или финансирования терроризма.

27. Уровень и характер непрерывного мониторинга деловых отношений с клиентом и его сделок (операций) определяются с учетом размеров банка и рисков отмывания денег и финансирования терроризма, которым он подвергается. Мониторинг может осуществляться как вручную, так и автоматически, или в сочетании.

28. В процессе применения подхода к клиентам, основанном на риске, учитывается тот факт, что не все виды деятельности и сделки (операции), счета или клиенты должны подлежать мониторингу одинаковым образом. Особенности мониторинга должны зависеть от особенностей каждого клиента, продукта или используемой им услуги, местонахождения (местожительства) клиента и места осуществления сделки (операции).

29. Система мониторинга в рамках подхода, основанного на риске, должна позволять банку устанавливать определенные пределы, ниже которых деятельность и сделки (операции) клиента не будут подвергаться мониторингу. Определенные ситуации или используемые в этих целях пределы пересматриваются регулярно для того, чтобы определить, на сколько они соответствуют уровню установленного риска. Результаты мониторинга должны быть задокументированы.

30. Банк периодически оценивает (минимум ежегодно) систему идентификации сомнительной деятельности и сомнительных сделок (операций).

31. В процессе сбора и предоставления информации компетентным органам банк обеспечивает надлежащий уровень безопасности представленной информации и соблюдение положений законодательства в данной области.

32. Для обеспечения идентификации и успешного управления рисками отмывания денег и финансирования терроризма банк проводит непрерывное обучение своих сотрудников.

33. Обучение сотрудников должно обеспечивать знание сотрудниками требований законодательства в области предупреждения и борьбы с отмыванием денег и финансированием терроризма, способность сотрудников определять риски отмывания денег и финансирования терроризма, роль и возможное вовлечение каждого сотрудника в процесс предупреждения и борьбы с отмыванием денег и финансированием терроризма в соответствии с уровнем ответственности и возложенными должностными обязанностями.

34. Учитывая, что методы отмывания денег и финансирования терроризма не являются статическими явлениями, банк должен учитывать развитие (динамику) этих явлений и осуществлять периодический пересмотр (обновление) подхода к клиентам, основанном на риске. С этой целью рекомендуется использовать те же качественные и количественные показатели для осуществления сравнительного анализа во времени, а также осуществлять оценку рисков для установления методологических недостатков или недостатков информационных источников.

VII. Особенности внутреннего контроля

35. Система подхода к клиентам, основанном на риске, должна быть частью систему внутреннего контроля банка.

36. Руководство банка ответственно за обеспечение наличия в банке эффективной структуры внутреннего контроля, обеспечивающей соблюдение законодательства в данной области, в том числе мониторинг и информирование о сомнительной деятельности и сомнительных сделках (операциях).

37. Процедуры внутреннего контроля должны содержать как минимум меры по определению, оценке рисков, по установлению и использованию специальных средств для снижения рисков и выявленных уязвимых мест, внедрению информационных систем мониторинга рисков (сбор, анализ и обновление данных) в соответствии с профилем риска клиента, документированию и информированию о сомнительных деятельности и сделках (операциях) и деятельности и сделках (операциях), подлежащих информированию в соответствии с законодательством.

38. Характер и охват внутренних проверок должен зависеть от ряда факторов, таких как: особенности, объем и сложность деятельности банка; разнообразие операций банка, в том числе географическое разнообразие; специфика клиента, особенности продукта и банковских услуг и деятельности в рамках банка; каналы деловых связей, используемые клиентами, объем и размер их деятельности и сделок (операций); уровень риска, присущий каждой области деятельности банка.

VIII. Оценка рисков

39. Оценка рисков является основой подхода, основанного на риске в рамках банка, что позволяет банку понять, как и в какой мере, он уязвим к риску отмывания денег и финансирования терроризма. Оценка рисков приводит к точной классификации рисков, которая поможет банку определить необходимые меры/действия для предупреждения и борьбы с отмыванием денег и финансированием терроризма и ресурсы, которые будут вовлечены. Для лучшего знания вовлеченных рисков банк документирует, сохраняет и уведомляет своих сотрудников о результатах оценки.

40. Процесс оценки рисков в банке пропорционален характеру и объему деятельности банка. Для небольших и менее сложных банков, например, в случае, когда клиенты разделены на аналогичные категории и/или когда спектр продуктов и услуг банка ограничен, простая оценка рисков может быть достаточной. Взамен, в случае, когда банк предоставляет различные сложные продукты и услуги, или когда существуют много внутренних подразделений, предоставляя широкий спектр продуктов, или клиентская база разнообразна, оценка рисков предусматривает более сложный процесс.

41. При идентификации и оценке рисков отмывания денег и финансирования терроризма банки предпринимают необходимые меры, учитывая, по меньшей мере, следующие факторы:

a) характер, объем, разнообразие и сложность деятельности банка;

b) целевой рынок;

c) число клиентов, идентифицированных с повышенным уровнем риска;

d) страны и зоны, в которых банк подвержен риску, будь то собственной деятельностью или деятельностью клиентов, в особенности, указанными в п.15, обращения Национального банка Молдовы и Службы по предупреждению и борьбе с отмыванием денег, в списках, решения Европейского совета и другие международные организации;

e) каналы распределения, включая долю прямых мер или посредством третьих лиц, применяемых банком для знания клиентов и использованные технологии;

f) внутренний аудит и констатирования органов надзора;

g) объем и величина сделок, учитывая деятельность банка и профиль его клиентов

42. Для получения оценки качественных рисков банки, помимо того, что они могут учитывать выше описанные факторы, могут использовать информацию, полученную из внешних и внутренних источников, таких как: информация от коммерческих менеджеров, национальная оценка рисков в области, списки, составленные международными и национальными организациями, оценки и отчеты мониторинга FATF в области предупреждения и борьбы с отмыванием денег и финансированием терроризма или ассоциированных органов оценки, а также их типологии. Они должны пересматриваться и оцениваться периодически, не реже одного раза в год, в случае, если меняются обстоятельства или появляются другие угрозы.

43. Эффективность предупреждения и борьбы с отмыванием денег и финансированием терроризма предполагает установление банком уровня риска, а подход, основанный на риске, в данном контексте означает наличие внедренных систем и мер контроля, которые соответствуют их частному риску по отмыванию денег и финансированию терроризма. Так, для оценки риска клиентов банк может использовать количественный метод, отраженный в таблице № 1, учитывая характеризующие их факторы риска, такие как: страна, вид деятельности, продукты и услуги, объем и частота потоков денежных средств. Данный метод предполагает присвоение некоторых очков определенной градации в ответ на вопрос или тему, в которой отражается риск, связанный специфически с клиентом, а общая сумма набранных очков определяет связанный с клиентом риск.

Таблица №1: Оценка риска клиента

|

|

Вопросы/Темы |

Очки |

Примечания |

|

1. |

Характер деятельности клиента (имеет ли он деятельность с повышенным уровнем риска?) |

1 2 3 4 5 Низкий – 1; средний – 2 - 4; повышенный - 5. |

|

|

2. |

Страна местонахождения клиента и/или выгодоприобретающего собственника (клиент имеет офис/местонахождение в стране с повышенным уровнем риска?) |

1 2 3 4 5 Низкий – 1; средний – 2 - 4; повышенный - 5. |

|

|

3. |

Вид клиента, способ регистрации и структура его собственности. |

1 2 3 4 5 Низкий – 1; средний – 2 - 4; повышенный - 5. |

|

|

4. |

Способ открытия счета или установления деловых отношений. |

1 5 1. лицом к лицу 5. На расстоянии– Интернет/электронная почта/другое или по доверенности |

|

|

5. |

Способ осуществления операций/сделок. |

1 5 1. обычно – наличием у кассы банка 5. Необычно – использование корреспондентских учреждений/ выплат через электронные средства, в том числе интернет/e-бакинг |

|

|

6. |

Размещение наличных денежных средств в течение одного месяца |

1 2 3 4 5 a) физическое лицо 1. MDL 1 – 10,000 2. MDL10,001 – 50,000 3. MDL 50,001 – 100,000 4. MDL 100,001 -250,000 5. MDL >250,001 b) юридическое лицо 1. MDL 1 — 50,000, 2. MDL 50,001 — 100,000, 3. MDL 100,001 — 250,000, 4. 250,001-500,000, 5. >500,001. |

|

|

7. |

Осуществление сделок путем перечисления в течение одного месяца |

1 2 3 4 5 a) физическое лицо 1. MDL 1- 50,000 2. MDL50,001- 100,000 3. MDL 100,001 – 300,000 4. MDL 300,001 – 500,000 5. MDL >500,001. b) юридическое лицо 1. MDL 1- 300,000 2. MDL 300,001- 700,000 3. MDL 700,001 – 1,500,000 4. MDL 1,500,001 –3,000,000 5. MDL >3,000,001. |

|

|

8. |

Профиль сделок в течение одного месяца/квартала/полугодия/года (Является деятельность клиента интенсивной?) |

1 3 5 нет комбинированно да |

|

|

9. |

Специальные вопросы по знанию клиента: Первоначальные вклады на счету являются значительными?; декларированные сделки являются аналогичными осуществленным, в том числе в соответствии с профилем деятельности клиента?; определен источник денежных средств; и т.д. |

0 18 Если удовлетворительно, присваивается коэффициент – 0; Если неудовлетворительно, присваивается коэффициент – 18, дополнительно банк применяет меры для знания деятельности клиента и информирует ответственного управляющего, по необходимости. |

|

|

Всего очков |

0-15 = пониженный риск; 16-29= средний риск; 30-58 = повышенный риск |

44. Для понимания основных угроз, которым может подвергнутся банк, необходимо адекватно определить, оценить и управлять нынешними и/или потенциальными рисками. В данном контексте, эффективный анализ банка, через призму географической области деятельности, числа и видов клиентов, подверженных рискам, ведет к качественному пониманию вовлеченных ущемлений и угроз. В итоге, принимаются меры и учреждаются адекватные проверки и процедуры для минимизации негативного влияния на деятельность банка.

45. Первым этапом для процесса оценки риска для банка является определение специфических продуктов, услуг, клиентов, учреждений и географических регионов, которые представляют для банка риск отмывания денег. Попытки осуществлять незаконную деятельность посредством банка, в том числе по отмыванию денег и финансированию терроризма, могут исходить из различных источников банковской системы. Так, для оценки рисков в области отмывания денег и финансирования терроризма в рамках банка, количественный метод может быть эффективно использован и в этом случае. Путем присвоения определенной доли некоторым продуктам, услугам, клиентам, деятельности в рамках банка, можно сделать вывод по риску отмывания денег и финансирования терроризма, существующего в банке на определенную дату. Наглядный пример по способу оценки рисков указанным методом приведен в таблице № 2.

Таблица № 2: Оценка рисков в банке

|

|

Пониженный |

Средний |

Повышенный |

|

1. |

Стабильные клиенты банка с деловыми отношениями более 3-х лет. |

Клиенты, деловые отношения которых с банком являются нестабильными и изменчивыми, со сроком более года и менее 3-х лет. |

Новые клиенты, с которыми банк имеет деловые отношения менее 1 года. |

|

2. |

Клиенты резиденты |

Клиенты резиденты, с которыми банк имеет деловые отношения менее 1 года. |

Клиенты нерезиденты. |

|

3. |

Клиенты, у которых банк знает выгодоприобретающего собственника. |

Клиенты, у которых банк знает его учредителя, но не выгодоприобретающего собственника. |

Клиенты, у которых банк не знает его выгодоприобретающего собственника или имеет подозрение, что они являются Номинальными владельцами. |

|

4. |

Клиенты, которые не пользуются продуктами и электронными услугами или e-бакингом (например, переводы между счетами, оплата коммунальных услуг или открытие счетов посредством интернета). |

Клиенты, которые пользуются продуктами и электронными услугами или e-бакингом, но редко осуществляют операции их посредством. |

Клиенты, которые пользуются продуктами и электронными услугами или e-бакингом и постоянно осуществляют операции их посредством. |

|

5. |

Клиенты, которые осуществляют ограниченное число и объем (< 50 тыс. леев /ежемесячно) сделок наличными. |

Клиенты, которые осуществляют умеренное число и объем (> 50 тыс. леев/ежемесячно и < 500 тыс. леев/ежемесячно) сделок наличными. |

Клиенты, которые осуществляют большое число и объем (> 500 тыс. леев/ежемесячно) сделок наличными. |

|

6. |

Клиенты, которые осуществляют ограниченное число и объем (< 500 тыс. леев/ежемесячно) сделок путем перевода. |

Клиенты, которые осуществляют умеренное число и объем (> 500 тыс. леев/ежемесячно и < 1 млн. леев/ежемесячно) сделок путем перевода. |

Клиенты, которые осуществляют большое число и объем (> 1 млн. леев/ежемесячно) сделок путем перевода. |

|

7. |

Клиенты, которые не характеризуются повышенным уровнем риска. |

Клиенты, которые не характеризуются повышенным уровнем риска, но состоят в деловых отношениях с банком сроком менее года. |

Клиенты, которые характеризуются повышенным уровнем риска (клиент, зарегистрированный в оффшорной зоне, политически уязвимые лица, клиент нерезидент и т.д.) |

|

8. |

Клиенты, деятельность которых не характеризуется повышенным уровнем риска. |

Клиенты, деятельность которых не характеризуется повышенным уровнем риска, но состоят в деловых отношениях с банком сроком менее года. |

Клиенты, которые характеризуются повышенным уровнем риска (клиент, осуществляющий переводы в оффшорные зоны или в другие зоны с повышенным уровнем риска, клиенты, не представляющие подтверждающие документы и т.д.) |

|

9. |

Банк имеет корреспондентские отношения с учреждениями резидентами. Их деловые отношения длятся более 5 лет. |

Банк имеет корреспондентские отношения с учреждениями резидентами. Их деловые отношения длятся менее 5 лет. |

Банк имеет корреспондентские отношения с учреждениями нерезидентами. |

|

10. |

Клиенты, которым банк не предоставляет услуги и продукты по управлению активами. Банк не предоставляет такие услуги и продукты. |

Клиенты, которым банк предоставляет услуги и продукты по управлению активами сроком более 3-х лет, в то время, как банк предоставляет такие продукты и услуги сроком более 5 лет. |

Клиенты, которым банк предоставляет услуги и продукты по управлению активами, в то время, как банк предоставляет такие продукты и услуги сроком менее 5 лет. |

|

11. |

Клиенты, которые переводят или получают ограниченное число и объем (физические лица < 3 тыс. леев/месяц; юридические лица < 500 тыс. леев/месяц) денежных средств за рубежом/из-за рубежа. |

Клиенты, которые переводят или получают умеренное число и объем (физические лица > 3 тыс. леев/месяц и < 15 тыс. леев/месяц; юридические лица > 500 тыс. леев/месяц и < 3 тыс. леев/месяц) денежных средств за рубежом/из-за рубежа. |

Клиенты, которые переводят или получают большое число и объем (физические лица > 15 тыс. леев/месяц; юридические лица > 3 млн. леев/месяц) денежных средств за рубежом/из-за рубежа. |

|

12. |

Банк представляет информацию об ограниченном числе и объеме (< 1 млн. леев/месяц) подозрительных сделок Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию об умеренном числе и объеме (> 1 млн. леев/месяц и < 3 млн. леев/месяц) подозрительных сделок Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию о большом числе и объеме (> 3 млн. леев/месяц) подозрительных сделок Службе по предупреждению и борьбе с отмыванием денег. |

|

13. |

Банк не представляет информацию о подозрительных сделках по финансированию терроризма Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию об ограниченном числе (< 5 сделок/ квартал) подозрительных сделках по финансированию терроризма Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию о большом числе (> 5 сделок/ квартал) подозрительных сделках по финансированию терроризма Службе по предупреждению и борьбе с отмыванием денег. |

|

14. |

Клиенты банка не осуществляют сделки с так называемыми «банками» приднестровской зоны. |

Клиенты банка осуществляют сделки в ограниченном числе и объеме (< 500 тыс. леев/месяц) с так называемыми «банками» приднестровской зоны. |

Клиенты банка осуществляют сделки в большом числе и объеме (> 500 тыс. леев/месяц) с так называемыми «банками» приднестровской зоны. |

|

15. |

Клиенты, которые осуществляют сделки и к которым банк не применяет меры повышенной осторожности. |

Клиенты, которые осуществляют сделки и к которым банк применяет ограниченное число мер повышенной осторожности (максимально 2 меры). |

Клиенты, которые осуществляют сделки и к которым банк применяет меры повышенной осторожности. |

|

16. |

Политики банка в области предупреждения и борьбы с отмыванием денег и финансированием терроризма были актуализированы в течение года. |

Существует проект по изменению политик банка в области предупреждения и борьбы с отмыванием денег и финансированием терроризма с целью их актуализации в течении года. |

Политики банка в области предупреждения и борьбы с отмыванием денег и финансированием терроризма не были актуализированы в течение года. |

|

17. |

Были проведены более 6 семинаров по обучению сотрудников для предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

Были проведены семинары по обучению сотрудников для предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

Были проведены менее 3 семинаров по обучению сотрудников для предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

|

18. |

Ответственные сотрудники в банке за предпринятие мер по предупреждению и борьбе с отмыванием денег и финансированием терроризма имеют опыт в области более 5 лет. |

Ответственные сотрудники в банке за предпринятие мер по предупреждению и борьбе с отмыванием денег и финансированием терроризма имеют умеренный опыт в области. |

Ответственные сотрудники в банке за предпринятие мер по предупреждению и борьбе с отмыванием денег и финансированием терроризма имеют опыт в области менее 2-х лет. |

|

19. |

Подразделение внутреннего контроля осуществило более 5-ти проверок/инспекций в области предупреждения и борьбы с отмыванием денег и финансированием терроризма в течение года. |

Подразделение внутреннего контроля осуществило умеренное число проверок/инспекций в области предупреждения и борьбы с отмыванием денег и финансированием терроризма в течение года. |

Подразделение внутреннего контроля осуществило менее 2 проверок/инспекций в области предупреждения и борьбы с отмыванием денег и финансированием терроризма в течение года. |

|

20. |

В течение года не были даны рекомендации по улучшению деятельности, а также не были применены санкции органами надзора в области предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

В течении года было рекомендовано органами надзора в области предупреждения и борьбы с отмыванием денег и финансированием улучшение деятельности банка в данной области. |

В течении года были применены санкции органами надзора в области предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

|

n. |

... |

… |

… |

Описание таблицы:

Констатирование максимального коэффициента для каждого из указанных рисков предоставит для банка точку отсчета по пересмотру внутренних политик и практик, направленных на уменьшение главных рисков по отмыванию денег и финансированию терроризма. Так, предложенная таблица может облегчить данную процедуру, путем расчета коэффициента для каждой ячейки, определяя в данном смысле долю каждого перечисленного фактора (банк может определить неограниченное число „n” факторов для учета в рамках оценки рисков). Данная доля может быть зарегистрирована как коэффициент или процент, но важно, чтобы сумма для каждого поля/строки была равна 1 или, соответственно, 100%. В конце рассчитывается, используя среднее арифметическое значение, коэффициент в каждом столбике или присвоенном риске, в результате полученное максимальное значение укажет знак наибольшей доли риска по отмыванию денег и финансированию терроризма в банке. Пример, включающий 3 фактора, определенных для оценки риска по отмыванию денег и финансированию терроризма, можно посмотреть в таблице № 3:

Таблица № 3. Пример расчета уровня индивидуального присвоенного риска, с учетом факторов/вопросов таблицы № 2.

|

Сниженный риск |

Средний риск |

Повышенный риск |

|

|

1 |

30% |

45% |

25% |

|

2 |

17% |

80% |

3% |

|

3 |

80% |

8% |

12% |

|

Итого |

42,3% |

44,3% |

13.3% |

На основании данных таблицы № 3 делаем вывод, что банк имеет средний риск отмывания денег и финансирования терроризма.

46. Оценка рисков в банке осуществляется с целью распознания деятельности, секторов, услуг, продуктов и клиентов, которые предполагают высокую степень риска по отмыванию денег и финансированию терроризма. В результате знания данных рисков исполнительному органу или совету банка необходимо утвердить направления минимизации рисков со значительным эффектом путем развития соответствующих политик и процедур, уточняя уровень риска, который считается допустимым для банка. Для сохранения контроля и минимизации рисков по отмыванию денег и финансированию терроризма необходим регулярный пересмотр и обновление политик, процедур, мер и существующих проверок в банке, а учитывая тенденции преступлений по отмыванию денег и финансированию терроризма, оценка рисков нуждается в ежегодной актуализации.

47. При идентификации рисков, связанных с отмыванием денег и финансированием терроризма важно понять, какие риски влияют на банк в ходе своей деятельности по поставке продуктов и услуг своим клиентам. Существуют два вида основных рисков:

a) риск деятельности – в который можно вписать следующие категории риска :

- клиенты;

- продукты и услуги;

- практики оказания продуктов и услуг;

- страны и юрисдикции, в которых осуществляется деятельность;

b) риск регулирования, который ассоциируется с несоблюдением требований по предупреждению и борьбе с отмыванием денег и финансированием терроризма, включает:

- неправильное осуществление идентификации и проверки клиентов;

- неидентификация выгодоприобретающего собственника;

- неидентификация источника денежных средств;

- неадекватное осуществление обучения сотрудников;

- отсутствие соответствующей программы и политики;

- отсутствие мониторинга сделок, отсутствие информирования компетентного органа и т.д.

48. Вследствие знания рисков по отмыванию денег и финансированию терроризма, необходимо его измерение или оценка. В данном контексте, другим методом, которым можно использовать для оценки рисков по отмыванию денег и финансированию терроризма в рамках банка, является качественный метод, который предусматривает комбинированное использование вероятности появления риска и его влияние на деятельность банка. Вероятность появления риска должна основываться на предыдущем опыте, а последствия риска представляют влияние на операционный, финансовый или другой процесс в деятельности банка, в том числе влияние на репутацию, соответствие и других рисков, с которыми он сталкивается.

49. В рамках данного метода, подобно, как и в других методах, формируется матрица, в которой указывается, с одной стороны, факторы, влияющие на риск, а с другой стороны, показатели, измеряющие риск, в данном случае это вероятность появления и влияние на деятельность. Далее рассчитывается уровень риска, и предпринимаются меры для минимизации рисков, идентифицированных как повышенные. Простой наглядный пример вышеописанного представлен в таблице № 4.

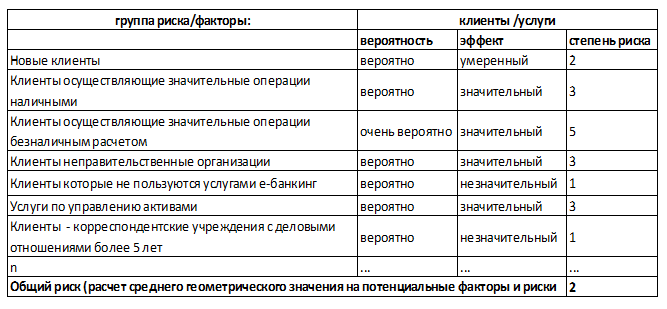

Таблица № 4. Матрица оценки рисков

Описание таблицы:

После идентификации факторов риска и использования вышеуказанной матрицы, можно расчитать уровень риска по отмыванию денег и финансированию терроризма (Вероятность x Эффект = Уровень риска). Степень вероятности относится к потенциальным рискам по отмыванию денег и финансированию терроризма, которые могут возникнуть в деятельности банка и могут быть определены числом, необходимым для адекватной оценки рисков. Несмотря на то, что приведенный пример подчеркивает 3 уровня вероятности (очень вероятно, вероятно и менее вероятно), каждый банк может определить различное количество уровней вероятности рисков, адаптированное к его деятельности (например, другой моделью может быть: не применяется, редко, мало вероятно, вероятно, высокая вероятность и гарантированный).

Так, описание данных 3 использованных уровней вероятности следующее:

a) очень вероятно – событие риска имеет высокую вероятность появления на основе предыдущего опыта и вероятно появится несколько раз в год;

b) вероятно – событие риска может возникнуть на основе предыдущего опыта и имеет вероятность произойти раз в год;

c) менее вероятно – событие риска мало вероятно возникнет на основании предыдущего опыта.

В аналогичных условиях банк может определить и степень последствий для его деятельности. Приведенная модель подчеркивает 3 уровня последствий (значительный, умеренный и незначительный), но каждый банк может определить различное количество уровней последствий рисков, адаптированное к его деятельности (например, другой моделью может быть: не применяется, незначительный, пониженный, умеренный, повышенный и крайний).

Важно подчеркнуть, что уровень последствий относится к последствиям возникших потерь и тяжести убытков в случае, если риск происходит. Они могут быть материализованны в зависимости от деятельности каждого банка и могут быть подчеркнуты нынешним риском потерь, репутационным риском, риском причинения ущерба, риском санкций и т.д.

Так, описание данных 3 использованных уровней последствий следующее:

a) значительный – событие риска имело бы серьезные последствия значительными потерями или привести к тяжелым террористическим актам и отмыванию денег;

b) умеренный – событие риска имело бы умеренные последствия на деятельность;

c) незначительный – событие риска имело бы незначительные последствия на деятельность.

Характеристика возможных рисков, описанных в матрице таблицы № 4 следующая:

a) предельный (5) – однозначно, что риск будет происходить, и это будет иметь весьма серьезные последствия для деятельности банка, таких как: санкции со стороны органа надзора, потеря клиентов, потеря персонала, крупные финансовые потери и существенное влияние на деятельность банка

b) повышенный (3) – существует повышенная вероятность, что риск произойдет и может иметь тяжелые последствия для деятельности банка, такие как: умеренные санкции со стороны органы надзора, потеря значительного количества клиентов, потеря ключевых сотрудников, большие финансовые потери и значительный эффект на деятельность банка;

c) средний (2) – существует умеренная вероятность, что риск произойдет, имея умеренные последствия для деятельности банка, таких как: незначительные санкции со стороны органа надзора, потеря незначительного количества клиентов и ключевых сотрудников, незначительные финансовые потери;

d) пониженный (1) – в случае материализации данного риска не существуют значительной озабоченности по деятельности банка.

На основании указанного, оценка риска по отмыванию денег и финансирования терроризма в банке может быть осуществлена открытым методом, используя в качестве примера таблицу № 5:

Таблица № 5 Пример расчета уровня риска в банке, учитывая матрицу таблицы № 4.

50. Оценка рисков позволит банку определить уязвимые сектора в рамках деятельности и предоставит ему точную информацию об областях, на которые нужно направить существующие ресурсы для достижения цели по снижению рисков отмывания денег и финансирования терроризма. Для этого, оценка риска будет доведена до сведения руководства и составит основу для развития внутренних политик и процедур в области, которые в итоге отразит требования к риску банку, уточняя уровень приемлемого риска. Систематическое применение проверок и мер предосторожности позволит банку адекватно управлять потенциальными ситуациями вовлечения в операции по отмыванию денег и финансированию терроризма. А эффективное внедрение политик и процедур по минимизации рисков по отмыванию денег и финансированию терроризма, учитывая результаты оценки рисков, позволит оптимально внедрить международные рекомендации в области и национальных стандартов, применяемых к данной области.