Welcome to the official website of the National Bank of Moldova!

×

Do you have good eyesight and want to turn this tool off?

Welcome to the official website of the National Bank of Moldova!

You can choose one of the most popular reports from the list:

National Bank and the members of its decision-making bodies shall be independent in exercising the tasks conferred upon them by law, and shall neither seek nor take instructions from public authorities or from any other authority.

In order to ensure and maintain price stability over the medium term, the National Bank’s aim will be to keep inflation (measured by Consumer Price Index) at the level of 5.0 percent annually with a possible deviation of ± 1.5 percentage points, considered to be optimal for growth and development of Moldova's economy over the medium-term.

Financial stability is achieved by strengthening the resilience of the financial system, limiting the contagion effect and reducing the accumulation of systemic risks, thus contributing to the sustainability of the financial sector and economic growth.

National Bank shall have the exclusive right to issue on the territory of the Republic of Moldova banknotes and coins as legal tender, as well as commemorative and jubilee banknotes and coins as legal tender and for numismatic purposes.

National Bank is exclusively responsible for the licencing, supervision and regulation of financial institutions activity.

National Bank of Moldova acts as banker and fiscal agent of the State and shall receive from state bodies economic and financial information and documents, which are necessary for carrying out its tasks.

National Bank of Moldova is an autonomous public legal entity and is responsible to the Parliament.

National Bank shall inform the public on the monetary policy strategy on the results of the macroeconomic analysis, the evolution of the financial market and on statistics, including with regard to monetary supply, crediting, balance of payments and the state of the foreign exchange market.

National Bank of Moldova is responsable for the compilation of the balance of payments, international investment position and the statistics of the external debt of the Republic of Moldova.

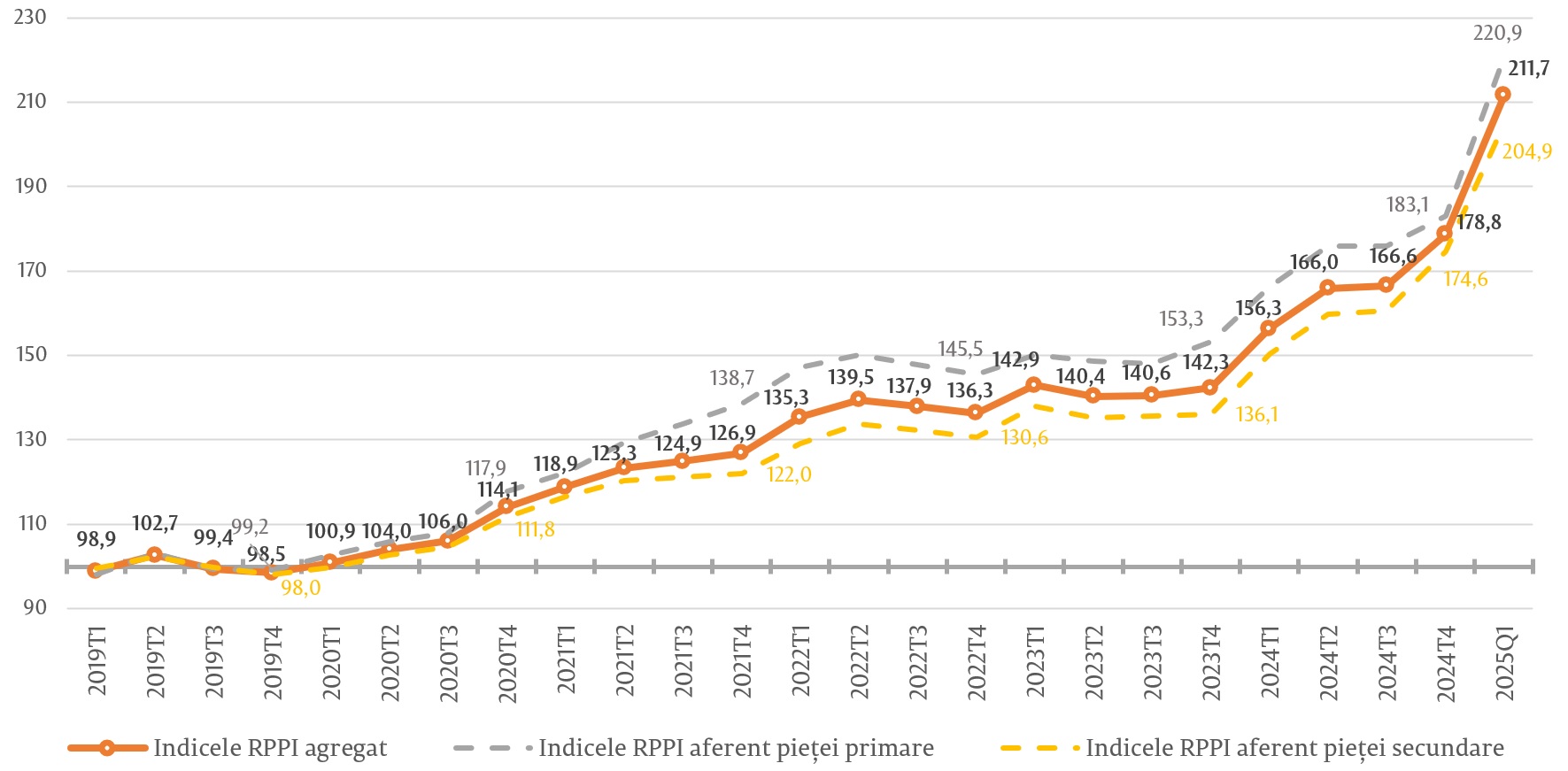

Strânsa interconexiune a mediului financiar-bancar cu piața imobiliară prezintă un subiect important al studiilor efectuate în cadrul Băncii Naționale a Moldovei, în vederea analizei riscurilor rezultate din posibile șocuri pe piața imobiliară. Unul dintre instrumentele utilizate de BNM este indicele prețului bunurilor imobile rezidențiale (RPPI). Rezultatele la finele trimestrului I 2025 evidențiază o creștere accelerată, pentru prima dată, a prețurilor pe piața imobiliară rezidențială, atât pe segmentul primar, cât și pe cel secundar, fapt datorat, în mare parte, accesului extins la finanțare în cadrul programului guvernamental „Prima Casă Plus”, dedicat familiilor din Republica Moldova, pentru condiții mai bune de viață.

Indicele RPPI agregat a înregistrat valoarea de 211,7 la sută, fiind în creștere cu 18,4 la sută față de trimestrul IV 2024 și cu 35,4 la sută față de trimestrul I 2024.

Indicele RPPI aferent prețului de ofertă pe piața primară a înregistrat valoarea de 220,9 la sută, fiind în creștere cu 20,6 la sută față de trimestrul IV 2024 și cu 32,9 la sută față de trimestrul I 2024.

Indicele RPPI aferent prețului de ofertă din cadrul pieței secundare a înregistrat valoarea de 204,9 la sută, fiind în creștere cu 17,4 la sută față de trimestrul IV 2024 și cu 36,3 la sută față de trimestrul I 2024.

Figura 1. Indicele RPPI, % (media_2019=100)

Sursa: BNM

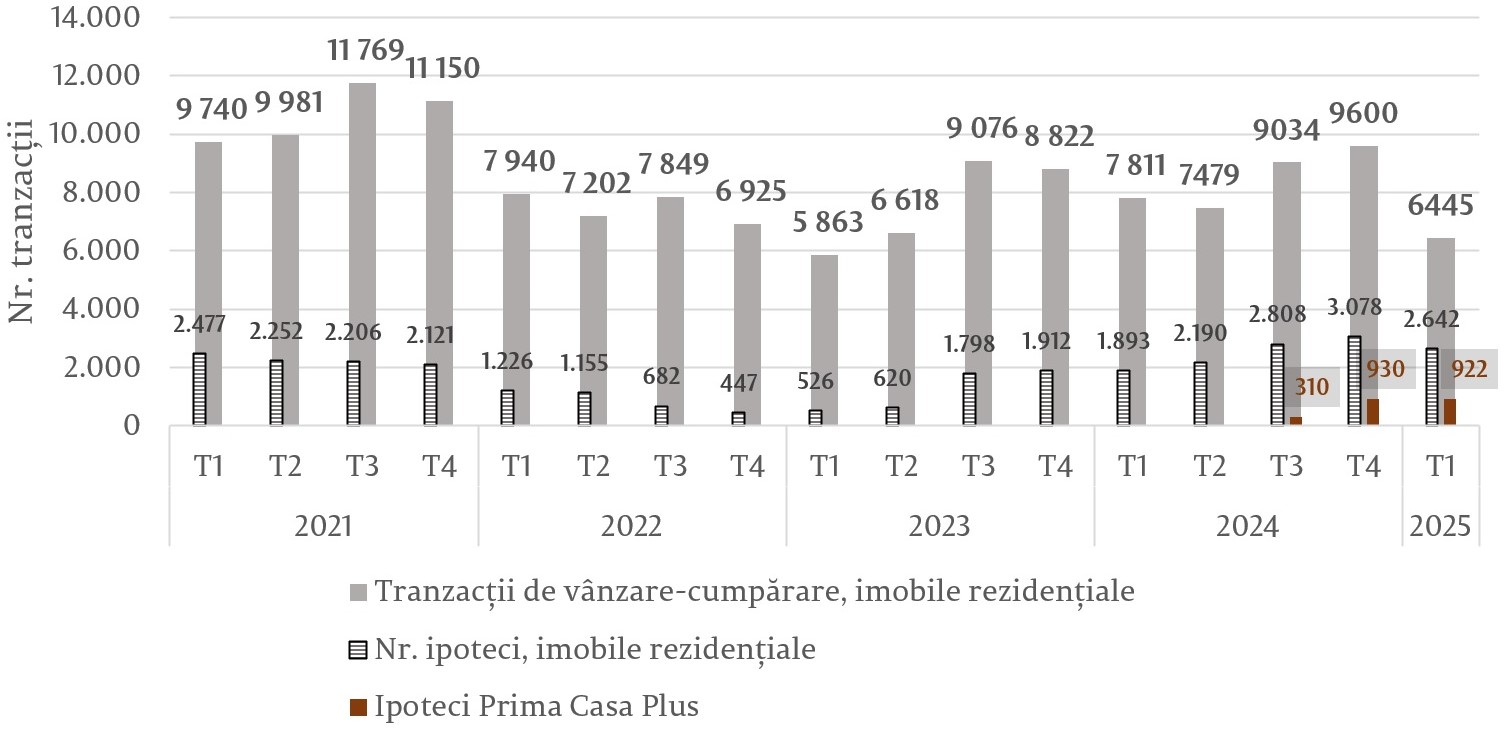

În paralel, piața imobiliară rezidențială manifestă semne de moderare a tranzacțiilor (Figura 2), reflectate printr-o reducere a numărului de tranzacții de vânzare-cumpărare de locuințe, precum și o scădere a numărului de imobile achiziționate prin credit ipotecar.

Figura 2. Volumul de tranzacții de vânzare-cumpărare cu imobile rezidențiale în Chișinău

Sursa: Elaborat de BNM în baza datelor IP Cadastrul bunurilor imobile

Reducerea numărului de tranzacții arată că majorarea prețurilor la imobile a început să inhibe cererea, fiind mai puțini cumpărători potențiali, ținând cont de aceste prețuri. Ponderea tranzacțiilor finanțate prin credite ipotecare a fost în creștere pe parcursul perioadei analizate, ipoteca rămânând o sursă importantă pentru cererea pe piața imobiliară. La finele trimestrului IV 2024, ponderea tranzacțiilor de vânzare/cumpărare finanțate prin ipoteci a constituit 32,1%, însă către finele trimestrului I 2025 acest indicator a atins nivelul de 41,0% (în creștere cu 8,9 p.p.), urmare a scăderii semnificative a numărului de tranzacții pe parcursul primului trimestru al anului 2025 comparativ cu trimestrul precedent (-32,9%).

Acest fapt indică reducerea potențialului de procurare din surse proprii ale populației și recurgerea tot mai frecventă la soluții bancare. Atractivitatea finanțării prin ipoteci poate fi explicată inclusiv de programul „Prima Casă Plus”, care a extins potențialul de creditare din contul creșterii sumei de finanțare și a posibilității de a finanța întreaga valoare a locuinței procurate. De la lansarea în trimestrul III 2024, numărul de credite ipotecare acordate în cadrul programului per trimestru a crescut de la 310 credite pe parcursul trimestrului III 2024, la 922 credite pe parcursul trimestrului I 2025. Această creștere a consolidat ponderea creditelor respective în totalul de contracte ipotecare înregistrate per trimestru după cum urmează: trimestrul III 2024 – 11,0%, trimestrul IV 2024 – 30,2% și trimestrul I 2025 – 34,9%. Astfel, creșterea ponderii creditelor acordate prin programul „Prima Casă Plus” ar putea conduce la convergența punctului de intrare a populației pe piața imobiliară către suma finanțată per contract în cadrul programului (2,5 mil. MDL). Acest nivel poate fi evaluat în comparație cu mediana prețurilor de ofertă care se iau în calcul pentru RPPI, întrucât ar putea reprezenta o referință către care ar putea fi anticipată convergența pe termen mediu. În particular, pe parcursul trimestrului I 2025, mediana prețului pentru un bun imobil în Chișinău a înregistrat o creștere de la circa 89 000 EUR la 104 500 EUR, fiind în corespundere cu evoluția RPPI menționată mai sus. În condițiile date, se poate anticipa creșterea nivelului prețurilor până la momentul convergenței medianei observate pe piața din Chișinău la echivalentul în EUR a 2,5 mil MDL (circa 127 800 EUR). Urmare a convergerii medianei, ar putea surveni o stagnare a numărului de tranzacții de vânzare/cumpărare din contul scăderii potențialului gospodăriilor care ar putea fi eligibile pentru contractarea serviciilor de finanțare pentru procurarea bunurilor imobile, precum și al migrării activității de tranzacționare către alte regiuni decât Chișinăul (fapt ce ar necesita recalibrarea RPPI, întrucât momentan acesta este calculat pe baza datelor aferente mun. Chișinău).

Totodată, BNM realizează o supraveghere continuă şi proactivă a sistemului bancar, monitorizând atent instituţiile care, prin practicile lor solide de gestionare a riscurilor, contribuie deja la stabilitatea financiară. În acest sens, autoritatea dispune de un set complet de instrumente macroprudenţiale, de la amortizoare de capital până la limite de expunere sectoriale și cele orientate către debitor, menite să consolideze rezilienţa întregului sector financiar.