Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Publicat în Monitorul Oficial al Republicii Moldova nr.83-85/527 din 20.05.2011

Aprobat prin Hotărîrea nr.96 a

Consiliului de Administraţie al

Băncii Naţionale a Moldovei

din 5 mai 2011

RECOMANDĂRI

cu privire la abordarea bazată pe risc a clienţilor

de către bănci în vederea prevenerii şi combaterii spălării banilor şi finanţării terorismului

I. Prevederi generale

1. Recomandările cu privire la abordarea bazată pe risc a clienţilor de către bănci în vederea prevenirii şi combaterii spălării banilor şi finanţării terorismului (în continuare – Recomandări) au ca scop de a oferi băncilor îndrumări metodologice în procesul creării unor mecanisme interne efective privind identificarea şi evaluarea riscurilor asociate clienţilor, activităţilor şi tranzacţiilor (operaţiunilor) acestora, pentru prevenirea şi combaterea spălării banilor şi finanţării terorismului.

2. Recomandările au ca obiect:

a) descrierea principalelor obiective ale abordării bazate pe risc a clienţilor;

b) stabilirea criteriilor şi a procesului de evaluare a riscurilor de spălare a banilor şi finanţare a terorismului legate de activitatea clienţilor, implementarea unui sistem de gestionare a riscurilor aferente spălării banilor şi finanţării terorismului;

c) implementarea abordării bazate pe risc a clienţilor;

d) descrierea particularităţilor procedurilor de control intern asupra proceselor aferente abordării bazate pe risc a clienţilor.

3. Recomandările sînt elaborate ţinînd cont de recomandările Grupului de Acţiune Financiară Internaţională (FATF 40+9), Ghidul FATF privind abordarea bazată pe risc a clienţilor în vederea combaterii spălării banilor şi finanţării terorismului, documentele Grupului Wolfsberg (the Wolfsberg Group) privind abordarea bazată pe risc în gestionarea riscurilor de spălare a banilor, alte documente internaţionale aferente domeniului dat.

4. Termenii şi expresiile de „client al băncii”, „risc de imagine”, „risc de ţară”, „risc operaţional”, „securitatea informaţiei”, „sistem informaţional”, „tranzacţie” utilizate în prezentele Recomandări au semnificaţiile prevăzute în Regulamentul cu privire la sistemele de control intern în bănci, aprobat prin Hotărîrea Consiliului de administraţie al Băncii Naţionale a Moldovei nr. 96 din 30 aprilie 2010. De asemenea, în sensul prezentelor Recomandări se utilizează următorii termeni şi expresii:

abordarea bazată pe risc a clienţilor – proces aplicat de către bancă ce presupune identificarea clienţilor şi evaluarea riscurilor potenţiale de spălare a banilor şi finanţare a terorismului, pe care aceştia le-ar putea genera;

organizaţii internaţionale – Organizaţia Naţiunilor Unite, Consiliul Europei, FATF, Comitetul Basel pentru supravegherea bancară, alte organizaţii recunoscute de comunitatea internaţională;

tranzacţii complexe şi neordinare – tranzacţiile realizate printr-o singură operaţiune sau prin mai multe operaţiuni în decursul unei luni care nu corespund activităţii ordinare a clientului şi/sau nu sînt specifice genului de activitate al acestuia;

riscul legal – probabilitatea ca acţiunile de judecată, hotărîrile organelor jurisdicţionale nefavorabile sau contractele care sînt, de fapt, irealizabile pot afecta negativ operaţiunile sau situaţia băncii;

riscul de concentrare – risc care:

a) în ce priveşte activele băncii se manifestă prin inexistenţa unui sistem informaţional privind identificarea concentraţiilor de credit (expunerilor) şi a limitei prudenţiale stabilite pentru a restricţiona expunerile băncii la debitori individuali sau grupuri de debitori care acţionează în comun;

b) în ce priveşte pasivele băncii se manifestă prin probabilitatea retragerii înainte de termen a mijloacelor de către deponenţii majori, avînd consecinţe potenţial nesatisfăcătoare pentru lichiditatea băncii, din cauza analizei inadecvate a concentrării depozitelor, caracteristicilor deponenţilor, precum şi a nemenţinerii relaţiilor strînse de către funcţionarii băncii care gestionează pasivele cu deponenţii mari;

riscul tehnologiilor informaţiei – riscul înregistrării de cazuri de spălare a banilor şi finanţare a terorismului sau de favorizare a desfăşurării unor astfel de activităţi ca rezultat al utilizării unor vulnerabilităţi în cadrul sistemelor informaţionale ale băncii.

II. Obiectivele abordării bazate pe risc a clienţilor

5. Banca întreprinde măsuri adecvate de identificare, evaluare şi minimizare a riscurilor asociate clienţilor în vederea prevenirii utilizării sau implicării în alt mod a băncii în tranzacţii de spălare a banilor şi finanţare a terorismului.

6. Abordarea bazată pe risc a clienţilor contribuie la identificarea riscurilor ce necesită măsuri şi control suplimentar şi la concentrarea resurselor acolo unde este cel mai sporit risc. Prin urmare, o abordare bazată pe risc a clienţilor în contextul prevenirii şi combaterii spălării banilor şi finanţării terorismului are drept obiectiv asigurarea oportunităţii măsurilor întreprinse în vederea minimizării riscurilor implicate. Măsurile întreprinse trebuie să fie proporţionale riscurilor identificate.

7. O tratare rezonabilă a conceptului de abordare bazată pe risc a clienţilor trebuie să includă mijloacele prin care banca identifică criteriile de evaluare a riscurilor de spălare a banilor şi finanţare a terorismului.

8. Procesul de abordare bazată pe risc a clienţilor, pus în aplicare de bancă, trebuie să ofere un mecanism eficient pentru identificarea riscurilor potenţiale de spălare a banilor şi finanţare a terorismului, asociate cu clienţii şi tranzacţiile (operaţiunile) acestora, şi care, astfel, ar permite băncii să se concentreze asupra clienţilor, activităţilor şi tranzacţiilor (operaţiunilor) ce reprezintă cel mai mare risc de spălare a banilor şi finanţare a terorismului. Prin urmare, abordarea bazată pe risc a clienţilor este de fapt un mod de identificare a activităţilor şi tranzacţiilor (operaţiunilor) suspecte.

III. Stabilirea criteriilor şi procesul de evaluare a riscurilor de

spălare a banilor şi finanţare a terorismului

9. Specificul procesului de abordare bazată pe risc a clienţilor, pus în aplicare de bancă, depinde în mare măsură de principiile stabilirii relaţiilor de afaceri cu clienţii băncii şi de efectuare a operaţiunilor acestora. În legătură cu aceasta, politicile şi procedurile interne vor determina modul în care banca va gestiona şi minimiza riscurile de spălare a banilor şi finanţare a terorismului, în special riscurile de imagine, operaţional, legal, de concentrare şi cel al tehnologiilor informaţiei.

10. Pentru a pune în aplicare o abordare rezonabilă bazată pe risc a clienţilor se recomandă ca banca să identifice criteriile de evaluare a riscurilor potenţiale de spălare a banilor şi finanţare a terorismului. Identificarea riscurilor de spălare a banilor şi finanţare a terorismului, fie a clienţilor sau a categoriilor de clienţi şi a tranzacţiilor (operaţiunilor) acestora, va permite băncii să stabilească şi să pună în aplicare măsuri şi controale proporţionale pentru a minimiza (atenua) aceste riscuri.

11. Evaluarea riscului se efectuează la începutul stabilirii relaţiei de afacere. Totodată, pentru unii clienţi profilul complet al riscului poate deveni evident doar în momentul efectuării tranzacţiilor (operaţiunilor) prin intermediul contului bancar. În acest sens, monitorizarea tranzacţiilor (operaţiunilor) clientului reprezintă o componentă fundamentală a abordării bazate pe risc a clienţilor.

12. Banca de asemenea ajustează evaluarea riscului asociat unui anumit client în baza informaţiilor primite de la o autoritate publică competentă.

13. Riscurile de spălare a banilor şi finanţare a terorismului pot fi măsurate utilizînd diverse categorii. Stabilirea categoriilor de risc are drept scop aplicarea de către bancă a unei strategii de gestionare a riscurilor în vederea efectuării controlului adecvat şi proporţional asupra clienţilor privind potenţialele cazuri de spălare a banilor şi finanţare a terorismului. În acest sens cele mai frecvent utilizate categorii de risc sînt: riscul de ţară (geografic), riscul clientului şi riscul produselor sau serviciilor.

14. La evaluarea riscului de spălare a banilor şi finanţare a terorismului, în funcţie de condiţiile de dezvoltare existente în bancă, în mod individual se stabilesc categoriile de risc şi ponderea (individuală sau în combinaţie) acestora. Aceste categorii de risc vor include cel puţin riscul de ţară (geografic), riscul clientului, riscul produselor sau serviciilor.

15. Riscul de ţară (geografic) se referă la ţările cu un pericol înalt de spălare a banilor şi de finanţare a terorismului. Ţările ce reprezintă un risc înalt se consideră:

a) ţările, identificate de către autorităţile competente, în care poate avea loc fabricarea ilegală a substanţelor narcotice;

b) ţările, identificate de către autorităţile competente, care reprezintă un risc sporit cauzat de nivelul înalt al criminalităţii şi corupţiei;

c) țările şi/sau zonele off-shore, identificate de către autorităţile competente;

d) ţările, identificate de către autorităţile competente, care nu dispun de norme contra spălării banilor şi finanţării terorismului sau dispun de norme inadecvate în acest sens;

e) ţările, identificate de către autorităţile competente, care finanţează, acordă suport activităţilor de terorism şi permit organizaţiilor teroriste să activeze pe teritoriul acestora;

f) ţările supuse sancţiunilor, embargourilor sau altor măsuri de către organizaţiile internaţionale.

16. În vederea evaluării riscului clientului banca, bazându-se pe criterii proprii, determină dacă relaţia cu un anumit client prezintă un risc înalt de spălare a banilor şi finanţare a terorismului. Categoriile de clienţi ale căror activităţi şi tranzacţii (operaţiuni) pot indica un risc înalt sînt:

a) clienţii care întîrzie sau nu prezintă documentele necesare în vederea identificării sau dacă documentele prezentate sînt neveridice, activitatea clientului este complexă şi neordinară;

b) clienţii care îşi desfăşoară activitatea şi/sau efectuează tranzacţii (operaţiuni) în circumstanţe neobişnuite:

- scopul şi natura relaţiei de afacere este neclară, iar tranzacţiile sînt complexe şi neordinare;

- efectuează transferuri multiple de mijloace băneşti între agenţii economici şi/sau persoane fizice din diferite localităţi, fără un scop economic clar;

c) clienţii a căror structură a fondatorilor (asociaţilor) este complexă şi nu permite identificarea beneficiarului efectiv sau clienţii a căror beneficiari efectivi sînt rezidenţi ai unor ţări/zone enumerate la pct.15;

d) clienţii care îşi desfăşoară activitatea în ţările enumerate la pct.15 sau care îşi au sediul/domiciliul în aceste ţări, sau clienţii care menţin relaţii de afacere cu agenţii economici cu sediul în aceste ţări;

e) clienţii a căror activitate presupune lucrul intensiv cu mijloace băneşti în numerar sau echivalentul acestuia:

- casele de schimb valutar, hotelurile, prestatorii nebancari ai serviciilor de plăţi prin intermediul dispozitivelor speciale (cash-in), dealeri angro şi cu amănuntul de produse, inclusiv agricole, agenţi economici ce prestează servicii legate de schimbul mandatelor poştale şi telegrafice sau de transferul de bunuri, alţi agenţi economici care facilitează schimbul sau transferul de mijloace băneşti şi bunuri;

- cazinourile (inclusiv internet-cazinourile), organizaţiile care organizează şi desfăşoară tombole, loterii sau jocuri de noroc;

- agenţii economici a căror activitate în mod normal nu generează mijloace băneşti în numerar, dar care în anumite tranzacţii pot genera sume substanţiale de mijloace băneşti în numerar;

f) organizaţiile de caritate (filantropie) sau alte organizaţii necomerciale activitatea cărora nu este monitorizată sau supravegheată, precum şi сele care sînt implicate în activităţi de colectare sau distribuire a mijloacelor şi bunurilor în scopuri filantropice, religioase, culturale, de învăţămînt, sociale sau scopuri analogice, sau pentru realizarea altor „activităţi benevole”;

g) clienţii care în activitatea lor nu acţionează în numele propriu şi în acelaşi timp efectuează tranzacţii complexe şi neordinare, cum ar fi:

- agenţii imobiliari, în cazul în care efectuează tranzacţii (operaţiuni) pentru clienţii lor privind vînzarea şi cumpărarea de bunuri imobiliare;

- participanţii profesionişti la piaţa valorilor mobiliare;

- avocaţii, notarii sau alte persoane care practică activitatea profesională independentă şi contabilii, atunci cînd aceştia pregătesc sau efectuează tranzacţii (operaţiuni) în numele clientului legate de următoarele activităţi: vînzări şi cumpărări de imobile; administrarea banilor, obligaţiunilor sau a altor active ale clientului; administrarea conturilor bancare sau a obligaţiunilor; organizarea contribuţiilor pentru crearea sau administrarea agenţilor economici; crearea, administrarea sau conducerea persoanelor juridice sau aranjamentelor legale (de exemplu, fonduri de investiţii) şi vînzarea şi cumpărarea agenţilor economici;

- persoanele care acordă asistenţă investiţională sau fiduciară la pregătirea şi încheierea tranzacţiilor pentru client şi care acţionează: în calitate de director sau secretar, asociat al unei societăţi comerciale sau în altă calitate similară în relaţiile cu alte persoane juridice, sau care acordă asistenţă altei persoane să activeze în această calitate; în vederea asigurării cu sediul, adresele de afaceri sau de reşedinţă, de corespondenţă sau alte adrese pentru societatea comercială, oricare altă persoană sau aranjament legal legat de aceasta; în calitate de acţionar cu drept de administrare pentru altă persoană (sau acordă asistenţă altei persoane să activeze în această calitate);

h) clienţii - societăţi de asigurare şi reasigurare a căror activitate este complexă şi neordinară;

i) clienţii - persoane expuse politic;

j) clienţii - rezidenţi ai zonelor economice libere a căror activitate este complexă şi neordinară;

k) clienţii a căror activitate este legată de domeniul sportului (de exemplu: cluburi sportive, asociaţii sportive etc.).

17. La evaluarea riscului produselor sau serviciilor se recomandă identificarea potenţialelor riscuri generate de produsele şi serviciile oferite de către bancă. Banca acordă deosibită atenţie riscurilor asociate cu produsele şi serviciile noi şi inovatoare sau cu serviciile oferite în mod specific în furnizarea produsului. În determinarea riscului înalt asociat cu produsele sau serviciile se iau în considerare:

a) serviciile sau produsele identificate de către organizaţiile internaţionale ca servicii sau produse ce impun un risc înalt, cum ar fi serviciile de corespondenţă bancară internaţională cu oferirea plăţilor persoanelor care nu sînt clienţi (acţionînd ca bancă intermediară);

b) serviciile ce implică comerţul cu metale preţioase sau pietre preţioase, tranzacţionarea şi livrarea bancnotelor şi monedelor, cambiilor, a altor instrumente financiare la purtător;

c) tranzacţiile (operaţiunile) de finanţare a comerţului internaţional, cum ar fi acreditivele documentare, tratele etc.;

d) serviciile de păstrare sau de administrare a activelor;

e) operaţiunile cu instrumente financiare străine;

f) servicii care permit păstrarea anonimatului sau care uşor pot trece frontierele, cum ar fi internet banking, transferurile electronice naţionale /internaţionale etc.;

g) alte servicii sau produse ce pot impune riscuri înalte de spălare a banilor şi finanţare a terorismului.

IV. Sursele de informaţii pentru evaluarea riscurilor de

spălare a banilor şi finanţare a terorismului

18. Pentru efectuarea unei evaluări adecvate a riscurilor şi vulnerabilităţilor băncii faţă de acţiunile de spălare a banilor şi finanţare a terorismului se recomandă utilizarea diferitelor surse de informaţie, cum ar fi: naţionale, internaţionale, publice, private etc.

19. Banca evaluează riscurile bazându-se pe experienţa proprie privind diferiţi indicatori ce caracterizează clienţii şi probabilitatea de apariţie a acestor riscuri (caracteristicile clientului, tipurile de tranzacţii (operaţiuni), ţările de interes etc.). Aceşti indicatori ai activităţii clienţilor se utilizează pentru crearea sistemelor automatizate de control al metodologiei şi procedurilor de raportare corespunzătoare.

20. Banca stabileşte scopul ce urmează a fi atins în timpul evaluării riscurilor de spălare a banilor şi finanţare a terorismului şi resursele utilizate, precum şi informaţia disponibilă pentru atingerea scopurilor stabilite. La nivel naţional pot fi utilizate datele statistice privind diferiţi indici ce atestă anumite tendinţe negative (de exemplu, rata criminalităţii), în funcţie de anumite caracteristici (cum ar fi, zona geografică, vîrsta etc.), alte informaţii, rapoarte relevante, inclusiv cele plasate pe paginile web ale autorităţilor publice şi ale altor persoane juridice.

V. Controlul clienţilor cu grad înalt de risc

21. În cazul în care, urmare a analizei bazate pe risc efectuate de către bancă, sînt identificaţi clienţi cu un grad înalt de risc, banca aplică măsurile şi controlul necesar pentru minimizarea riscurilor potenţiale de spălare a banilor şi finanţare a terorismului, asociate cu aceşti clienţi. Aceste măsuri şi controale pot include, dar nu se vor limita la:

a) măsuri de precauţie sporită la aplicarea regulii „cunoaşteţi clientul” în conformitate cu actele normative de domeniu;

b) măsuri de aprobare a relaţiei de afacere sau de efectuare a unei tranzacţii (operaţiuni);

c) monitorizarea activităţilor şi tranzacţiilor (operaţiunilor);

d) controlul continuu şi revizuirea frecventă a relaţiei de afacere.

VI. Implementarea abordării bazate pe risc a clienţilor

22. Pentru a identifica, evalua în timp util şi a minimiza riscurile de spălare a banilor şi finanţare a terorismului este necesară alocarea de către bancă a resurselor suficiente în funcţie de profilul riscului. Avînd în vedere că evaluarea riscurilor impune alocarea substanţială de resurse ale băncii (personal, timp, echipamente, informaţie etc.), alocarea resurselor necesare se recomandă a fi realizată ţinînd cont de priorităţile determinate în funcţie de activităţile şi tranzacţiile (operaţiunile) băncii sau ale clientului considerate vulnerabile din punctul de vedere al spălării banilor şi finanţării terorismului.

23. Evaluarea riscurilor de spălare a banilor şi finanţare a terorismului presupune implementarea de către bancă a cel puţin următoarelor măsuri:

a) elaborare a regulilor privind cunoaşterea clientului;

b) monitorizarea continuă a relaţiei de afaceri cu clientul şi a activităţilor, tranzacţiilor (operaţiunilor) acestuia;

c) raportarea activităţilor sau tranzacţiilor (operaţiunilor) suspecte;

d) instruirea continuă a angajaţilor.

24. Regulile privind cunoaşterea clientului au ca scop formarea la bancă a unei înţelegeri adecvate a identităţii reale a fiecărui client, a naturii relaţiei de afacere şi a tranzacţiilor (operaţiunilor) preconizate.

25. Regulile privind cunoaşterea clientului băncii vor include:

a) identificarea şi verificarea identităţii fiecărui client într-un timp rezonabil;

b) luarea unor măsuri bazate pe risc adecvate, în vederea identificării şi verificării identităţii beneficiarului efectiv;

c) obţinerea informaţiei suplimentare în vederea cunoaşterii activităţii clientului, inclusiv a scopului şi a naturii relaţiei de afacere, precum şi a tranzacţiilor (operaţiunilor) preconizate a fi efectuate.

26. Banca evaluează adecvat riscurile impuse de către client în funcţie de factorii de risc existenţi. În acest scop, se recomandă ca banca să elaboreze seturi de măsuri de identificare cu grade diferite de complexitate, în funcţie de profilul de risc al clientului:

a) măsuri standarde de identificare a clienţilor, care se aplică tuturor clienţilor;

b) măsuri standarde reduse de identificare a clienţilor, pentru cazul riscului minor (cum ar fi operaţiunile de deservire a autorităţilor publice);

c) măsuri sporite de identificare a clienţilor a căror activitate, structură de proprietate, tipul şi volumul tranzacţiilor (operaţiunilor) etc. indică un nivel înalt al riscului de spălare a banilor şi finanţare a terorismului.

27. Gradul şi caracterul monitorizării continue a relaţiei de afaceri cu clientul şi a tranzacţiilor (operaţiunilor) acestuia se determină ţinînd cont de dimensiunea băncii şi riscurile de spălare a banilor şi finanţare a terorismului la care aceasta se expune. Monitorizarea poate fi efectuată atît în mod manual, cît şi în mod automatizat, precum şi în mod combinat.

28. În procesul de aplicare a abordării bazate pe risc a clienţilor se va lua în considerare faptul că nu toate activităţile şi tranzacţiile (operaţiunile), conturile sau clienţii trebuie monitorizate în acelaşi mod. Specificul monitorizării va depinde de specificul fiecărui client, produs sau serviciu utilizat de către acesta, de sediul (reşedinţa) clientului şi locul efectuării tranzacţiilor (operaţiunilor).

29. Sistemul de monitorizare în cadrul abordării bazate pe risc trebuie să permită băncii să stabilească anumite praguri mai jos de care activitatea sau tranzacţiile (operaţiunile) clientului nu vor fi monitorizate. Situaţiile definite sau pragurile utilizate în acest scop se vor revizui în mod regulat pentru a determina cît de adecvate sînt gradului (nivelului) de risc stabilit. Rezultatele monitorizării trebuie să fie documentate.

30. Banca evaluează periodic (cel puţin anual) sistemul de identificare a activităţilor şi tranzacţiilor (operaţiunilor) suspecte.

31. În procesul de colectare şi prezentare (raportare) a informaţiilor către autoritatea competentă banca va asigura un nivel adecvat de securitate a informaţiilor prezentate şi respectarea prevederilor legislaţiei în domeniu.

32. Pentru a asigura identificarea şi gestionarea cu succes a riscurilor de spălare a banilor şi finanţare a terorismului banca efectuează instruirea continuă a angajaţilor săi.

33. Instruirea angajaţilor trebuie să asigure cunoaşterea de către angajaţi a cerinţelor legislaţiei privind prevenirea şi combaterea spălării banilor şi finanţării terorismului, aptitudinile angajaţilor în identificarea riscurilor de spălare a banilor şi finanţare a terorismului, rolul şi posibila implicare a fiecărui angajat în procesul de prevenire şi combatere a spălării banilor şi finanţării terorismului în conformitate cu nivelul de responsabilitate şi atribuţiile de serviciu delegate. Banca stabileşte în mod individual periodicitatea, tipul şi modul de desfăşurare a instruirilor.

34. Avînd în vedere că metodele de spălare a banilor şi finanţare a terorismului nu sînt fenomene statice, banca va ţine cont de evoluţia (dinamica) acestor fenomene şi va efectua revizuirea (actualizarea) periodică a abordării bazate pe risc a clienţilor. În acest scop se recomandă folosirea aceloraşi indicatori cantitativi şi calitativi pentru compararea evoluţiilor în timp, precum şi evaluarea riscurilor pentru stabilirea defectelor metodologice sau ale surselor de informaţii.

VII. Particularităţile controlului intern

35. Sistemul de abordare bazată pe risc a clienţilor trebuie să facă parte din sistemul de control intern al băncii.

36. Conducerea băncii este responsabilă pentru asigurarea existenţei în cadrul băncii a unei structuri de control intern eficiente care să asigure respectarea legislaţiei în domeniu, inclusiv monitorizarea şi raportarea activităţilor şi tranzacţiilor (operaţiunilor) suspecte.

37. Procedurile de control intern vor conţine cel puţin măsuri privind identificarea, evaluarea riscurilor, privind stabilirea şi utilizarea instrumentelor speciale pentru minimizarea riscurilor şi vulnerabilităţilor identificate, privind implementarea sistemelor informaţionale pentru monitorizarea riscurilor (colectarea, analiza şi actualizarea datelor) conform profilului de risc al clientului, privind documentarea şi raportarea activităţilor şi tranzacţiilor (operaţiunilor) suspecte şi a celor supuse raportării conform legislaţiei.

38. Natura şi amploarea controalelor interne va depinde de o serie de factori, cum ar fi: specificul, volumul şi complexitatea activităţii băncii; diversitatea operaţiunilor băncii, inclusiv diversitatea geografică; profilul clientului, specificul produsului şi serviciului bancar şi al activităţii în cadrul băncii; canalele de distribuţie utilizate de către clienţi, volumul şi dimensiunea activităţii şi tranzacţiilor (operaţiunilor) acestora; gradul de risc asociat cu fiecare domeniu de activitate a băncii.

VIII. Evaluarea riscurilor

39. Evaluarea riscurilor constituie fundamentul unei abordări bazate pe risc în cadrul băncii, ceea ce permite băncii să înțeleagă cum și în ce măsură este vulnerabilă la riscurile de spălare de bani şi finanţare a terorismului. Evaluarea riscurilor conduce la o clasificare mai precisă a riscului, fapt ce va ajuta banca să determine măsurile/acţiunile necesare a fi întreprinse pentru prevenirea şi combaterea spălării banilor şi finanţării terorismului şi resursele care vor fi implicate. Pentru o mai bună cunoaştere a riscurilor implicate, banca îndosariază, păstrează şi informează angajaţii săi despre rezultatele evaluării.

40. Procesul de evaluare a riscurilor în bancă este proporțional naturii și mărimii activităţii băncii. Pentru băncile mai mici sau mai puțin complexe, de exemplu, în cazul în care clienții băncii sunt împărțiţi pe categorii și/sau în cazul în care gama de produse și servicii ale băncii sunt limitate, o evaluare simplă a riscurilor ar putea fi suficientă. În schimb, în cazul în care banca prestează produse și servicii variate, complexe sau în cazul în care există multe subdiviziuni interne oferind o mare varietate de produse, sau baza de clienți este diversă, evaluarea riscurilor va implica un proces mai sofisticat şi complex.

41. La identificarea și evaluarea riscurilor de spălare a banilor şi finanţare a terorismului, băncile întreprind acţiunile necesare, luând în considerare cel puțin următorii factori: a) natura, mărimea, diversitatea și complexitatea activității băncii; b) piața țintă; c) numărul clienţilor identificaţi cu grad de risc sporit; d) ţările şi zonele în care banca este expusă riscului, fie prin propriile activități sau prin activitățile clienților, în special, cele enumerate la pct.15, sesizările Băncii Naţionale a Moldovei şi ale Serviciului Prevenirea şi Combaterea Spălării Banilor, listele FATF, Deciziile Consiliului European şi ale altor organizaţii internaţionale; e) canalele de distribuție, inclusiv ponderea măsurilor aplicate de către bancă pentru cunoaşterea clienţilor, directe sau prin intermediul persoanelor terţe și tehnologiile utilizate; f) auditul intern și constatările organelor de supraveghere; g) volumul şi mărimea tranzacţiilor, ţinând cont de activitatea băncii și profilul clienților săi.

42. În scopul unei evaluări calitative a riscurilor, băncile, pe lângă faptul că pot ţine cont de factorii descrişi mai sus, pot utiliza şi informațiile obținute din surse interne şi externe relevante, precum: informaţii de la managerii comerciali, evaluările naţionale ale riscurilor în domeniu, listele întocmite de organizațiile internaționale şi naționale, evaluările și rapoartele de monitorizare ale FATF în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului sau ale organismelor de evaluare asociate, precum și tipologiile acestora. Aceste riscuri trebuie revizuite şi evaluate periodic, cel puțin anual, în cazul în care circumstanțele se schimbă sau apar noi amenințări.

43. Eficacitatea prevenirii şi combaterii spălării banilor şi finanţării terorismului presupune stabilirea de către bănci a nivelului de risc al clienţilor săi, iar abordarea bazată pe risc, în acest context, înseamnă dispunerea de sisteme şi măsuri de control implementate care corespund riscului lor particular de spălare a banilor şi finanţare a terorismului. Astfel, pentru evaluarea riscului clienţilor, banca poate utiliza metoda cantitativă ilustrată în tabelul nr.1, ţinând cont de factorii de risc ce îi caracterizează, precum : ţara, tipul activităţii, produsele şi serviciile, volumul şi frecvenţa fluxurilor mijloacelor băneşti. Această metodă presupune acordarea unor puncte dintr-o gradaţie determinată, drept răspuns la o întrebare sau subiect în care se reflectă riscul asociat specific clientului, iar suma totală a punctelor acumulate determină riscul asociat clientului.

Tabelul nr.1 : Evaluarea riscului clientului

|

|

Întrebări/Subiecte |

Puncte |

Remarci |

|

1. |

Natura activităţii clientului (are acesta o afacere cu grad de risc sporit?). |

1 2 3 4 5 Scăzut – 1; mediu – 2 - 4; sporit - 5. |

|

|

2. |

Ţara de reşedinţă a clientului şi/sau a beneficiarului efectiv (are clientul oficiul/sediul într-o ţară cu grad de risc sporit?). |

1 2 3 4 5 Scăzut – 1; mediu – 2 - 4; sporit - 5. |

|

|

3. |

Tipul clientului, modul de înregistrare şi structura de proprietate a acestuia. |

1 2 3 4 5 Scăzut – 1; mediu – 2 - 4; sporit - 5. |

|

|

4. |

Modalitatea de deschidere a contului sau de stabilire a relaţiei de afacere. |

1 5 1. Faţă în faţă 5. La distanţă– Internet/postă electronică/altele sau prin procură |

|

|

5. |

Modalitatea de efectuare a operaţiunilor/tranzacţiilor. |

1 5 1. Ordinar - cu prezenţa la ghişeul băncii 5. Neordinar – utilizarea instituţiilor corespondente/ plăţilor prin mijloace electronice, inclusiv internet/e-banking |

|

|

6. |

Depozitarea mijloacelor băneşti în numerar pe parcursul unei luni. |

1 2 3 4 5 a) persoană fizică 1. MDL 1 – 10,000 2. MDL10,001 – 50,000 3. MDL 50,001 – 100,000 4. MDL 100,001 -250,000 5. MDL >250,001 b) persoană juridică 1. MDL 1 — 50,000 2. MDL 50,001 — 100,000 3. MDL 100,001 — 250,000 4. 250,001-500,000 5. >500,001 |

|

|

7. |

Efectuarea tranzacţiilor prin virament pe parcursul unei luni. |

1 2 3 4 5 a) persoană fizică 1. MDL 1- 50,000 2. MDL50,001- 100,000 3. MDL 100,001 – 300,000 4. MDL 300,001 – 500,000 5. MDL >500,001 b) persoană juridică 1. MDL 1- 300,000 2. MDL 300,001- 700,000 3. MDL 700,001 – 1,500,000 4. MDL 1,500,001 –3,000,000 5. MDL >3,000,001 |

|

|

8. |

Profilul tranzacţiilor pe parcursul unei luni/trimestru/semestru/an (este activitatea clientului intensă?). |

1 3 5 nu combinat da |

|

|

9. |

Întrebări speciale aferente cunoaşteţi clientul: Sunt semnificative depunerile inițiale în cont ?; tranzacţiile declarate corespund celor efectuate, inclusiv conform profilului activităţii clientului?; este determinată sursa mijloacelor băneşti?, etc. |

0 18 Dacă este satisfăcător se atribuie coeficientul – 0; Dacă nu este satisfăcător se atribuie coeficientul – 18, suplimentar, banca aplică măsuri pentru cunoașterea activității clientului și informează administratorul responsabil, dacă este cazul. |

|

|

Total puncte |

0-15 = risc scăzut; 16-29= risc mediu; 30-58 = risc sporit |

44. Pentru a înţelege principalele ameninţări la care poate fi supusă banca este necesar să fie identificate, evaluate şi gestionate adecvat riscurile actuale și/sau potenţiale. În acest context, o analiză eficientă a activităţii băncii, prin prisma ariei geografice de activitate, numărului şi tipului clienţilor şi a riscurilor conduce la o mai bună înţelegere a constrângerilor şi ameninţărilor implicate. Ca rezultat, se iau măsuri şi se instituie controale şi proceduri adecvate pentru a minimiza influenţele negative asupra activităţii băncii.

45. Prima etapă a procesului de evaluare a riscului pentru bancă este identificarea produselor specifice, serviciilor, clienţilor, entităţilor şi regiunilor geografice care prezintă un risc de spălare a banilor pentru bancă. Încercările de a desfăşura activităţi ilegale prin intermediul unei bănci, inclusiv cele aferente spălării banilor şi finanţării terorismului pot veni inclusiv din surse diferite din cadrul sistemului băncii. Astfel, pentru evaluarea riscurilor în domeniu spălării banilor şi finanţării terorismului în cadrul băncii, metoda cantitativă poate fi eficient utilizată şi în acest caz. Prin determinarea ponderii unor produse, servicii, clienţi, activităţi etc. din cadrul băncii se poate cunoaște gradul de risc aferent spălării banilor şi finanţării terorismului existent în bancă la o anumită dată. O matrice ilustrativă privind modul de evaluare a riscurilor prin metoda menţionată este arătată în tabelul nr.2.

Tabelul nr.2 : Evaluarea riscurilor în bancă

|

|

Scăzut |

Mediu |

Sporit |

|

1. |

Clienţi stabili ai băncii cu o relaţie de afacere mai mare de 3 ani. |

Clienţi a căror relaţie de afacere cu banca este nestabilă şi în schimbare, cu o durată mai mare de 1 an şi mai mică de 3 ani. |

Clienţi noi cu care banca are o relaţie de afacere mai mică de 1 an. |

|

2. |

Clienţi rezidenţi. |

Clienţi rezidenţi noi cu o relaţie de afacere cu banca mai mică de 1 an. |

Clienţi nerezidenţi. |

|

3. |

Clienţi, banca cunoaşte beneficiarul efectiv. |

Clienţi, banca cunoaşte fondatorul, dar nu şi beneficiarul efectiv. |

Clienţi, banca nu cunoaşte beneficiarul efectiv sau are suspiciunea că aceștia sunt deținători nominali. |

|

4. |

Clienţi care nu beneficiază de produse şi servicii electronice sau e-banking (ca exemplu, transferuri între conturi, plata serviciilor comunale sau deschiderea conturilor prin internet). |

Clienţi care beneficiază de servicii electronice sau e-banking, dar efectuează rar operaţiuni prin intermediul acestora. |

Clienţi care beneficiază de servicii electronice sau e-banking şi efectuează permanent operaţiuni prin intermediul acestora. |

|

5. |

Clienţi care efectuează un număr şi volum limitat (< 50 mii lei/lună) de tranzacţii în numerar. |

Clienţi care efectuează un număr şi volum moderat (> 50 mii lei/lună şi < 500 mii lei/lună) de tranzacţii în numerar. |

Clienţi care efectuează un număr şi volum mare (> 500 mii lei/lună) de tranzacţii în numerar. |

|

6. |

Clienţi care efectuează un număr şi volum limitat (< 500 mii lei/lună) de tranzacţii prin virament. |

Clienţi care efectuează un număr şi volum moderat (> 500 mii lei/lună şi < 1 mil. lei/lună) de tranzacţii prin virament. |

Clienţi care efectuează un număr şi volum mare (> 1 mil. lei/lună) de tranzacţii prin virament. |

|

7. |

Clienţi care nu au un grad de risc sporit. |

Clienţi care nu au un grad de risc sporit, dar sunt în relaţie de afacere cu banca de o perioadă mai mică de un an. |

Clienţi care au un grad de risc sporit (clienți înregistraţi în zone off-shore, persoane expuse politic, client nerezidenţi, etc.). |

|

8. |

Clienţi a căror activitate nu se caracterizează printr-un grad de risc sporit. |

Clienţi a căror activitate nu se caracterizează printr-un grad de risc sporit, dar sunt în relaţie de afacere cu banca de o perioadă mai mică de un an. |

Clienţi a căror activitate se caracterizează printr-un grad de risc sporit (clienți care efectuează transferuri în zone off-shore sau alte zone cu grad de risc sporit, clienţi care nu prezintă documente confirmative, etc.). |

|

9. |

Banca are relaţii corespondente cu instituţii rezidente. Relaţia de afaceri dintre acestea durează o perioadă mai mare de 5 ani. |

Banca are relaţii corespondente cu instituţii rezidente. Relaţia de afaceri dintre acestea durează de o perioadă mai mică de 5 ani. |

Banca are relaţii corespondente cu instituţii nerezidente. |

|

10. |

Clienţi cărora banca nu le oferă servicii şi produse de gestionare a activelor. Banca nu oferă aşa produse şi servicii. |

Clienţii cărora banca le oferă servicii şi produse de gestionare a activelor pentru o perioadă mai mare de 3 ani, în timp ce banca oferă aşa produse şi servicii pentru o perioadă mai mare de 5 ani. |

Clienţii cărora banca le oferă servicii şi produse de gestionare a activelor, în timp ce banca oferă aşa produse şi servicii pentru o perioadă mai mică de 5 ani. |

|

11. |

Clienţi care remit sau primesc un număr şi volum limitat (persoane fizice < 3 mii lei/lună; persoane juridice < 500 mii lei/lună) de mijloace băneşti în/din străinătate. |

Clienţi care remit sau primesc un număr şi volum moderat (persoane fizice > 3 mii lei/lună şi < 15 mii lei/lună; persoane juridice > 500 mii lei/lună şi < 3 mil. lei/lună) de mijloace băneşti în/din străinătate. |

Clienţi care remit sau primesc un număr şi volum mare (persoane fizice > 15 mii lei/lună; persoane juridice > 3 mil. lei/lună) de mijloace băneşti în/din străinătate. |

|

12. |

Banca raportează un număr şi volum limitat (< 1 mil. lei/lună) de tranzacţii suspecte către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

Banca raportează un număr şi volum moderat (> 1 mil. lei/lună şi < 3 mil. lei/lună) de tranzacţii suspecte către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

Banca raportează un număr şi volum mare (> 3 mil. lei/lună) de tranzacţii suspecte către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

|

13. |

Banca nu raportează către Serviciul Prevenirea şi Combaterea Spălării Banilor tranzacţii suspecte de finanţarea terorismului. |

Banca raportează un număr limitat (< 5 tranzacţii/ trimestru) de tranzacţii suspecte de finanţarea terorismului către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

Banca raportează un număr mare (> 5 tranzacţii/ trimestru) de tranzacţii suspecte de finanţarea terorismului către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

|

14. |

Clienţii băncii care nu efectuează tranzacţii cu aşa numitele „bănci” din zona transnistreană. |

Clienţii băncii efectuează tranzacţii în număr şi volum limitat (< 500 mii lei/lună) cu aşa numitele „bănci” din zona transnistreană. |

Clienţii băncii efectuează tranzacţii în număr şi volum mare (> 500 mii lei/lună) cu aşa numitele „bănci” din zona transnistreană. |

|

15. |

Clienţii care efectuează tranzacţii şi față de care banca nu aplică măsuri de precauţie sporită. |

Clienţii care efectuează tranzacţii şi față de care banca aplică un număr limitat (maxim 2 măsuri) de măsuri de precauţie sporită. |

Clienţii care efectuează tranzacţii şi față de care banca aplică măsuri de precauţie sporită. |

|

16. |

Politicile băncii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului au fost actualizate pe parcursul anului. |

Există proiect de modificare a politicilor băncii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului în scopul actualizării acestora pe parcursul anului. |

Politicile băncii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului nu au fost actualizate pe parcursul anului. |

|

17. |

Au fost organizate mai mult de 6 seminare pentru instruirea angajaţilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

Au fost organizate seminare pentru instruirea angajaţilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

Au fost organizate mai puţin de 3 seminare pentru instruirea angajaţilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

|

18. |

Angajaţii băncii responsabili de întreprinderea acţiunilor de prevenire şi combatere a spălării banilor şi finanţării terorismului au experienţă în domeniu mai mare de 5 ani. |

Angajaţii băncii responsabili de întreprinderea acţiunilor de prevenire şi combatere a spălării banilor şi finanţării terorismului au experienţă mică în domeniu. |

Angajaţii băncii responsabili de întreprinderea acţiunilor de prevenire şi combatere a spălării banilor şi finanţării terorismului au experienţă în domeniu mai mică de 2 ani. |

|

19. |

Subdiviziunea de control intern a efectuat mai mult de 5 controale/inspecţii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului pe parcursul anului. |

Subdiviziunea de control intern a efectuat un număr mic de controale/inspecţii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului pe parcursul anului. |

Subdiviziunea de control intern a efectuat mai puţin de 2 controale/inspecţii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului pe parcursul anului. |

|

20. |

Pe parcursul anului nu au fost date recomandări pentru îmbunătățirea activității, precum și nu au fost aplicate sancţiuni de către organele de supraveghere în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

Pe parcursul anului a fost recomandat de către organele de supraveghere în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului îmbunătăţirea activităţii băncii în acest domeniu. |

Pe parcursul anului au fost aplicate sancţiuni de către organele de supraveghere în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

|

n. |

... |

… |

… |

Descrierea tabelului:

Constatarea coeficientului maxim pentru fiecare din riscurile enunţate va oferi un punct de plecare pentru bancă de a-şi revizui politicile şi practicile interne menite să micşoreze riscurile majore de spălare a banilor şi finanţare a terorismului. Astfel, tabelul propus poate înlesni acest procedeu, prin calcularea unui coeficient pentru fiecare celulă determinând în acest sens ponderea fiecărui factor enumerat (banca poate determina un număr nelimitat de „n” factori pentru a-i lua în considerare în cadrul evaluării riscurilor). Această pondere poate fi înregistrată ca şi coeficient sau procent, iar important este ca suma pentru fiecare câmp/rând să fie egală cu 1 sau respectiv 100%. În final, se calculează, utilizând media aritmetică, coeficientul în fiecare coloană sau risc atribuit, iar ca urmare valoarea maximă obţinută va indica un reper aferent ponderii majore a riscului de spălare a banilor şi finanţare a terorismului în bancă. Un exemplu, care cuprinde 3 factori determinaţi pentru evaluarea riscului de spălare a banilor şi finanţare a terorismului, poate fi vizualizat în tabelul nr.3 :

Tabelul nr.3: Exemplu privind calculul nivelului riscului individual atribuit, ţinând cont de factorii/întrebările din tabelul nr.2.

|

Risc scăzut |

Risc mediu |

Risc sporit |

|

|

1 |

30% |

45% |

25% |

|

2 |

17% |

80% |

3% |

|

3 |

80% |

8% |

12% |

|

Total |

42,3% |

44,3% |

13.3% |

În baza datelor din tabelul nr.3, concluzionăm că banca este expusă unui risc mediu de spălare a banilor şi finanţare a terorismului.

46. Evaluarea riscurilor în bancă se efectuează în scopul depistării activităţilor, sectoarelor, serviciilor, produselor şi clienţilor etc. care implică riscuri sporite de spălare a banilor şi finanţare a terorismului. Ca rezultat al cunoaşterii acestor riscuri, este necesară aprobarea de către executivul şi/sau consiliul băncii a direcţiilor de minimizare a riscurilor cu impact major prin dezvoltarea politicilor și procedurilor adecvate, precizându-se nivelul de risc considerat acceptabil pentru bancă. Pentru ţinerea sub control şi minimizarea riscurilor de spălare a banilor şi finanţare a terorismului este necesară revizuirea și actualizarea în mod regulat a politicilor, procedurilor, măsurilor și controalelor existente în bancă, iar luând în considerare tendinţele aferente crimelor de spălare a banilor şi finanţare a terorismului, evaluarea riscurilor necesită actualizare anuală.

47. La identificarea riscurilor de spălare a banilor şi finanţare a terorismului este important de a înţelege ce riscuri planează asupra băncii în timpul activităţii sale de furnizare a produselor şi serviciilor clienţilor săi. Există două tipuri de riscuri de bază:

a) riscul activităţii – în care pot fi încadrate următoarele categorii de risc :

- clienţii;

- produsele şi serviciile;

- practicile oferirii produselor și serviciilor;

- ţările sau jurisdicţiile în care este desfăşurată activitatea;

b) riscul de reglementare - care este asociat cu nerespectarea cerinţelor de prevenire şi combatere a spălării banilor şi finanţării terorismului, include:

- efectuarea incorectă a identificării şi verificării clienţilor;

- neidentificarea beneficiarului efectiv;

- neidentificarea sursei mijloacelor băneşti;

- instruirea insuficientă a angajaților;

- lipsa unui program şi a unei politici adecvate;

- lipsa monitorizării tranzacţiilor, lipsa raportărilor către organul competent etc.

48. Ca urmare a cunoaşterii riscurilor de spălare a banilor şi finanţare a terorismului este necesară măsurarea sau evaluarea acestora. În acest context, o altă metodă care poate fi utilizată în cadrul băncii pentru evaluarea riscurilor de spălare a banilor şi finanţare a terorismului este metoda calitativă, care presupune utilizarea combinată a probabilităţii de apariţie a riscului şi impactului acestuia asupra activităţii băncii. Probabilitatea de apariţie a riscului trebuie să fie bazată pe experiențele anterioare, iar impactul pe care îl poate avea riscul reprezintă influenţa asupra procesului operațional, financiar sau de altă natură în activitatea băncii, inclusiv asupra reputației.

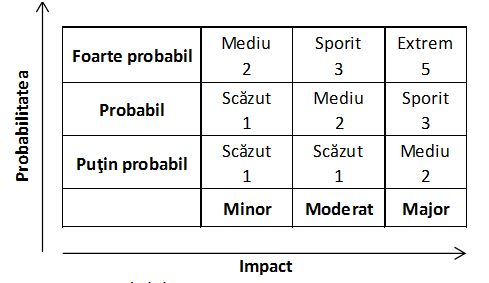

49. În cadrul metodei date, similar ca şi în alte metode, se formează o matrice în care se indică, pe de o parte, factorii care influenţează riscul, iar pe de altă parte, indicatorii ce măsoară riscul, în cazul de faţă reprezintă probabilitatea de materializare şi impactul asupra activităţii. Ulterior, se calculează nivelul de risc şi se întreprind măsuri de minimizare a riscurilor identificate ca sporite. O ilustrare simplă a celor descrise este prezentată în tabelul nr.4.

Tabelul nr.4. Matrice de evaluare a riscurilor

Descrierea tabelului:

După identificarea factorilor de risc şi prin utilizarea matricei de mai sus poate fi calculat nivelul riscului de spălare a banilor şi finanţare a terorismului (Probabilitatea x impact = nivelul riscului). Gradul probabilităţii se referă la riscurile potenţiale de spălare a banilor şi finanţare a terorismului care pot să apară în activitatea băncii şi pot fi definite într-un număr necesar pentru evaluarea adecvată a riscurilor. Cu toate că modelul ilustrat evidenţiază 3 nivele ale probabilităţii (foarte probabil, probabil şi puţin probabil), fiecare bancă îşi poate defini un număr diferit de nivele ale probabilităţii riscurilor adaptat la activitatea acesteia (ca exemplu, un alt model poate fi: nu se aplică, se aplică rar, puţin probabil, probabil, probabilitate înaltă şi garantat).

Descrierea celor 3 nivele de probabilitate utilizate esteurmătoarea:

a) foarte probabil - riscul are o probabilitate înaltă de a se materializa pe baza experiențelor anterioare şi probabil va apărea de câteva ori pe an;

b) probabil - riscul se poate materializa pe baza experiențelor anterioare şi are probabilitate că va apărea o dată pe an;

c) puţin probabil - riscul este puțin probabil să se materializeze pe baza experiențelor anterioare.

În condiţii similare banca poate defini şi gradul impactului asupra activităţii sale . Modelul ilustrat evidenţiază 3 nivele ale impactului (major, moderat şi minor), însă fiecare bancă îşi poate defini un număr diferit de nivele ale impactului riscurilor adaptat la activitatea sa (ca exemplu, un alt model poate fi: nu se aplică, se aplică nesemnificativ, scăzut, moderat, ridicat şi extrem).

Este esenţial de evidenţiat faptul că gradul impactului se referă la consecinţele pierderilor apărute şi ale gravității prejudiciilor rezultate în cazul dacă riscurile se materializează . Acestea se pot materializa în funcție de activitatea fiecărei bănci şi pot fi evidenţiate prin riscul actual de pierderi, riscul reputaţional, riscul cauzării de daune, riscul de sancţionare etc.

Descrierea celor 3 nivele ale impactului utilizat este următoarea:

a) major – evenimentul ar avea consecinţe serioase prin cauzarea de pierderi majore sau ar influenţa acte teroriste grave şi spălare de bani;

b) moderat – evenimentul ar avea un impact moderat şi consecinţe medii asupra activităţii;

c) minor – evenimentul ar avea un impact nesemnificativ sau redus asupra activităţii.

Caracterizarea riscurilor probabile ilustrate în matricea din tabelul nr. 4 este următoarea:

a) extrem (5) –este sigur că riscul se va materializa şi va avea consecinţe foarte grave pentru activitatea băncii, cum ar fi: sancţiuni din partea organului de supraveghere, pierderea clienţilor, pierderea personalului, pierderi financiare mari şi un impact major asupra activităţii băncii;

b) sporit (3) – există probabilitate ridicată ca riscul să se materializeze şi să aibă consecinţe majore pentru activitatea băncii, cum ar fi: sancţiuni moderate din partea organului de supraveghere, pierderea un număr însemnat de clienţi, pierderea personalului cheie, pierderi financiare majore şi un impact semnificativ asupra activităţii băncii;

c) mediu (2) – există probabilitate redusă ca riscul să se materializeze având consecinţe nesemnificative asupra activităţii băncii, cum ar fi: sancţiuni minore din partea organului de supraveghere, pierderea unui număr neînsemnat de clienţi şi personal cheie, pierderi financiare neînsemnate;

d) scăzut (1) – în cazul materializării riscului dat nu există temeri semnificative privind activitatea băncii.

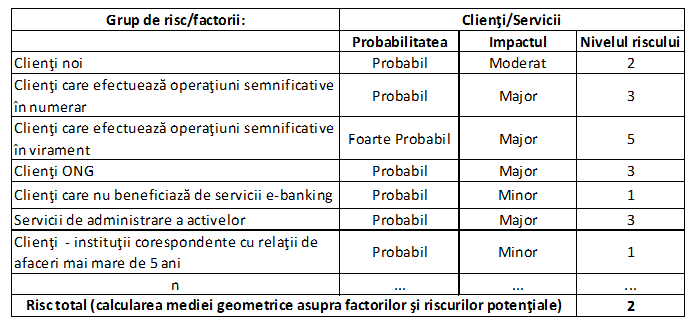

În baza celor menţionate, evaluarea riscului de spălare a banilor şi finanţare a terorismului în bancă poate fi efectuată prin metoda descrisă, utilizând, în calitate de exemplu, tabelul nr. 5:

Tabel nr.5 Exemplu privind calculul nivelului riscului în bancă, ţinând cont de matricea din tabelul nr.4.

50. Evaluarea riscurilor va permite băncii să determine sectoarele vulnerabile în cadrul activităţii şi va oferi acesteia informaţia exactă despre domeniile spre care trebuie îndreptate resursele existente pentru atingerea scopului de micşorare a riscurilor de spălare a banilor şi finanţare a terorismului. Pentru aceasta, evaluarea riscului va fi adusă la cunoştinţă conducerii şi va constitui baza pentru dezvoltarea politicilor și procedurilor interne în domeniu, care, în cele din urmă, va reflecta cerinţele faţă de riscul băncii, precizându-se nivelul de risc considerat acceptabil. Aplicarea coerentă a controalelor şi măsurilor de precauţie va permite băncii gestionarea adecvată a situaţiilor potenţiale de implicare în operaţiuni de spălare a banilor şi finanţare a terorismului, iar politicile şi procedurile de minimizare a riscurilor de spălare a banilor şi finanţare a terorismului, ţinând cont de rezultatele evaluării riscurilor, vor conduce la implementarea optimă a recomandărilor internaţionale în domeniu şi a standardelor naţionale aplicabile domeniului dat.