Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

В течение 2022 года банковский сектор успешно противостоял внешним вызовам, а Национальный банк Молдовы (НБМ) продолжил процесс пруденциального надзора за банками в Республике Молдова, добиваясь соблюдения требований законодательства, с целью обеспечения стабильности и жизнеспособности банковской системы.

Финансовое положение банковского сектора по данным, представленным банками, характеризуется ростом активов, кредитов, собственных средств, депозитов физических и юридических лиц, депозитов банков. Прибыль за год по сравнению с аналогичным периодом прошлого года увеличилась, в основном, в результате увеличения процентных и непроцентных доходов.

Одновременно, было зарегистрировано увеличение абсолютного значения просроченных кредитов, неблагоприятных кредитов и, как следствие, ухудшение показателей качества кредитного портфеля по сравнению с концом предыдущего года.

По состоянию на 31.12.2022 г. в Республике Молдова действовало 11 банков, лицензированных Национальным банком Молдовы. Один банк находился под надзором в рамках режима раннего вмешательства, примененного 11.01.2019 г. В течение года AS «IuteCredit Europe» приобрел существенное владение в размере, которое достигает и превышает уровень 50,0% уставного капитала B.C. «ENERGBANK» S.A., став мажоритарным акционером банка. В результате изменений, зарегистрированных в составе акционеров банка, состоялось укомплектование органов управления. Так, в январе 2023 года Исполнительный комитет Национального банка Молдовы принял единогласное решение об отмене режима раннего вмешательства в B.C. «ENERGBANK» S.A.

Банковский сектор по состоянию на 31.12.2022, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

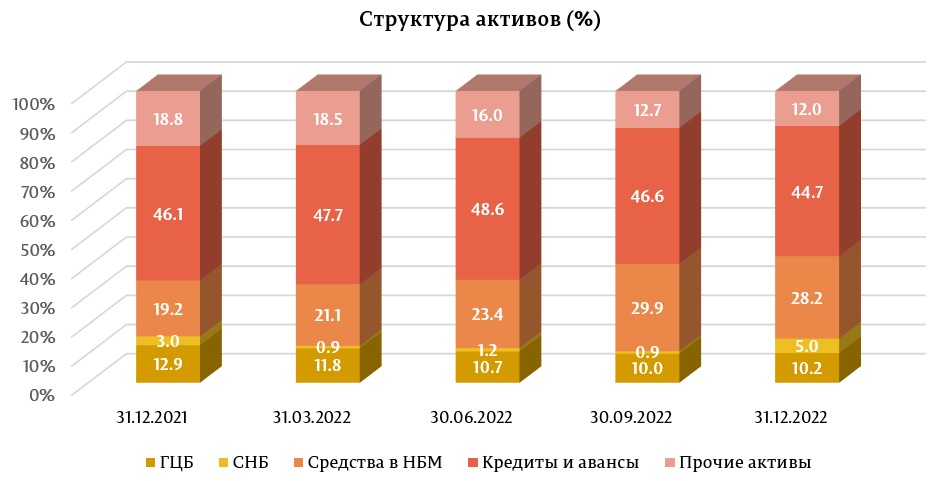

Активы и обязательства

Общие активы составили 131,4 миллиарда леев, увеличившись в течение 2022 года на 10,9% (12,9 миллиарда леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 44,7% (58,7 миллиарда леев), снизившись на 1,4 процентных пункта (п. п.) по сравнению с концом прошлого года.

Доля средств в НБМ составила 28,2% (37,1 миллиарда леев), увеличившись на 9,0 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка составила 15,2% (19,9 миллиарда леев), снизившись на 0,7 п. п. Остальная часть активов, которая составляет 12,0% (15,7 млн. леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 6,8 п. п. по сравнению с концом 2021 года.

Валовой (пруденциальный) остаток кредитов составил 46,9% от общего количества активов или 61,6 миллиарда леев, увеличившись в анализируемом периоде на 9,3% (5,3 миллиарда леев).

В 2022 году наибольший прирост в абсолютном выражении был зафиксирован по кредитам, предоставленным торговле, на 1 743,7 миллиона леев (14,4%) до 13,9 миллиарда леев, по кредитам, предоставленным пищевой промышленности - на 978,9 миллиона леев (26,6%) до 4,4 миллиарда леев, по кредитам, предоставленным на приобретение/строительство недвижимости - на 865,7 миллиона леев (7,6%) до 12,3 миллиарда леев, по кредитам, предоставленным небанковской финансовой среде - на 665,0 миллиона леев (36,9%) до 2,5 миллиарда леев.

При этом наибольшее снижение в абсолютном выражении было зафиксировано по потребительским кредитам на 474,4 миллиона леев (4,5%) до 10,0 миллиарда леев.

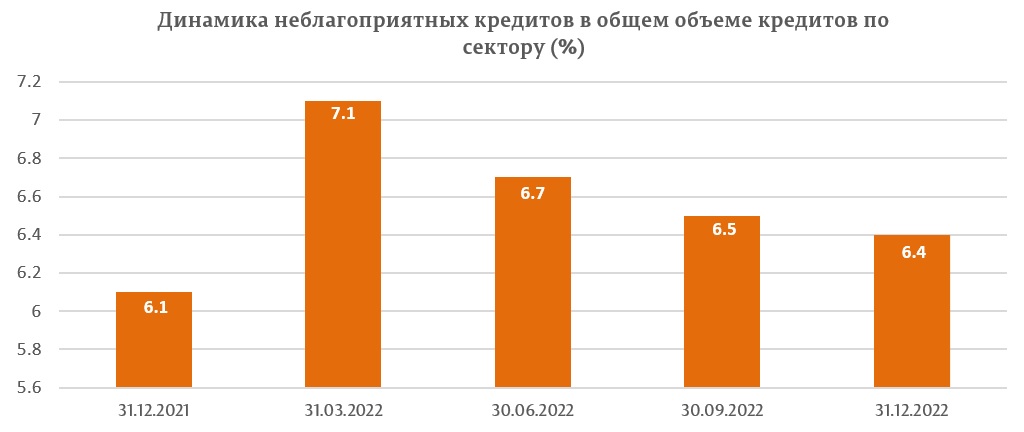

В течение отчетного периода доля неблагоприятных кредитов (субстандарт, сомнительные и скомпрометированные) в общих кредитах увеличилась на 0,3 п. п., составив 6,4% на 31.12.2022 г., указанный показатель варьирует от 1,8% до 9,2%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении увеличились на 14,7% (510,0 миллиона леев), до 4,0 миллиарда леев.

В анализируемом периоде доля просроченных кредитов в общем объеме кредитов увеличилась на 15,3% (266,7 миллиона леев), до 2,0 миллиарда леев. Доля просроченных кредитов в общем объеме кредитов составила 3,3%, увеличившись на 0,2 п. п. по сравнению с 31.12.2021 г., в диапазоне от 0,8% до 8,5 %, в зависимости от банка.

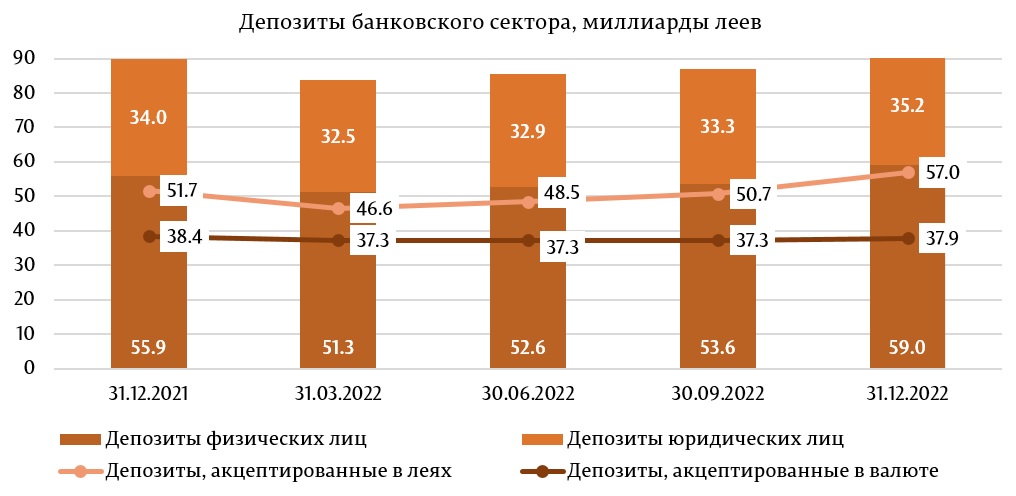

В то же время в отчетном периоде произошло увеличение сальдо депозитов на 4,9 миллиарда леев или на 5,4%, составив 95,0 миллиарда леев (депозиты физических лиц составили 62,1% от общей суммы депозитов, депозиты юридических лиц – 37,1% и депозиты банков - 0,8%), в результате увеличения сальдо депозитов физических лиц на 3,1 миллиарда леев (5,5%) до 59,0 миллиарда леев, депозитов юридических лиц на 1,2 миллиарда леев (3,4%) до 35,2 миллиарда леев и депозитов банков - на 618,8 миллиона леев (5,1 раза) до 766,9 миллиона леев.

Из общего объема депозитов 60,0% составили депозиты в леях, сальдо депозитов увеличившись на 5,3 миллиарда леев (10,3%) по сравнению с концом прошлого года, составив 57,0 миллиарда леев на 31.12.2022. Депозиты в иностранной валюте составили 40,0% от общего количества депозитов, их сальдо в отчетном периоде снизилось на 0,4 миллиарда леев (1,1%), составив 37,9 миллиарда леев (снятие валютных депозитов – эквивалент 1,7 миллиарда леев, общая переоценка валютных депозитов –1,2 миллиарда леев).

Доходы и рентабельность

Прибыль по банковской системе на 31.12.2022 г. составила 3,6 миллиарда леев, увеличившись на 58,6% (1,3 миллиарда леев) по сравнению с тем же периодом прошлого года.

Увеличение прибыли определено увеличением процентных доходов на 4,5 миллиарда леев (88,5%), доходов от курсовых разниц – на 547,6 миллиона леев (46,7%) и доходов от сборов и комиссионов - на 480,1 миллиона леев (19,1%). В то же время непроцентные расходы (расходы, связанные с сборами и комиссионами, административные расходы, обесценение финансовых и нефинансовых активов) увеличились на 2,9 миллиарда леев (53,8%) и процентные расходы – на 1,3 миллиарда леев (103,3%).

Общие доходы составили 14,5 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 5,6 миллиарда леев (61,9%), из которых процентные доходы составили 9,6 миллиарда леев (66,2%), а непроцентные доходы – 4,9 миллиарда (33,8%).

В то же время общие расходы составили 10,9 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 4,2 миллиарда леев (63,0%), из которых процентные расходы составили 2,5 миллиарда леев (23,2%), а непроцентные расходы – 8,4 миллиарда леев (76,8%).

На 31.12.2022 г. рентабельность активов составила 2,9%, на 0,9 п. п. выше по сравнению с концом прошлого года, а рентабельность капитала составила 16,9%, на 4,6 п. п. выше по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение 2022 года банки продолжили поддерживать показатель ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,67 (предел ≤1), в пределах от 0,33 до 0,80, находясь в незначительном снижении на 0,07 по сравнению с концом 2021 года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, варьируя с 1,58 по срокам погашения до одного месяца включительно до 182,33 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия необходимости ликвидности по сектору составил 267,9% (предел ≥ 80% - начиная с 1 января 2022 до 1 января 2023) и варьировал в банках между 182,8% и 571,1%, снизившись на 90,4 п. п. по сравнению с концом прошлого года.

Согласно отчетам, представленным банками на 31.12.2022 г., общая ставка собственных средств по банковскому сектору составила 29,5%, на 3,6 п. п. ниже по сравнению с концом прошлого года и варьировала между 22,3% и 61,9%. Все банки соблюдали показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

На 31.12.2022 г. общие собственные средства составили 18,4 миллиарда леев и увеличились на 21,2% (3,2 миллиарда леев). Увеличение собственных средств, в основном, было обусловлено отражением банками полученной прибыли после проведения общих собраний акционеров и получения разрешения НБМ на зачисление в собственные средства прибыли, полученной в 2022 году.

На 31.12.2022 г. банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированных им лицам.

В течение 2022 года в целях применения положений Закона № 202/2017 о деятельности банков постановлением Исполнительного комитета НБМ № 16/2022 Национальный банк Молдовы внес изменения:

Таким образом, были перенесены соответствующие положения Делегированного Регламента (ЕС) 2016/1075 в отношении нормативных технических стандартов, определяющих содержание планов восстановления, планов резолюции и планов резолюции группы, минимальные критерии, которые компетентный орган должен рассмотреть в отношении планов оздоровления и планов оздоровления группы, условий предоставления внутригрупповой финансовой поддержки, требований к независимым оценщикам, договорного признания полномочий по снижению балансовой стоимости и конверсии, процедуры и содержания требований об уведомлении и о приостановке, а также оперативного функционирования коллегий резолюции.

В то же время были включены положения, которые вступят в силу с апреля 2023 года в отношении аспектов, подлежащих проверке в процессе оценки независимого мышления, а именно поведенческих навыков, а также конфликтов интересов членов руководящего органа и членов совета банка, что помешало бы лицу выполнять свои обязанности независимо и объективно. В этом смысле была установлена обязанность банка информировать Национальный банк Молдовы не позднее чем в течение 5 рабочих дней о любой информации и любом выявленном конфликте интересов, о котором стало известно банку, который может повлиять на адекватный характер членов руководящего органа или которые могут повлиять на независимое мышление члена руководящего органа, в том числе в отношении принятых мер по смягчению последствий.

В то же время, чтобы не принимать на себя чрезмерные риски, связанные с кредитной деятельностью, были скорректированы требования к политике управления кредитным риском банков. Кроме того, чтобы избежать расхождения денежных потоков с точки зрения установления графиков погашения только по истечении срока кредита, указанные политики были дополнены требованиями в отношении того, как банки должны устанавливать соответствующие графики. Одновременно, было включено обязательство уведомить Национальный банк Молдовы в течение одного рабочего дня о нарушении порога показателя и решении органа управления, касающемся примененных оздоровительных мер, или обоснования в случае, если было принято решение, что нет необходимости для принятия оздоровительных мер.

Кроме того, в Регламент № 322/2018 были введены положения в целях создания вторичной нормативно-правовой базы, связанной с управлением риском, касающегося чрезмерного использования эффекта рычага, что является неотъемлемой частью системы управления деятельностью банков;