Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Финансовое положение банковского сектора, по данным, представленным банками, характеризуется увеличением активов, кредитов, собственных средств, ставки собственных средств, депозитов физических лиц, депозитов юридических лиц. Прибыль за анализируемый период по сравнению с аналогичным периодом предыдущего года увеличилась, в основном, в результате увеличения процентных доходов и доходов от сборов и комиссионных. Процентные доходы увеличились, в основном, за счет доходов от вложений в долговые ценные бумаги (ГЦБ, СНБ). Также увеличились доходы, полученные от кредитной деятельности, и доходы от средств, размещенных в НБМ (обязательные резервы).

В то же время произошло увеличение абсолютного значения просроченных кредитов, неблагоприятных кредитов, соответственно, показатели качества кредитного портфеля ухудшились незначительно.

По состоянию на 30.06.2023 г. в Республике Молдова действовало 11 банков, лицензированных Национальным банком Молдовы.

По состоянию на 30.06.2023 ситуация в банковском секторе, отраженная на основании представленных банковских отчетов, зафиксировала следующие тенденции:

Активы и обязательства

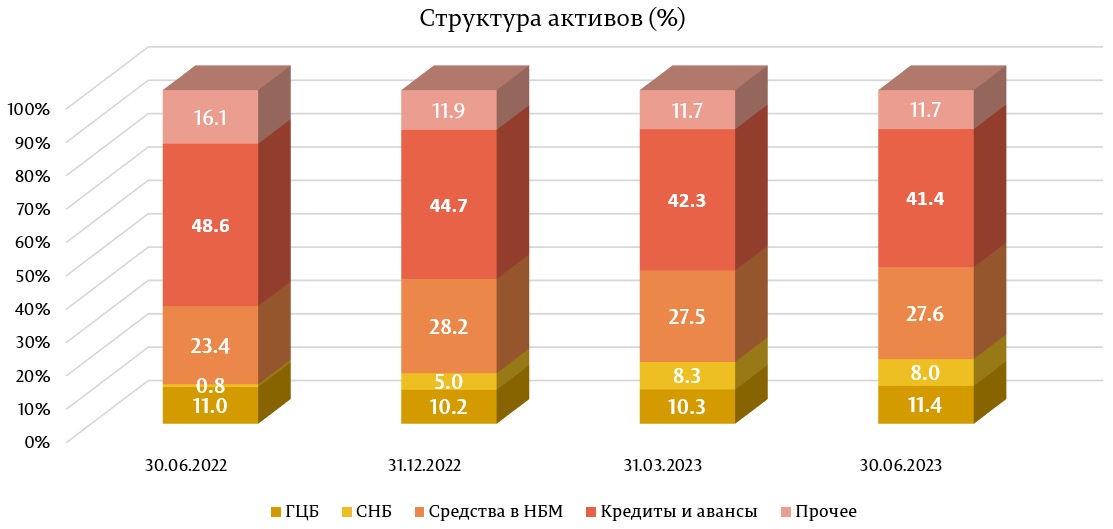

Общие активы составили 144,6 миллиарда леев, увеличившись в течение первого полугодия 2023 года на 10,1% (13,2 миллиарда леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 41,4% (59,8 миллиарда леев), снизившись на 3,3 процентных пункта (п. п.) по сравнению с концом прошлого года.

Доля средств в НБМ составила 27,6% (39,8 миллиарда леев), снизившись на 0,6 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка составила 19,4% (28,0 миллиарда леев), увеличившись на 4,2 п. п. Остальная часть активов, которая составляет 11,7% (16,9 миллиарда леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 0,2 п. п. по сравнению с концом 2022 года.

Валовой (пруденциальный) остаток кредитов составил 42,9% от общего количества активов или 62,0 миллиарда леев, увеличившись в анализируемом периоде на 0,6% (360,4 миллиона леев).

Наибольшее увеличение было зарегистрировано по кредитам, предоставленным сельскому хозяйству, на 341,6 миллиона леев (7,7%) до 4,8 миллиарда леев, по кредитам, предоставленным физическим лицам, осуществляющим деятельность – на 237,3 миллиона леев (14,5%) до 1,9 миллиарда леев, по кредитам, предоставленным небанковской финансовой среде - на 217,0 миллиона леев (8,8%) до 2,7 миллиарда леев, по потребительским кредитам - на 198,0 миллиона леев (2,0%) до 10,2 миллиарда леев, по кредитам, предоставленным в сфере предоставления услуг, на 167,3 миллиона леев (7,3%) до 2,5 миллиарда леев.

При этом наибольшее снижение зафиксировано по кредитам, выданным торговле – на 357,0 млн. леев (2,6%) до 13,5 млрд. леев, по кредитам, выданным пищевой промышленности – на 244,0 млн. леев (5,5%) до 4,2 млрд. леев, по кредитам, выданным энергетической отрасли – на 174,1 млн. леев (18,8%) до 0,8 млрд. леев.

В течение отчетного периода доля неблагоприятных кредитов (субстандарт, сомнительные и скомпрометированные) в общих кредитах увеличилась на 0,7 п. п., составив 7,1% на 31.06.2023 г., указанный показатель варьирует от 0,1% до 8,9%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении увеличились на 11,1% (438,9 миллиона леев), до 4,4 миллиарда леев.

Также в анализируемом периоде доля просроченных кредитов в общем объеме кредитов увеличилась на 12,2% (245,1 миллиона леев), до 2,3 миллиарда леев. Доля просроченных кредитов в общем объеме кредитов составила 3,6%, увеличившись на 0,3 п. п. по сравнению с 31.12.2022 г., в диапазоне от 0,1% до 6,7 %, в зависимости от банка.

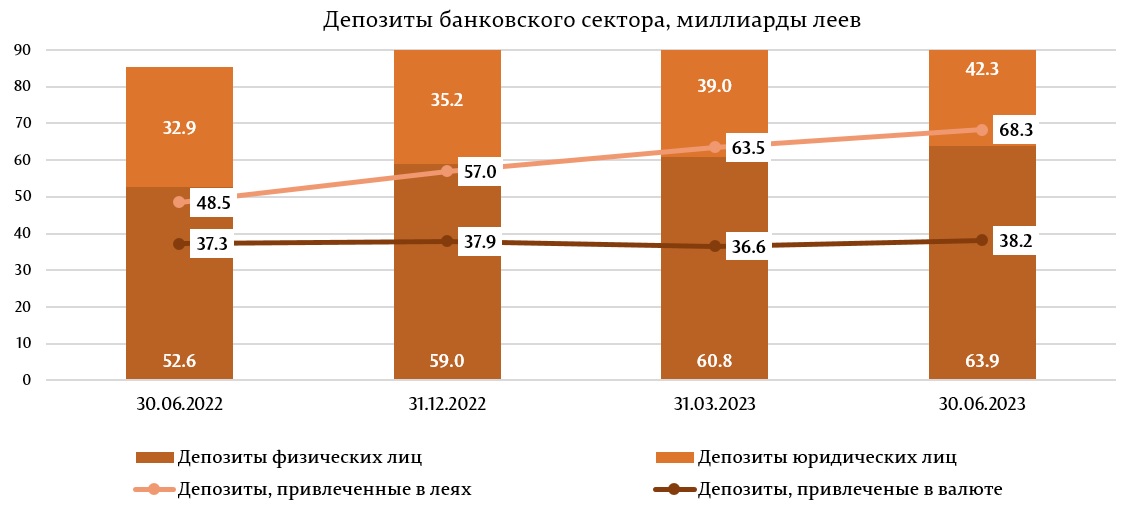

В то же время в отчетном периоде произошло увеличение общего сальдо депозитов на 11,6 миллиарда леев или на 12,2%, составив 106,6 миллиарда леев (депозиты физических лиц составили 60,0% от общей суммы депозитов, депозиты юридических лиц – 39,7% и депозиты банков - 0,3%), в результате увеличения сальдо депозитов юридических лиц на 7,1 миллиарда леев (20,2%) до 42,3 миллиарда леев, депозитов физических лиц на 4,9 миллиарда леев (8,3%) до 63,9 миллиарда леев. Одновременно снизилось сальдо банковских депозитов на 428,3 миллиона леев (55,8%) до 338,7 миллиона леев.

Из общего объема депозитов 64,1% составили депозиты в леях, сальдо депозитов увеличившись на 11,3 миллиарда леев (19,8%) по сравнению с концом прошлого года, составив 68,3 миллиарда леев на 30.06.2023. Депозиты в иностранной валюте составили 35,9% от общего количества депозитов, их сальдо в отчетном периоде увеличилось на 0,3 миллиарда леев (0,8%), составив 38,2 миллиарда леев (привлечение валютных депозитов – эквивалент 1,3 миллиарда леев, отрицательная переоценка валютных депозитов – (- 1 054,1 миллиона леев).

Доходы и рентабельность

Прибыль по банковской системе на 30.06.2023 г. составила 2,6 миллиарда леев, увеличившись на 57,9% (939,2 миллиона леев) по сравнению с тем же периодом прошлого года.

Увеличение прибыли было обусловлено увеличением процентных доходов на 2,8 миллиарда леев (75,7%) и доходов от сборов и комиссионных на 182,0 миллиона леев (13,2%). При этом процентные расходы увеличились на 1,7 миллиарда леев (195,6%) и непроцентные расходы (расходы, связанные гонорарами и комиссионными, административные расходы, резервы, обесценение финансовых и нефинансовых активов и др.) на 326,0 миллиона леев (9,3%).

Общие доходы составили 8,9 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 2,9 миллиарда леев (48,9%), из которых процентные доходы составили 6,6 миллиарда леев (73,6% от общих доходов), а непроцентные доходы – 2,4 миллиарда (26,4% от общих доходов).

В то же время общие расходы составили 6,4 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 2,0 миллиарда леев (45,6%), из которых процентные расходы составили 2,5 миллиарда леев (39,6%), а непроцентные расходы –3,8 миллиарда леев (60,4% от общих расходов).

На 30.06.2023 г. рентабельность активов составила 3,6%, на 0,7 п. п. выше по сравнению с концом прошлого года, а рентабельность капитала составила 20,7%, на 3,7 п. п. выше по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение первого полугодия 2023 года банки продолжили поддерживать показатель ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,64 (предел ≤1), в пределах от 0,31 до 0,76, находясь практически на уровне конца 2022 года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, варьируя с 1,43 по срокам погашения до одного месяца включительно до 106,33 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия необходимости ликвидности по сектору составил 277,5% (предел ≥ 100% - начиная с 1 января 2023) и варьировал в банках между 199,2% и 628,1%, увеличившись на 5,7 п. п. по сравнению с концом 2022 года.

Согласно отчетам, представленным банками на 30.06.2023 г., общая ставка собственных средств по банковскому сектору составила 31,7%, на 2,6 п. п. выше по сравнению с концом прошлого года и варьировала между 23,7% и 65,7%. Все банки соблюдали показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Совокупный нормативный капитал» с учетом буферов капитала.

По состоянию на 30.06.2023 общий объем собственных средств составил 20,6 млрд. леев и зарегистрировал рост на 12,0% (2,2 млрд. леев). Увеличение собственных средств обусловлено отражением некоторыми банками приемлемой прибыли после проведения общих собраний акционеров и уменьшением в некоторых банках положительной разницы между скидками на потери по активам и условным обязательствам и размером скидок на обесценение активов и резервов на возможные потери.

На 30.06.2023 банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированных им лицам, за исключением одного банка, где превышен лимит в 30% от суммы совокупной величины подверженностей из кредитов перед клиентами или группой связанных клиентов, которые являются по величине первыми десятью задолженностями по кредиту в общем кредитном портфеле, что составляет 43,4%. В соответствии с п. 26 главы IV Регламента о крупных подверженностях № 109 от 5 апреля 2019 г. превышение предела указанного показателя не считается нарушением, если банк поддерживает дополнительное требование собственных средств в отношении соответствующего профицита и банк выполняет эти требования.

Также все банки соблюдали лимит доминирующего положения на банковском рынке, за исключением одного банка, который превысил 35-процентный предел этого показателя по размеру депозитов физических лиц, который составил 35,1%.

Во втором квартале 2023 года для применения положений Закона о деятельности банков № 202/2017, Постановлением Исполнительного комитета Национального банка Молдовы № 125/2023 Национальный банк Молдовы внес изменения в Регламент о требованиях к членам органа управления банка, холдинговых финансовых обществ или смешанных холдинговых финансовых обществ, руководителям отделения банка другого государства, лицам, занимающим ключевые должности, и к ликвидатору банка в процессе ликвидации № 292/2018, который включает положения об обязательном проведении Национальным банком Молдовы собеседования с лицами, которых выдвигают на должности руководителя филиала банка в другом государстве, главного бухгалтера, финансового директора банка/филиала банка в другом государстве, а также руководителя функции контроля банка.

Одновременно Национальный банк продолжает деятельность по разработке и представлению обновленных проектов вторичных нормативных актов для применения Закона № 202/2017.