Welcome to the official website of the National Bank of Moldova!

×

Do you have good eyesight and want to turn this tool off?

Welcome to the official website of the National Bank of Moldova!

You can choose one of the most popular reports from the list:

National Bank and the members of its decision-making bodies shall be independent in exercising the tasks conferred upon them by law, and shall neither seek nor take instructions from public authorities or from any other authority.

In order to ensure and maintain price stability over the medium term, the National Bank’s aim will be to keep inflation (measured by Consumer Price Index) at the level of 5.0 percent annually with a possible deviation of ± 1.5 percentage points, considered to be optimal for growth and development of Moldova's economy over the medium-term.

Financial stability is achieved by strengthening the resilience of the financial system, limiting the contagion effect and reducing the accumulation of systemic risks, thus contributing to the sustainability of the financial sector and economic growth.

National Bank shall have the exclusive right to issue on the territory of the Republic of Moldova banknotes and coins as legal tender, as well as commemorative and jubilee banknotes and coins as legal tender and for numismatic purposes.

National Bank is exclusively responsible for the licencing, supervision and regulation of financial institutions activity.

National Bank of Moldova acts as banker and fiscal agent of the State and shall receive from state bodies economic and financial information and documents, which are necessary for carrying out its tasks.

National Bank of Moldova is an autonomous public legal entity and is responsible to the Parliament.

National Bank shall inform the public on the monetary policy strategy on the results of the macroeconomic analysis, the evolution of the financial market and on statistics, including with regard to monetary supply, crediting, balance of payments and the state of the foreign exchange market.

National Bank of Moldova is responsable for the compilation of the balance of payments, international investment position and the statistics of the external debt of the Republic of Moldova.

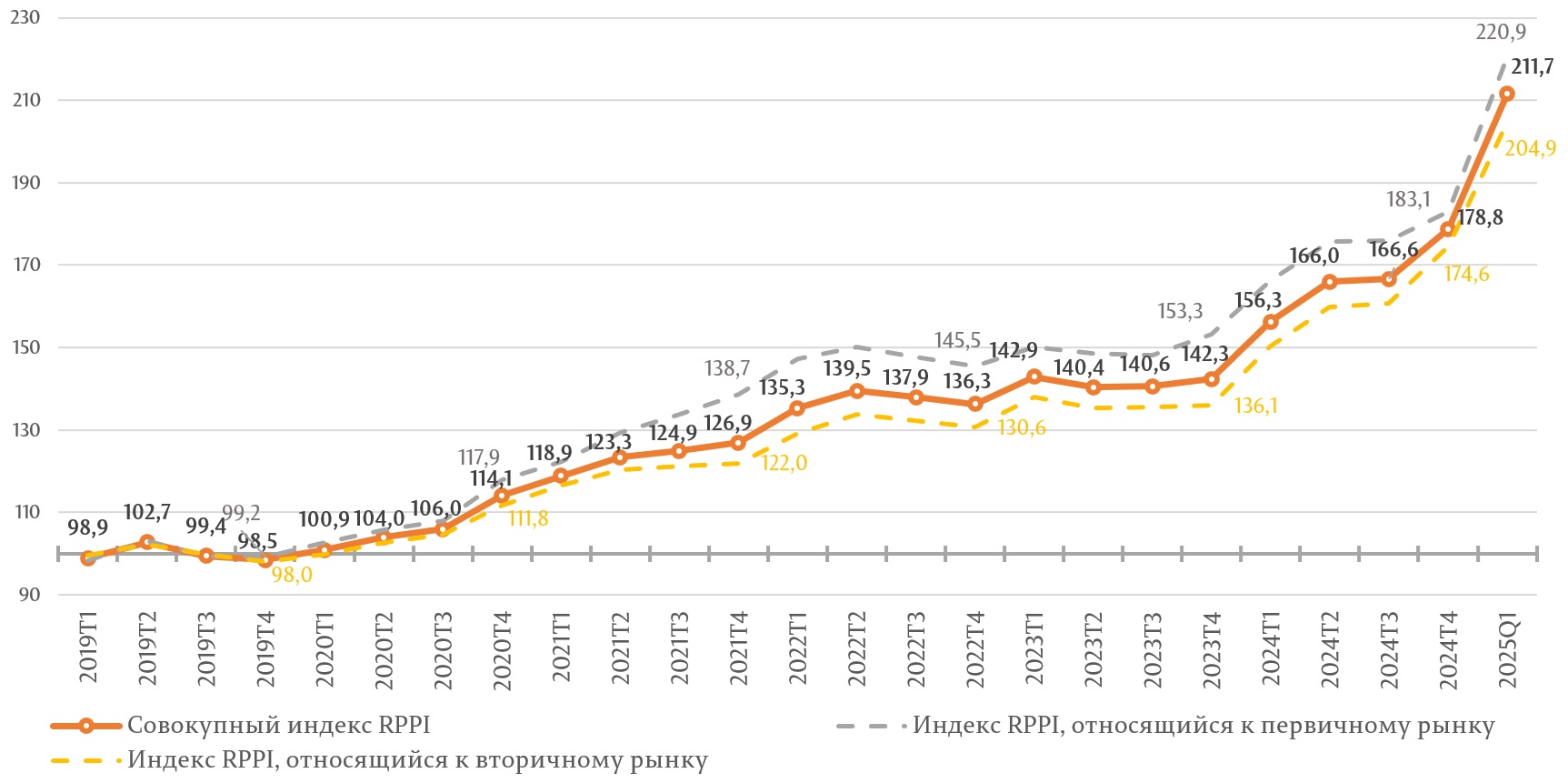

Тесная взаимосвязь финансово-банковской среды с рынком недвижимости является важной темой исследований, проводимых Национальным банком Молдовы с целью анализа рисков, возникающих в результате возможных потрясений на рынке недвижимости. Одним из инструментов, используемых НБМ, является индекс цен на жилую недвижимость (RPPI). Результаты по итогам первого квартала 2025 года впервые свидетельствуют об ускоренном росте цен на рынке жилой недвижимости, как в первичном, так и во вторичном сегменте, что во многом обусловлено расширением доступа к финансированию в рамках правительственной программы «Prima Casă Plus», предназначенной для семей в Республике Молдова для улучшения условий жизни.

Совокупный индекс RPPI составил 211,7%, увеличившись на 18,4% по сравнению с четвертым кварталом 2024 года и на 35,4% по сравнению с первым кварталом 2024 года.

Индекс RPPI, связанный с ценой предложения на первичном рынке, составил 220,9%, увеличившись на 20,6% по сравнению с четвертым кварталом 2024 года и на 32,9% по сравнению с первым кварталом 2024 года.

Индекс RPPI, связанный с ценой предложения на вторичном рынке, составил 204,9%, увеличившись на 17,4% по сравнению с четвертым кварталом 2024 года и на 36,3% по сравнению с первым кварталом 2024 года.

Рисунок 1. Индекс RPPI, % (среднее_2019=100)

Источник: НБМ

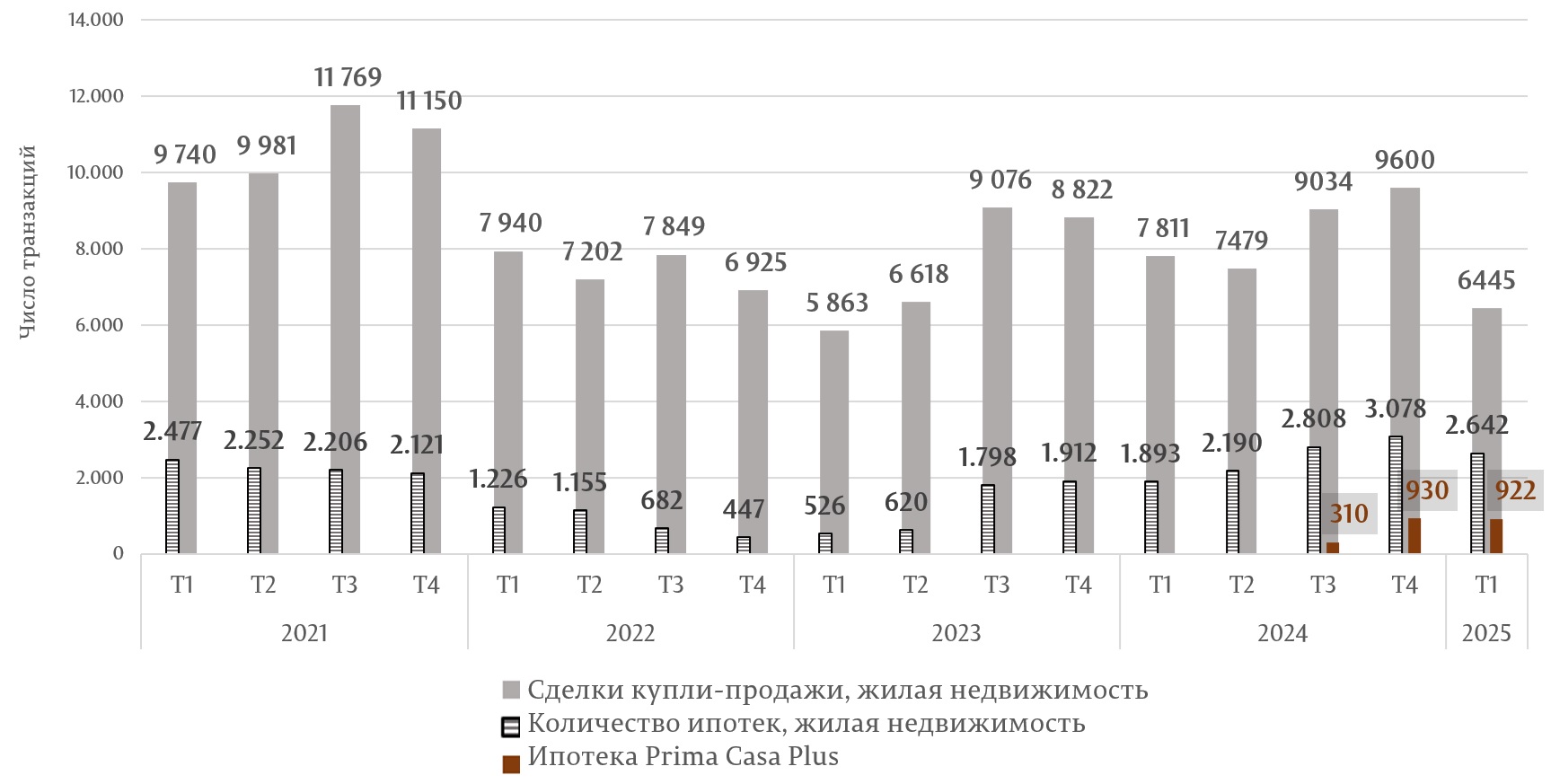

Параллельно с этим на рынке жилой недвижимости наблюдаются признаки замедления сделок (Рисунок 2), что выражается в сокращении количества сделок купли-продажи жилья, а также в уменьшении количества объектов недвижимости, приобретенных с использованием ипотечных кредитов.

Рисунок 2. Объем купли-продажи жилой недвижимости в Кишиневе

Источник: Разработано НБМ на основе данных ПУ Кадастра недвижимости

Сокращение количества сделок свидетельствует о том, что рост цен на недвижимость начал сдерживать спрос, поскольку потенциальных покупателей стало меньше, учитывая такие цены. Доля сделок, финансируемых за счет ипотечных кредитов, в анализируемый период увеличивалась, при этом ипотека оставалась важным источником спроса на рынке недвижимости. По итогам четвертого квартала 2024 года доля сделок купли-продажи, финансируемых за счет ипотечных кредитов, составляла 32,1%, однако к концу первого квартала 2025 года данный показатель достиг уровня 41,0% (увеличившись на 8,9 п. п.) на фоне существенного снижения количества сделок в первом квартале 2025 года по сравнению с предыдущим кварталом (-32,9%).

Данный факт свидетельствует о снижении возможностей населения осуществлять закупки за счет собственных источников и все более частом обращении к банковским решениям. Привлекательность ипотечного кредитования объясняется программой «Prima Casă Plus», которая расширила возможности кредитования за счет увеличения суммы финансирования и возможности финансирования всей стоимости приобретаемого жилья. С момента запуска программы в третьем квартале 2024 года количество ипотечных кредитов, выданных в рамках программы за квартал, увеличилось с 310 кредитов в третьем квартале 2024 года до 922 кредитов в первом квартале 2025 года. Это увеличение консолидировало долю соответствующих кредитов в общем количестве ипотечных договоров, зарегистрированных за квартал, следующим образом: третий квартал 2024 года — 11,0%, четвертый квартал 2024 года — 30,2% и первый квартал 2025 года — 34,9%. Данный факт свидетельствует о снижении потенциала населения к приобретению жилья за счет собственных средств и, таким образом, увеличение доли кредитов, выдаваемых по программе «Prima Casă Plus», может привести к сближению точки входа населения на рынок недвижимости с суммой, финансируемой на один договор в рамках программы (2,5 млн леев). Этот уровень можно оценить в сравнении с медианой цен предложения, учитываемых для RPPI, поскольку он может представлять собой ориентир, к которому можно ожидать сближения в среднесрочной перспективе. В частности, в первом квартале 2025 года медианная цена на объект недвижимости в Кишиневе выросла примерно с 89 000 евро до 104 500 евро, что соответствует упомянутой выше динамике RPPI. При данных условиях можно ожидать, что уровень цен будет расти до тех пор, пока медиана, наблюдаемая на рынке Кишинева, не приблизится к евроэквиваленту 2,5 млн леев (примерно 127 800 евро). После сближения медианного значения может наблюдаться стагнация количества сделок купли-продажи из-за снижения потенциала домохозяйств, которые могли бы претендовать на получение услуг по финансированию покупки недвижимости, а также миграции торговой активности в другие регионы, помимо Кишинева (что потребует перекалибровки RPPI, поскольку в настоящее время он рассчитывается на основе данных, относящихся к муниципию Кишинэу).

В то же время НБМ осуществляет постоянный и активный надзор за банковской системой, внимательно следя за учреждениями, которые благодаря своей надежной практике управления рисками уже способствуют финансовой стабильности. В этой связи у НБМ имеется полный набор макропруденциальных инструментов — от буферов капитала до отраслевых и ориентированных на заемщиков лимитов риска, призванных повысить устойчивость всего финансового сектора.