Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Начиная с 2018 года, банки Молдовы приводят в соответствие свою деятельность с новой законодательной базой в связи с переходом на стандарты Базель III путем внедрения пакета CRD IV, которые будут внедряться поэтапно до 2020 года. Одновременно, Национальный банк Молдовы продолжает процесс продвижения реформ в банковском секторе, сосредотачиваясь на прозрачности акционеров с целью привлечения новых инвесторов, соответствующих высоким требованиям качества, на установление крепкого корпоративного управления на уровне банковского сектора, на определение лиц, аффилированных банкам и на своевременное отражение неблагоприятных кредитов в балансах банков.

На 31.03.2018 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдова (НБМ), в том числе 4 отделения иностранных банков и финансовых групп

В течение I квартала 2018 активы банковского сектора продолжили свой рост, банки располагая капиталом и соответствующей достаточностью капитала с учетом риска, ликвидностью и высокой прибыльностью. В то же время, в банковском секторе сохраняется тенденция снижения кредитной деятельности, однако объем кредитов, выданных в I квартале 2018, вырос по сравнению с тем же периодом прошлого года. Доля неблагоприятных кредитов в кредитном портфеле в течение указанного периода снизилась, но остается высокой, следовательно, банки должны усиливать меры для снижения остатка неблагоприятных кредитов.

В связи с увеличением риска, связанного с информационными технологиями, в 2017 году Национальный банк потребовал у банков осуществление аудита ИТ внешней аудиторской компанией. В настоящее время Национальный банк рассматривает результаты внешнего аудита ИТ, представленные банками и, при необходимости, затребует у банков разработку некоторых мер для устранения выявленных недостатков.

В результате установления некоторых признаков, касающихся непрозрачной структуры акционеров и вовлечения в операции по кредитованию с повышенным риском, Национальный банк Молдовы, в соответствии с положениями Закона о финансовых учреждениях, 11.06.2015 применил процедуру специального надзора над 3 банками (КБ „MOLDOVA - AGROINDBANK” А.О., К.Б. „VICTORIABANK” А.О., КБ „Moldindconbank” А.О.). В связи с внесением изменений в законодательство, специальный надзор был заменен на интенсивный надзор, а 20.10.2016 режим интенсивного надзора в КБ „Moldindconbank” А.О. был заменен на режим раннего вмешательства. Указанные банки владеют 65.7% от общего объема активов банковского сектора.

Одновременно, для недопущения чрезмерных рисков, деятельность банков, находящихся под интенсивным надзором и под режимом раннего вмешательства, ежедневно отслеживается Национальным банком. Таким образом, рассматривается финансовое положение указанных банков, сделки, повестки дня заседаний руководящих органов и т.д.

В результате идентификации международным аудиторским обществом сделок, заключенных с аффилированными лицами КБ „MOLDOVA - AGROINDBANK” А.О., К.Б. „VICTORIABANK” А.О. и КБ „Moldindconbank” А.О., 26 апреля 2018 Исполнительный комитет Национального банка принял окончательное решение о квалификации аффилированных лиц и потребовал у данных банков разработать план по приведению в соответствие подверженностей перед аффилированными лицами, установленным пруденциальным пределам и по улучшению систем внутреннего контроля по их идентификации и мониторингу.

К.Б. „VICTORIABANK” А.О.

В январе 2018 в КБ ,,VICTORIABANK” А.О. были зарегистрированы изменения в структуре акционариата. Так, 16.01.2018 состоялся аукцион на регулируемом рынке Фондовой биржи Молдовы, на котором был продан пакет акций с долей 39.2%. В итоге, инвестором стал Banca Transilvania, второй по величине банк Румынии, посредством голландской компании VB Investment Holding B.V. В результате сделки компания VB Investment Holding B.V., которая с 24.05.2016 является акционером с долей 27.56% от уставного капитала банка, в партнерстве с румынским Banca Transilvania и Европейским банком реконструкции и развития в настоящее время владеет долей 66.77% от уставного капитала банка, которая увеличится до 72.19% в результате дополнительного приобретения 5.42% акций банка. Также произошли изменения в составе исполнительного органа банка, НБМ утвердив два новых лица.

КБ „MOLDOVA – AGROINDBANK” А.О.

В отношении установленных Национальным банком Молдовы двух групп акционеров КБ „MOLDOVA-AGROINDBANK” А.О., действующих согласованно и которые приобрели существенную долю в уставном капитале банка в размере 43.1% без предварительного письменного разрешения Национального банка, следует отметить, что они должны были в течении 3-х месяцев произвести отчуждение приобретенных акций. Так как акции не были отчуждены в установленные сроки, они были аннулированы и выпущены новые акции. Таким образом, на Фондовой бирже Молдовы были выставлены на продажу до июня 2017 два единых пакета акций акций, срок которых был продлен несколько раз. В результате вступления в силу правовой базы относительно процедуры продажи акций лиц, не располагающих разрешением НБМ, на заседании исполнительного комитета КБ „MOLDOVA-AGROINDBANK” А.О. от 08.02.2018 было принято решение о выставлении на продажу указанных акций с 14.02.2018, посредством регулируемого рынка Фондовой биржи Молдовы (период аукциона 17 апреля 2018 – 30 апреля 2018).

КБ „Moldindconbank” А.О.

В настоящее время КБ „Moldindconbank” А.О. находится в рамках режима раннего вмешательства, примененного 20.10.2016, вследствие установления согласованного действия группы лиц, которые приобрели и владеют значительной долей в уставном капитале банка в размере 63.89% без предварительного письменного разрешения НБМ, нарушая таким образом положения Закона о финансовых учреждениях.

Решением от 20.10.2016 НБМ назначил временных руководителей КБ „Moldindconbank” А.О. Следует отметить, что решением исполнительного комитета НБМ, начиная с 20.01.2018, Национальный банк решил продлить на шесть месяцев мандаты временных руководителей КБ „Moldindconbank” А.О.

Что касается акций, принадлежащих группе лиц, совместная деятельность которых была определена постановлением исполнительного комитета Национального банка Молдовы № 278 от 20.10.2016 (63.89%), на них был наложен арест в рамках уголовного дела. Позднее, в течение октября месяца 2017, хранители ценных бумаг и регистрационное общество информировали банк о снятии ареста. В январе 2018, в соответствии с действующим законодательством, исполнительный орган КБ „Moldindconbank” А.О. утвердил постановление об аннулировании некоторых акций, выпущенных банком, и выпуске новых акций в размере 63.89% от уставного капитала банка, которые будут выставлены на продажу. Так, в феврале банк подписал договор об оценке продажной стоимости вновь выпущенных акций с международной аудиторской компанией. В результате осуществленной оценки, 13.04.2018, КБ „Moldindconbank” А.О. утвердил на заседании исполнительного органа банка решение об установлении первоначальной стоимости выставленных на продажу вновь выпущенных банком акций, а 17.04.2018 банк опубликовал на своем сайте информацию о выставлении на продажу 3 173 751 простых номинальных акций первого класса, условия их продажи, а также Инвестиционный меморандум, который включает информацию о деятельности банка и описание финансового положения банка в течение последних 3 лет. Так, акции были выставлены на продажу единым пакетом, сроком на 3 месяца.

Банковский сектор по состоянию на 31.03.2018, на основании представленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

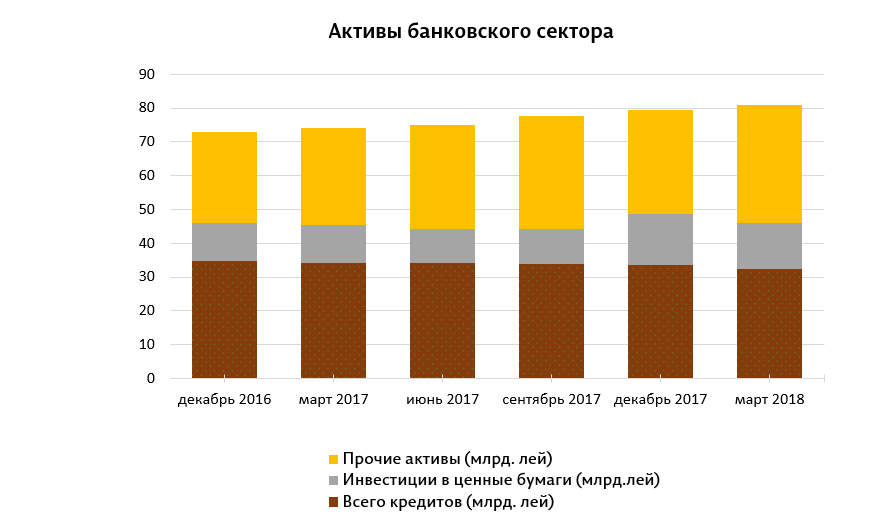

Общие активы составили 81.0 миллиарда лей, увеличившись в течение I квартала 2018 на 1.8% (1.4 миллиарда лей).

На 31.03.2018 валовый кредитный портфель составил 40.0% от общего объема активов или 32.4 миллиарда лей, снизившись в течении I квартала 2018 на 3.3% (1.1 млрд. лей). Одновременно, на фоне снижения процентной ставки по кредитам, увеличился объем вновь выданных кредитов в I квартале 2018 по отношению к тому же периоду прошлого года, рост составив 5.4%.

Инвестиции в ценные бумаги (сертификаты Национального банка и государственные ценные бумаги) зарегистрировали долю 16.7% в общем объеме активов, на 2.3 процентных пункта ниже по сравнению с концом 2017 года.

Остальные активы, которые составили 43.3%, поддерживаются банками на счетах, открытых в Национальном банке, в других банках в денежной наличности и т.д.

В течении I квартала 2018 доля неблагоприятных кредитов (субстандарт, сомнительные и безнадежные) в общем объеме кредитов снизилась по сравнению с концом 2017 года на 2.2 процентных пункта, составив 16.2% 31.03.2018. Данный показатель варьирует от одного банка к другому, с 3.8% до 34.9%.

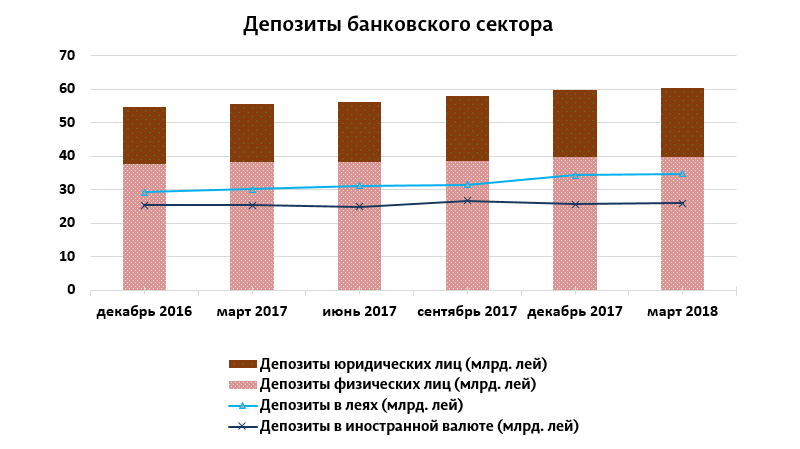

В течение I квартала 2018 в банковском секторе продолжилась тенденция роста сальдо депозитов. Согласно пруденциальным отчетам, оно увеличилось на 1.1% в отчетном периоде, составив 60.6 миллиарда леев (депозиты физических лиц составили 65.9% от всех депозитов, депозиты юридических лиц – 33.8% и депозиты банков – 0.3%). Самое большое воздействие на увеличение депозитов имели депозиты юридических лиц, которые выросли на 389.2 млн. лей (1.9%). Также увеличилось сальдо депозитов физических лиц на 280.6 млн. лей (0.7%).

Из общего объема депозитов, 57.3% пришлось на депозиты в леях, их сальдо увеличилось на 422.3 млн. леев (1.2%), составив 34.7 миллиарда леев на 31.03.2018. Депозиты в валюте составили 42.7% из общего объема депозитов, их сальдо выросло в течении квартала на 258.5 млн. леев (1.0%), составив 25.9 миллиарда леев.

Одновременно, в марте 2018 в К.Б. ”EXIMBANK - Gruppo Veneto Banca” А.О. изменился единый акционер, банк став частью Группы Intesa Sanpaolo, и следует отметить, что из периметра приобретения были исключены неблагоприятные кредиты.

Соответствие пруденциальным требованиям

Банки продолжают поддерживать показатель ликвидности на высоком уровне. Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0.6 (предел ≤1), будучи на уровне, 31.12.2017 года. Текущая ликвидность по сектору (II принцип ликвидности) увеличилась на 1.3 процентных пункта, составив 56.8% (предел ≥20%), более половины активов банковского сектора сконцентрированы в ликвидных активах. Следует отметить, что наибольшую долю в ликвидных активах составляют депозиты в НБМ – 39.7%, ликвидные ценные бумаги – 29.4% и чистые межбанковские средства – 20.5%. В течении I квартала 2018 года увеличилась доля депозитов в НБМ на 3.6% и доля межбанковских средств на 0.2 процентных пункта. Одновременно, снизилась доля ликвидных ценных бумаг на 4.9 процентных пункта.

III принцип ликвидности, который представляет собой соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения. В результате изменения структуры финансирования, один банк не соблюдает пруденциальные нормы по срокам погашения между 3 и 6 месяцами, и между 6 и 12 месяцами.

Показатель достаточности капитала с учетом риска по банковскому сектору зарегистрировал 33.2%, регулируемый предел для каждого банка (≥16%) соблюдается. Он варьирует от 23.8% до 89.1%.

На 31.03.2018 капитал первого уровня составил 10.6 миллиарда лей, в течение указанного периода зарегистрировал рост на 5.4% (542.6 млн. леев). Рост капитала первого уровня обусловлен, в основном, получением прибыли в I квартале в размере 522.3 млн. лей. Также снизилась рассчитанная, но нерезервированная величина скидок на потери по активам и условным обязательствам на 275.0 млн. леев и чистые нематериальные активы на 2.3 млн. лей. Одновременно, на капитал отрицательно повлиял переход на МСФО 9, воздействие которого составило 226.6 млн. лей.

Что касается регламента о «крупных» подверженностях, следует отметить, что один банк продолжает превышать пруденциальный предел 15% от совокупного нормативного капитала, установленный НБМ. В то же время, банк располагает планом по снижению подверженности, соблюдая сроки, установленные в плане.

Одновременно, один банк продолжает нарушать пруденциальный предел 30% показателя Доля суммы десяти самых крупных чистых задолженностей к общему кредитному портфелю и условным обязательствам, включенным в десять самых крупных чистых задолженностях в связи с значительным снижением кредитного портфеля (передача кредитов). Банк разработает план по снижению указанного показателя, который будет предоставлен НБМ для рассмотрения.

Доходы и рентабельность

Прибыль по состоянию на 31.03.2018 составила 522.3 млн. лей и по сравнению с тем же периодом прошлого года увеличилась на 4.5%.

Общий доход составил 1.8 миллиарда лей, в т.ч. процентные доходы 60.9% (1.1 миллиарда лей), а непроцентные доходы – 39.1% (692.7 млн. лей). Одновременно, общие расходы составили 1.3 миллиарда лей, в том числе процентные расходы – 31.7% (396.8 млн. лей), а непроцентные расходы – 68.3% (854.2 млн. лей).

Рост прибыли определен увеличением непроцентных доходов на 6.5% или на 145.1 млн. лей и снижением процентных расходов (от депозитов) на 23.7% или на 123.5 млн. лей. Значительную долю в непроцентных доходах составили доходы от сборов и комиссионных - 45.1%, прочих доходов от эксплуатации – 27.6% и доходы от разницы валютного курса – 27.2% (доходы от продажи валюты и ее переоценки).

Одновременно, выросли непроцентные расходы на 9.7% или на 75.6 млн. лей. Процентные доходы составили 1.1 миллиарда лей, что на 170.4 млн. лей ниже по отношению к тому же периоду прошлого года в результате снижения процентной ставки и кредитного портфеля.

Рентабельность активов и рентабельность капитала на 31.03.2018 составила 2.4% и, соответственно, 15.2%, увеличившись на 0.6 процентных пункта и, соответственно, 4.2 процентных пункта по сравнению с концом прошлого года.

В первом квартале 2018, одновременно со вступлением в силу 1 января 2018 Закона о деятельности банков № 202 от 6 октября 2017, Национальный банк Молдовы инициировал процесс публичного консультирования 8 проектов регламентов, которые касаются установления требований к собственным средствам и подхода к кредитным, рыночным, операционным рискам и риску расчета/поставки в контексте собственных средств. На основании заключений заинтересованных сторон, были разработаны синтезы рекомендаций и завершены проекты указанных регламентов.

Указанные регламенты были разработаны в рамках проекта Европейского совета Twinning, связанного с консолидацией способности НБМ в области банковского регулирования и надзора в сотрудничестве с Центральным банком Голландии и Центральным банком Румынии, в контексте переноса Директивы 2013/36/ЕС и Регламента 575/2013, посредством которого Европейский союз внедрил стандарты Базель III. На первом этапе, посредством положений проектов регламентов продвигаются новые подходы для расчета собственных средств и достаточности капитала с учетом риска (который помимо кредитного риска включает и другие риски – операционный, рыночный и другие риски, связанные с банковской деятельностью).

Проекты нормативных актов, выдвинутые на первом этапе, предусмотрят период для обеспечения необходимого соответствия деятельности банков положениям новой регулирующей базы.

В то же время, Национальный банк Молдовы инициировал процесс прозрачности принятия решений Инструкции о представлении банками отчетов COREP в целях надзора, которой учреждаются требования по формату и порядке предоставления отчетности, связанной с регулирующими актами, разработанными на первом этапе переноса европейской пруденциальной базы.

Национальный банк Молдовы продолжает разработку нормативных актов для применения положений Закона о деятельности банков № 202 от 6 октября 2017 и для приравнивания к европейским стандартам (Базель III).

Приравнивание банковского законодательства к международным стандартам путем усовершенствования количественных и качественных механизмов управления банками будет способствовать продвижению надежного и стабильного местного банковского сектора для потенциальных инвесторов и кредиторов банка, а также для вкладчиков и т.д. Новая база обуславливает развитие новых финансовых продуктов и услуг благодаря обеспечению среды финансовой стабильности, которая позволяет сохранение финансовой надежности банков и всей системы.