Добро пожаловать на официальный сайт Национального банка Молдовы!

×

У вас хорошее зрение, и вы хотите отключить этот инструмент?

Добро пожаловать на официальный сайт Национального банка Молдовы!

Вы можете выбрать один из наиболее востребованных отчетов из списка:

Национальный банк и члены его руководящих органов независимы в осуществлении своих функций, установленных настоящим законом, и не могут обращаться за указаниями и получать таковые от органов публичной власти или какого-либо иного органа.

Стратегия денежной политики НБМ на среднесрочный период предусматривает поддержание количественного объектива инфляции на уровне 5.0% с возможным отклонением ± 1.5 процентных пункта – оптимальный уровень для устойчивого экономического роста и развития Республики Молдова на среднесрочный период.

Национальный банк обладает исключительным правом эмиссии на территории Республики Молдова банкнот и монет в качестве платежного средства.

Национальный банк обладает исключительным правом лицензирования, осуществления надзора и регулирования деятельности финансовых учреждений.

Национальный банк имеет право покупать, продавать и негоциировать иностранную валюту, используя активы, покупать и продавать казначейские обязательства и другие ценные бумаги, выпущенные или гарантированные правительствами иностранных государств и международными финансовыми публичными организациями.

Национальный банк осуществляет надзор за системой платежей в республике и способствует стабильному и эффективному функционированию автоматизированной системы межбанковских платежей.

Национальный банк является самостоятельным публичным юридическим лицом и несет ответственность перед Парламентом.

Национальный банк информирует общественность о динамике годовой инфляции, о стратегии денежной политике, результаты макроэкономического анализа, анализа развития финансового рынка и статистическую информацию, в том числе относительно денежной массы, предоставления кредитов, платежного баланса и положения на валютном рынке.

Национальный банк проводит экономический и денежный анализ, составляет платежный баланс, международную инвестиционную позицию и разрабатывает статистику внешнего долга Республики Молдова.

Raport asupra inflației nr.2, mai 2013

La aprecierea nivelului dobânzii un rol deosebit se acordă atât sub aspect teoretic cât şi practic curbelor de randament.

Curba de randament este o curbă continuă, care descrie relaţia funcţională între randamentul la data scadenţei şi numărul de ani ce intervin înaintea scadenţei, pentru titlurile cu venit fix, la un moment dat.

Sunt cuprinse şi reprezentate, de asemenea, creanţe egale din alte puncte de vedere: risc de rambursare, lichiditate, preţ de achiziţie etc. Deşi se rezumă numai la anumite creanţe, curbele de randament sunt semnificative pentru întreaga piaţă a creditului.

În SUA obiectul unei astfel de reprezentări îl constituie bonurile de tezaur, în Republica Moldova – valorile mobiliare de stat.

Potrivit conjuncturii de moment, curbele de randament pot avea trei modalităţi de expresie:

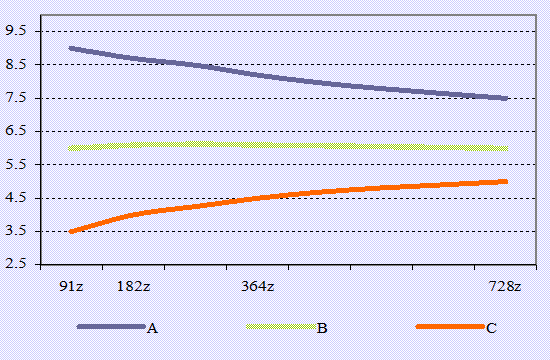

Curba plată subliniază că randamentele titlurilor pe termen scurt, mediu şi lung sunt practic aceleaşi şi, deci, raporturile dintre cerere şi ofertă sunt echilibrate pe ansamblul pieţei (graficul nr.1, curba B).

Curba orientată în sus relevă că titlurile pe termen lung au un randament ridicat şi sugerează că cererea de fonduri pe termen scurt este foarte puternică (în raport cu oferta) faţă de cererea de fonduri pe termen lung (graficul nr.1, curba C).

Curba orientată în jos exprimă că titlurile pe termen scurt au un randament foarte ridicat, ceea ce înseamnă că cererea de fonduri pe termen lung este foarte puternică (în raport cu oferta) faţă de cererea de fonduri pe termen scurt (graficul nr.1, curba A).

Pentru explicaţia configuraţiilor curbei de randament au fost înaintate trei ipoteze:

În Republica Moldova (graficul nr.2) curba randamentelor VMS are o formă convexă, ceea ce indică că randamentele la aceste maturităţi sunt mai mari. Acest fenomen are loc datorită faptului, că piaţa valorilor mobiliare de stat este segmentată conform preferinţelor investitorilor. Majoritatea acestora fiind băncile licenţiate, preferă să investească în VMS cu scadenţa mai mică, care se consideră a fi mai lichide, însă şi oferta din partea Ministerului Finanţelor este orientată în mare parte spre bonurile de trezorerie. De regulă, la o licitaţie pe lună, băncile licenţiate procură şi obligaţiuni de stat cu scadenţa de 2 ani, însă atât oferta din partea Ministerului Finanţelor, cât şi cererea sunt mult mai mici decât la bonurile de trezorerie. Astfel, piaţa este segmentată în felul următor: primul segment – bonurile de trezorerie de la 91 de zile până la 364 de zile şi al doilea segment îl constituie obligaţiunile de stat de 2 ani. Volumul tranzacţionat pe aceste segmente diferă, pe primul segment se tranzacţionează circa 99.0 la sută din totalul tranzacţiilor pe piaţa valorilor mobiliare, atunci când volumul tranzacţionat cu obligaţiuni de stat cu termenul de 2 ani constituie circa 1.0 la sută din total. În plus, ratele dobânzii la obligaţiunile de 2 ani pot fi explicate prin ipoteza anticipaţiilor. Cel mai probabil referitor la acest tip de VMS investitorii se aşteaptă la o diminuare a dobânzii, precum şi a ratei inflaţiei.