Welcome to the official website of the National Bank of Moldova!

×

Do you have good eyesight and want to turn this tool off?

Welcome to the official website of the National Bank of Moldova!

You can choose one of the most popular reports from the list:

National Bank and the members of its decision-making bodies shall be independent in exercising the tasks conferred upon them by law, and shall neither seek nor take instructions from public authorities or from any other authority.

In order to ensure and maintain price stability over the medium term, the National Bank’s aim will be to keep inflation (measured by Consumer Price Index) at the level of 5.0 percent annually with a possible deviation of ± 1.5 percentage points, considered to be optimal for growth and development of Moldova's economy over the medium-term.

Financial stability is achieved by strengthening the resilience of the financial system, limiting the contagion effect and reducing the accumulation of systemic risks, thus contributing to the sustainability of the financial sector and economic growth.

National Bank shall have the exclusive right to issue on the territory of the Republic of Moldova banknotes and coins as legal tender, as well as commemorative and jubilee banknotes and coins as legal tender and for numismatic purposes.

National Bank is exclusively responsible for the licencing, supervision and regulation of financial institutions activity.

National Bank of Moldova acts as banker and fiscal agent of the State and shall receive from state bodies economic and financial information and documents, which are necessary for carrying out its tasks.

National Bank of Moldova is an autonomous public legal entity and is responsible to the Parliament.

National Bank shall inform the public on the monetary policy strategy on the results of the macroeconomic analysis, the evolution of the financial market and on statistics, including with regard to monetary supply, crediting, balance of payments and the state of the foreign exchange market.

National Bank of Moldova is responsable for the compilation of the balance of payments, international investment position and the statistics of the external debt of the Republic of Moldova.

Решением Исполнительного комитета Национального банка Молдовы № 71 от 13.03.2025 г. лицензия Banca Comercială Română Chișinău SA (BCR Chișinău SA) была отозвана, в связи с реорганизацией путем слияния BC «VICTORIABANK» SA с BCR Chișinău SA (поглощение BCR Chișinău SA BC «VICTORIABANK» SA). Таким образом, по состоянию на 31.03.2025 г. в Республике Молдова действовало 10 банков, лицензированных Национальным банком Молдовы.

Финансовое положение банковского сектора, по данным, представленным банками, характеризуется ростом активов, кредитов и депозитов физических лиц.

Прибыль за отчетный период по сравнению с аналогичным периодом предыдущего года увеличилась, в основном, за счет увеличения процентных доходов и непроцентных доходов. Процентные доходы увеличились, в основном, за счет увеличения доходов, полученных от кредитной деятельности.

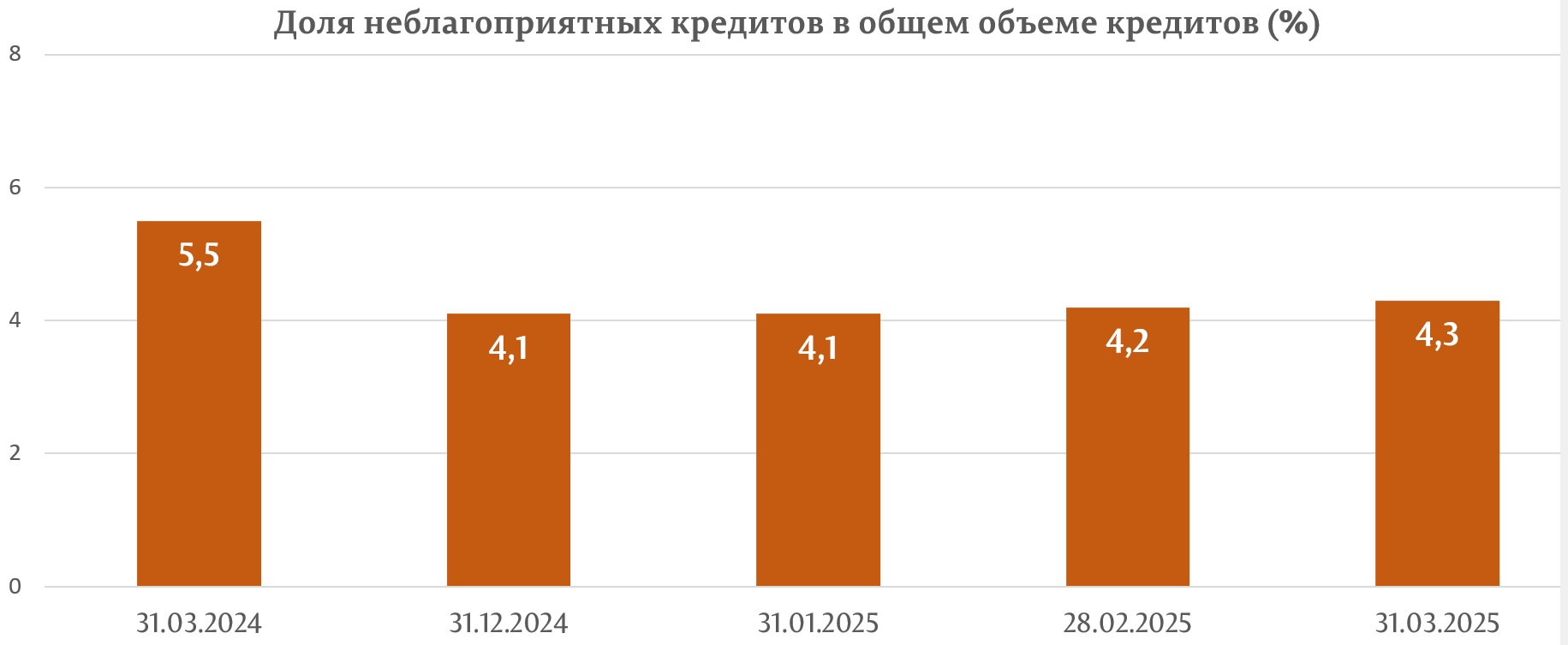

Абсолютное значение неблагоприятных кредитов увеличилось, как и их доля в общем объеме кредитов. В то же время просроченные кредиты сократились в абсолютном значении, а их доля в общем объеме кредитов сократилась.

В то же время снизились собственные средства, показатель собственных средств, депозиты юридических лиц и депозиты банков.

Снижение показателя собственных средств произошло в результате увеличения общей суммы подверженности риску на 3 578,1 миллиона леев (4,2%) (увеличение кредитов).

По состоянию на 31.03.2025 г. ситуация в банковском секторе, отраженная на основе предоставленной банками отчетности, зафиксировала следующие тенденции:

Активы и обязательства

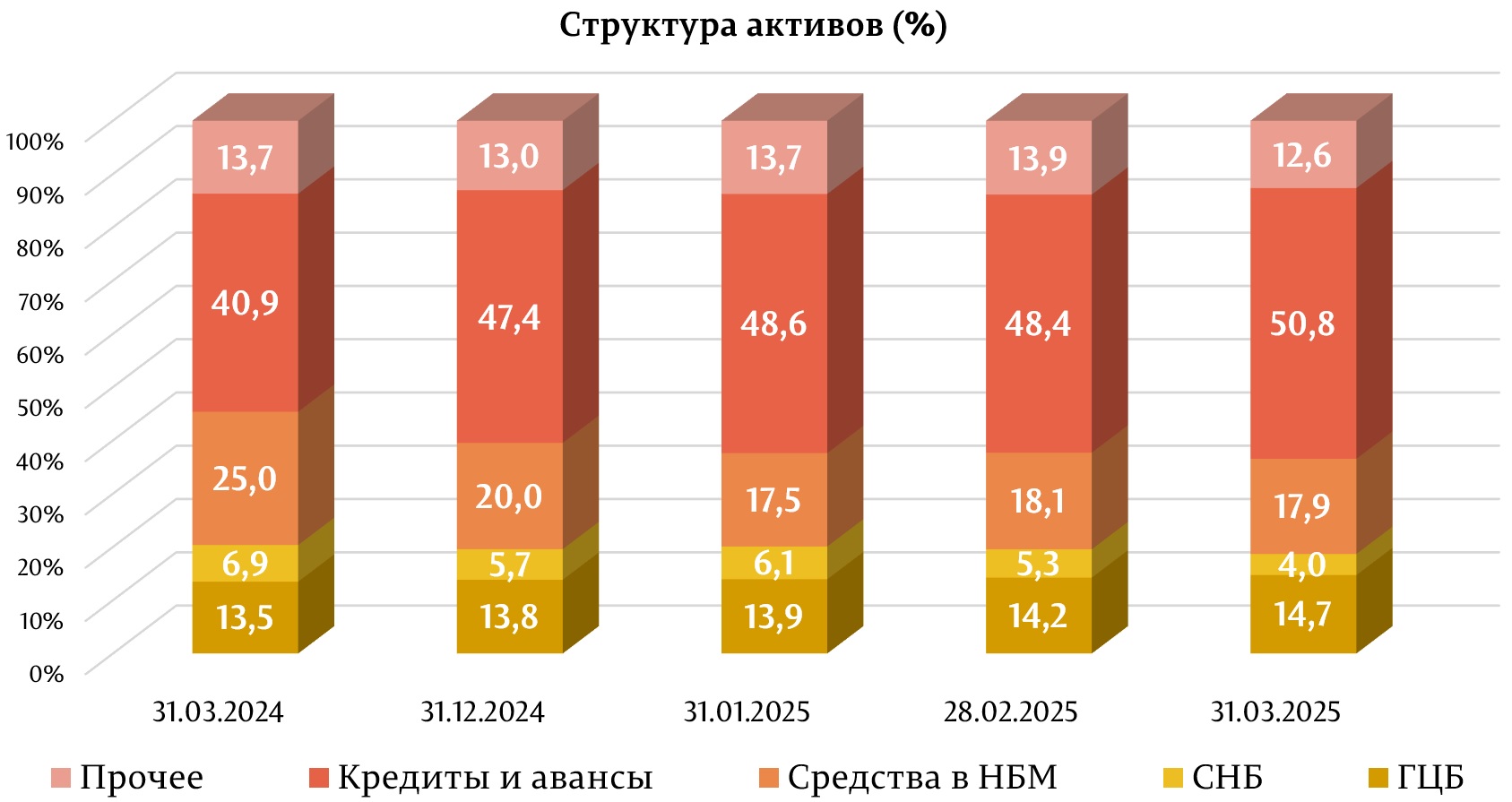

Общие активы составили 172 603,7 миллиона леев, увеличившись за первый квартал 2025 года на 1,3% (2 247,5 миллиона леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 50,8% (87 708,7 миллиона леев), увеличившись на 3,4 процентных пункта (п. п.) по сравнению с концом предыдущего года. Доля средств, размещенных в НБМ, составила 17,9% (30 845,5 миллиона леев), снизившись на 2,1 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты НБМ составила 18,7% (32 235,1 миллиона леев), снизившись на 0,9 п. п. Остальная часть активов, которая составляет 12,6% (21 814,4 миллиона леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 0,4 п. п. по сравнению с концом 2024 года.

Валовой (пруденциальный) остаток кредитов составил 50,9% от общего объема активов или 87 805,6 миллиона леев, увеличившись за анализируемый период на 8,6% (6 981,0 миллиона леев).

Наибольший рост зафиксирован по кредитам, выданным на приобретение/строительство недвижимости, - на 2 017,8 миллиона леев (10,8%), до 20 624,8 миллиона леев, по прочим кредитам - на 1 408,0 миллиона леев (62,7%), до 3 653,0 миллиона леев, по кредитам, предоставленным торговле, - на 1 237,8 миллиона леев (7,4%), до 18 072,1 миллиона леев, по потребительским кредитам - на 837,9 миллиона леев (5,7%), до 15 598,8 миллиона леев.

При этом в течение первого квартала 2025 года наибольшее снижение зафиксировано по кредитам, выданным административно-территориальным единицам/подведомственным учреждениям административно-территориальных единиц, на 76,1 миллиона леев (6,9%), до 1 019,6 миллиона леев.

За отчетный период доля неблагоприятных кредитов (субстандартные, сомнительные и безнадежные) в общем объеме кредитов увеличилась на 0,2 п. п. и составила на 31.03.2025 4,3%, при этом указанный показатель варьирует от 3,1% до 8,1%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном выражении увеличились на 11,4% (381,1 миллиона леев), до 3 735,0 миллиона леев.

В то же время, за анализируемый период просроченные кредиты сократились на 2,0% (30,4 миллиона леев), до 1 516,5 миллиона леев. Доля просроченных кредитов в общем объеме кредитов составила 1,7%, снизившись на 0,2 п. п. по сравнению с 31.12.2023, в диапазоне от 0,5% до 5,5%, в зависимости от банка.

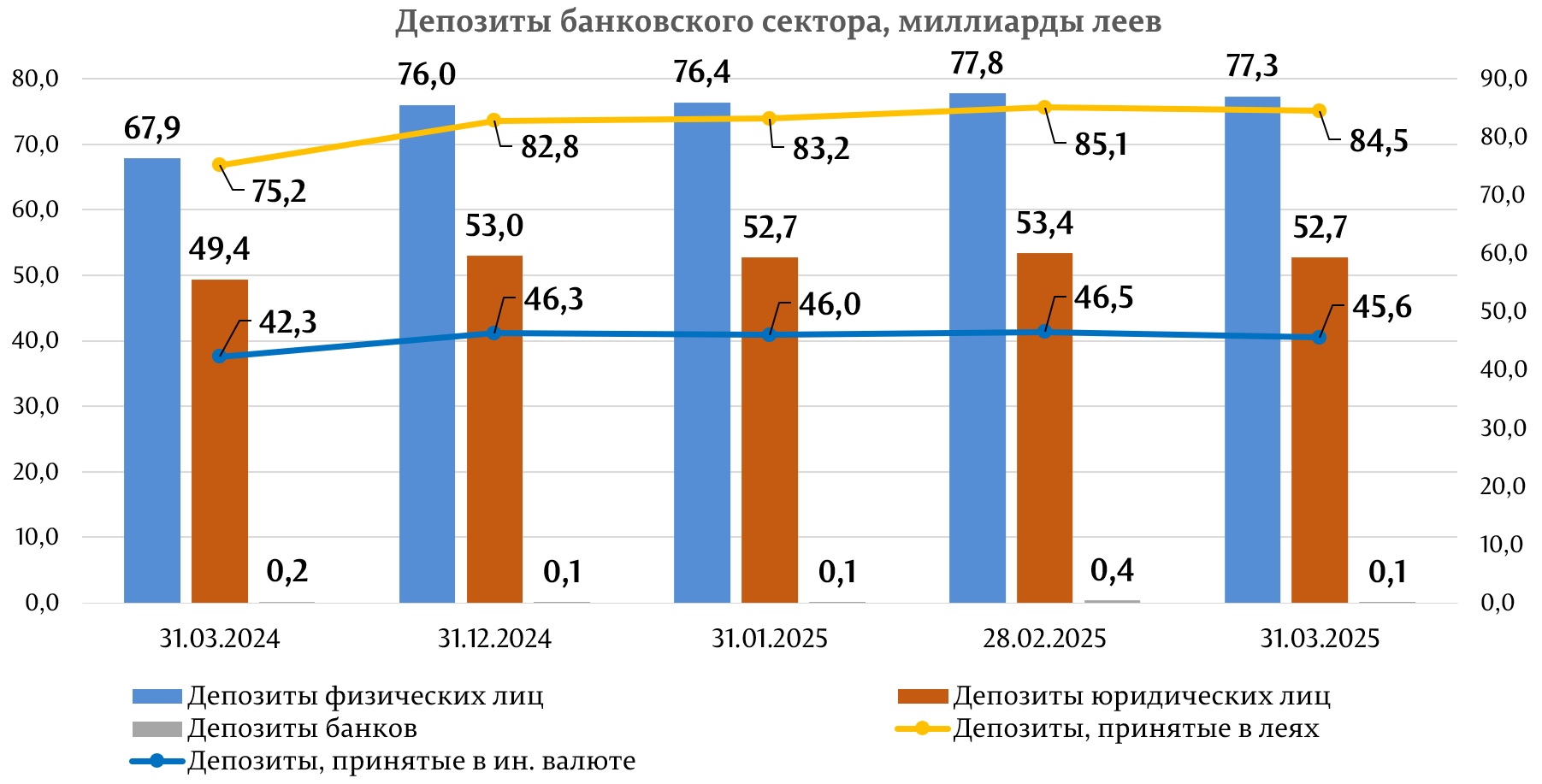

В первом квартале 2025 года общее сальдо депозитов увеличилось на 1 049,5 миллиона леев или на 0,8%, составив 130 141,3 миллиона леев (депозиты физических лиц составили 59,4% от общего объема депозитов, депозиты юридических лиц – 40,5% и депозиты банков – 0,1%), в результате увеличения сальдо депозитов физических лиц на 1 360,5 миллиона леев (1,8%), до 77 318,9 миллиона леев и уменьшения сальдо депозитов юридических лиц на 296,8 миллиона леев (0,6%), до 52 715,2 миллиона леев.

Из общего объема депозитов 65,0% составили депозиты в леях, сальдо увеличилось на 1 778,2 миллиона леев (2,1%) по сравнению с концом предыдущего года и составил 84 546,0 миллиона леев по состоянию на 31.03.2025 г. Депозиты в иностранной валюте составили 35,0% от общего объема депозитов, их сальдо уменьшилось за отчетный период на 728,7 миллиона леев (1,6%), составив 45 595,3 миллиона леев.

Доходы и рентабельность

По состоянию на 31.03.2025 г. прибыль банковского сектора составила 1 040,6 миллиона леев, увеличившись на 226,3 миллиона леев (27,8%) по сравнению с аналогичным периодом предыдущего года.

Рост прибыли обусловлен ростом процентных доходов на 169,6 миллиона леев (7,4%) и доходов от сборов и комиссионных на 78,9 миллиона леев (9,8%). При этом доходы от курсовых разниц снизились на 21,1 миллиона леев (4,4%). Одновременно, процентные расходы также снизились на 130,3 миллиона леев (17,9%), а непроцентные расходы (комиссионные расходы, административные расходы, резервы, обесценение финансовых и нефинансовых активов и т. д.) увеличились на 182,6 миллиона леев (8,9%).

Общие доходы составили 3 882,1 миллиона леев, увеличившись по сравнению с аналогичным периодом предыдущего года на 278,6 миллиона леев (7,7%), из которых процентные доходы составили 63,1% (2 449,8 миллиона леев), а непроцентные доходы – 36,9% (1 432,3 миллиона леев).

При этом общие расходы составили 2 841,5 миллиона леев, увеличившись по сравнению с аналогичным периодом предыдущего года на 52,3 миллиона леев (1,9%), из которых процентные расходы составили 21,1% (598,4 миллиона леев), а непроцентные расходы – 78,9% (2 243,1 миллиона леев).

По состоянию на 31.03.2025 г. рентабельность активов составила 2,3%, что на уровне конца предыдущего года, а рентабельность капитала составила 14,7%, снизившись на 0,1 п. п. по сравнению с концом предыдущего года.

Соответствие пруденциальным нормам

В течение первого квартала 2025 года банки продолжали поддерживать показатели ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (принцип ликвидности I) составило 0,79 (лимит ≤1), варьируя от 0,64 до 0,86, в зависимости от банка, и увеличившись по сравнению с концом 2024 года на 0,04.

III принцип ликвидности, который представляет собой соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому е сроку погашения и который не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, начиная от 1,17 по срокам погашения до одного месяца включительно до 240,63 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия потребности в ликвидности по секторам составил 291,1% (лимит ≥ 100%), варьируя между 194,5% и 916,7%, снизившись по сравнению с концом 2024 года на 16,9 п. п.

Согласно отчетам, представленных банками по состоянию на 31.03.2025 г., общая ставка собственных средств по банковскому сектору составила 24,6%, снизившись по сравнению с концом предыдущего года на 1,8 п. п. и варьировала между 19,9% и 38,6%. Все банки выполнили показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

На 31.03.2025 г. общие собственные средства составили 21 837,4 миллиона леев и зафиксировали снижение на 2,8% (630,2 миллиона леев). Снижение собственных средств по секторам обусловлено отзывом лицензии на осуществление разрешенной деятельности у BCR Chișinău SA (ПИК НБМ № 71 от 13.03.2025 г.), в связи с реорганизацией путем слияния BC «VICTORIABANK» SA с BCR Chișinău SA (поглощение BCR Chișinău SA BC «VICTORIABANK» SA).

По состоянию на 31.12.2024 г. банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированным им лицам.

В отчетном периоде банки соблюдали лимит доминирующего положения на банковском рынке, находясь ниже 35%-ной границы этого показателя по размеру активов и депозитов физических лиц, за исключением одного банка, где был превышен установленный лимит в 35% доминирующего положения по размеру депозитов физических лиц, составляющего 35,6%, а доминирующее положение на банковском рынке по размеру активов составило 36,4%.

В течение первого квартала 2025 года НБМ продолжил деятельность, связанную с разработкой и обновлением подзаконных нормативных актов в целях применения Закона о деятельности банков № 202/2017 и продвижения требований Базель III.

Так, Постановлением № 3 от 09.01.2025 г. о внесении изменений в Регламент о буферах капитала банков № 110/2018 (вступил в силу с 16.02.2025 г.) была обновлена вторичная нормативная база, касающаяся собственных средств, которые банки должны иметь для формирования буферов капитала. Поправки обеспечили соответствие изменением, внесенным в Директиву ЕС № 36/2013 о доступе к деятельности кредитных организаций и пруденциальном надзоре за кредитными организациями Директивой ЕС 2019/878.

Поправки предусматривают увеличение с 2% до 3% предельного размера буфера O-SII для системно значимых обществ, который может быть установлен Национальным банком Молдовы.

Поправки также дополняют вторичную структуру правилами использования собственных средств первого уровня, которые поддерживаются для выполнения требования к комбинированному буферу в отношении требований к собственным средствам, установленных для риска, связанного с чрезмерным использованием эффекта рычага.