Welcome to the official website of the National Bank of Moldova!

×

Do you have good eyesight and want to turn this tool off?

Welcome to the official website of the National Bank of Moldova!

You can choose one of the most popular reports from the list:

National Bank and the members of its decision-making bodies shall be independent in exercising the tasks conferred upon them by law, and shall neither seek nor take instructions from public authorities or from any other authority.

In order to ensure and maintain price stability over the medium term, the National Bank’s aim will be to keep inflation (measured by Consumer Price Index) at the level of 5.0 percent annually with a possible deviation of ± 1.5 percentage points, considered to be optimal for growth and development of Moldova's economy over the medium-term.

Financial stability is achieved by strengthening the resilience of the financial system, limiting the contagion effect and reducing the accumulation of systemic risks, thus contributing to the sustainability of the financial sector and economic growth.

National Bank shall have the exclusive right to issue on the territory of the Republic of Moldova banknotes and coins as legal tender, as well as commemorative and jubilee banknotes and coins as legal tender and for numismatic purposes.

National Bank is exclusively responsible for the licencing, supervision and regulation of financial institutions activity.

National Bank of Moldova acts as banker and fiscal agent of the State and shall receive from state bodies economic and financial information and documents, which are necessary for carrying out its tasks.

National Bank of Moldova is an autonomous public legal entity and is responsible to the Parliament.

National Bank shall inform the public on the monetary policy strategy on the results of the macroeconomic analysis, the evolution of the financial market and on statistics, including with regard to monetary supply, crediting, balance of payments and the state of the foreign exchange market.

National Bank of Moldova is responsable for the compilation of the balance of payments, international investment position and the statistics of the external debt of the Republic of Moldova.

Финансовое положение банковского сектора остается устойчивым, что отражает постоянные усилия Национального банка Молдовы (НБМ) по укреплению стабильности и доверия к банковской системе.

Согласно данным, представленным банками, в первом полугодии 2025 года сектор продемонстрировал рост активов, собственных средств, кредитов и депозитов физических лиц, что подтверждает эффективность работы банковской системы. В то же время банки продолжали в полной мере соблюдать пруденциальные требования, поддерживая ключевые показатели на надлежащем уровне и демонстрируя хорошую способность к адаптации и укреплению капитала.

По состоянию на 31 июля 2025 года в Республике Молдова действовали 10 лицензированных банков после завершения процесса реорганизации путем слияния B.C. «VICTORIABANK» S.A. и Banca Comercială Română Chișinău S.A. (BCR Chișinău S.A.), осуществленного путем поглощения BCR Chișinău S.A. банком B.C. «VICTORIABANK» S.A. В результате этого слияния лицензия BCR Chișinău S.A. была отозвана в соответствии с Решением Исполнительного комитета Национального банка Молдовы № 71 от 13 марта 2025 года.

В то же время Национальный банк Молдовы продолжил продвигать важные реформы в области банковского регулирования и гармонизации законодательства в соответствии со стандартами Европейского союза и требованиями Базеля III, способствуя модернизации финансовой системы и продвижению процесса европейской интеграции.

По состоянию на 30.06.2025 г. ситуация в банковском секторе, согласно отчетности банков, характеризуется следующими тенденциями:

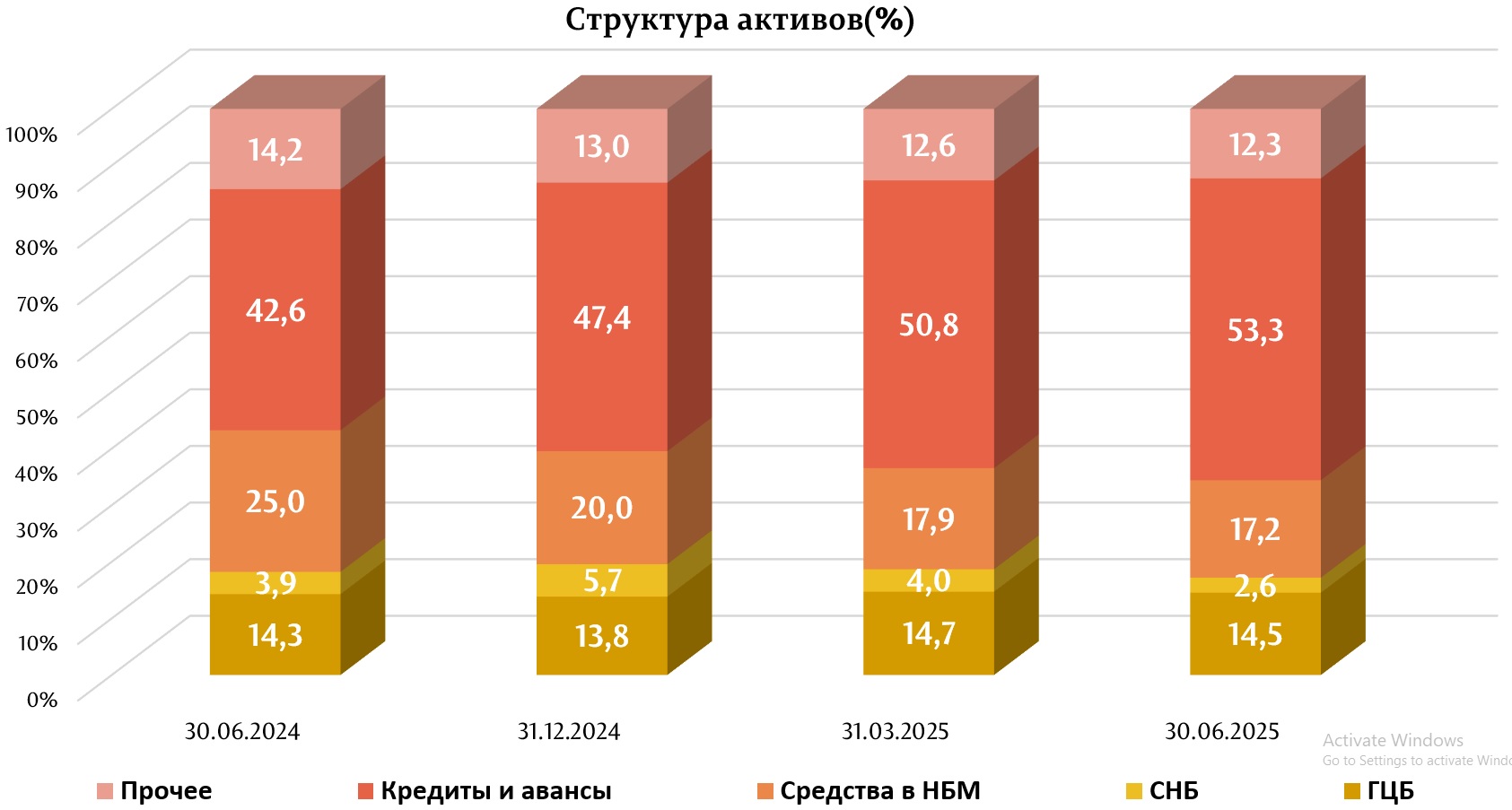

Общие активы составили 175 820,6 миллиона леев, увеличившись за первое полугодие 2025 года на 3,2% (5 464,2 миллиона леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 53,3% (93 760,3 миллиона леев), увеличившись на 5,9 процентных пункта (п. п.) по сравнению с концом предыдущего года. Доля средств, размещенных в НБМ, составила 17,2% (30 284,6 миллиона леев), снизившись на 2,7 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты НБМ составила 17,2% (30 212,1 миллиона леев), снизившись на 2,4 п. п. Остальная часть активов, которая составляет 12,3% (21 563,6 миллиона леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 0,7 п. п. по сравнению с концом 2024 года.

Валовой (пруденциальный) остаток кредитов составил 53,4% от общего объема активов или 93 953,4 миллиона леев, увеличившись за анализируемый период на 16,2% (13 128,8 миллиона леев).

Наибольший рост зафиксирован по кредитам, выданным на приобретение/строительство недвижимости, - на 3 960,8 миллиона леев (21,3%), до 22 567,8 миллиона леев, по кредитам, предоставленным торговле, - на 2 298,5 миллиона леев (13,7%), до 19 132,7 миллиона леев, по потребительским кредитам - на 2 230,9 миллиона леев (15,1%), до 16 991,8 миллиона леев и по прочим кредитам - на 1 479,5 миллиона леев (65,9%), до 3 724,5 миллиона леев.

В то же время, в течение первого полугодия 2025 года снижение было зафиксировано только по кредитам, предоставленным административно-территориальным единицам/ подведомственным учреждениям административно-территориальных единиц, на 125,0 миллиона леев (11,4%) до 970,7 миллиона леев.

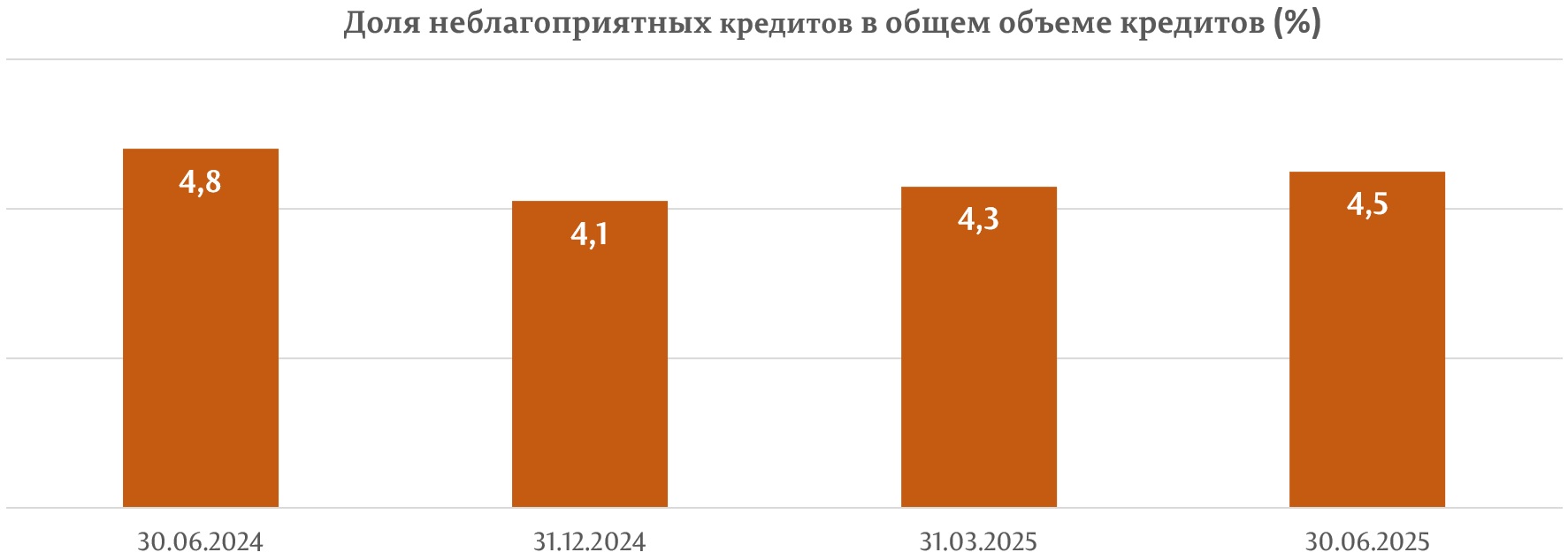

За отчетный период доля неблагоприятных кредитов в общем объеме составила 4,5% на 30.06.2025, продемонстрировав незначительный рост на 0,4 п. п. В то же время, в анализируемом периоде просроченные кредиты сократились на 3,1% (48,1 миллиона леев) до 1 498,8 миллиона леев. Доля просроченных кредитов в общем объеме кредитов составила 1,6%, сократившись на 0,3 п. п. по сравнению с 31.12.2024, варьируясь от 0,7% до 4,8% в зависимости от банка.

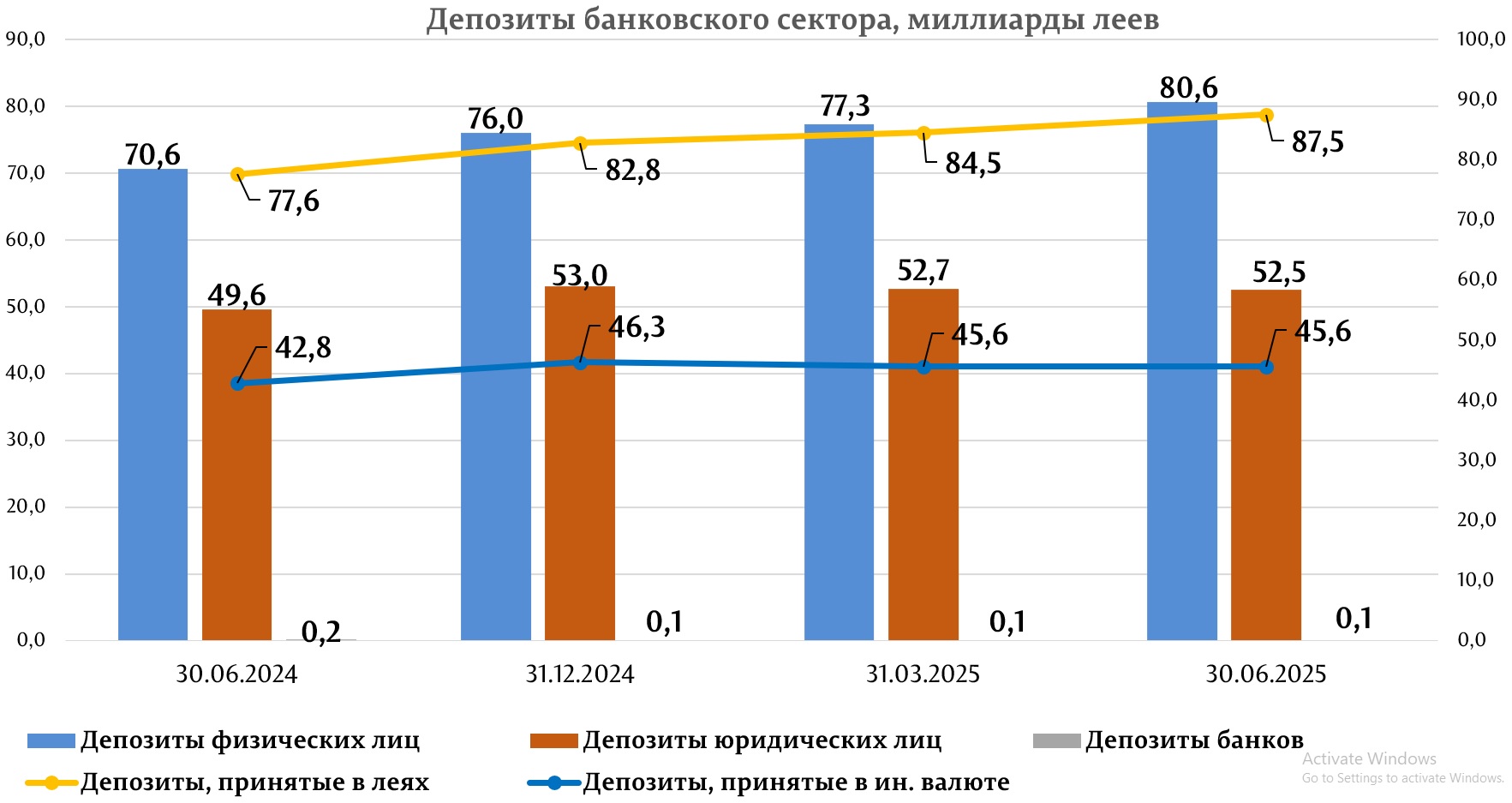

В первом полугодии 2025 года общее сальдо депозитов увеличилось на 4 101,0 миллиона леев или на 3,2%, составив 133 192,7 миллиона леев (депозиты физических лиц составили 60,5% от общего объема депозитов, депозиты юридических лиц – 39,4% и депозиты банков – 0,1%), в результате увеличения сальдо депозитов физических лиц на 4 609,0 миллиона леев (6,1%), до 80 567,4 миллиона леев и уменьшения сальдо депозитов юридических лиц на 482,6 миллиона леев (0,9%), до 52 529,4 миллиона леев.

Из общего объема депозитов 65,7% составили депозиты в леях, сальдо увеличилось на 4 775,0 миллиона леев (5,8%) по сравнению с концом предыдущего года и составил 87 542,8 миллиона леев по состоянию на 30.06.2025 г. Депозиты в иностранной валюте составили 34,3% от общего объема депозитов, их сальдо уменьшилось за отчетный период на 674,0 миллиона леев (1,5%), составив 45 649,9 миллиона леев.

По состоянию на 30.06.2025 г. прибыль банковского сектора составила 2 054,6 миллиона леев, увеличившись на 309,1 миллиона леев (17,7%) по сравнению с аналогичным периодом предыдущего года.

На 30.06.2025 рентабельность активов составила 2,3%, а рентабельность капитала – 14,3%, что на 0,1 п. п. и 0,5 п. п. меньше, чем на конец предыдущего года, что соответствует расширению деятельности и диверсификации банковских услуг и отражает привлекательность и стабильность банковского сектора в целом.

В течение первого полугодия 2025 года банки продолжали поддерживать показатели ликвидности на высоком уровне, выше нормативных лимитов.

Таким образом, значение долгосрочного показателя ликвидности (принцип I ликвидности) составило 0,79 (предел ≤1), незначительно увеличившись на 0,03 по сравнению с концом 2024 года.

III принцип ликвидности, который представляет собой соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому е сроку погашения и который не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками.

Показатель покрытия потребности в ликвидности по секторам составил 228,6% (лимит ≥ 100%), продолжая демонстрировать комфортные значения для каждого банка в секторе.

Согласно отчетам, представленных банками по состоянию на 30.06.2025 г., общая ставка собственных средств по банковскому сектору составила 25,6%, при этом минимальное пруденциальное требование составляет 10%. Все банки выполнили показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

По состоянию на 30.06.2025, общие собственные средства составили 23 695,4 миллиона леев и увеличились на 5,5% (1 228,1 миллиона леев). Рост собственных средств был обусловлен отражением некоторыми банками приемлемой прибыли после проведения общих собраний акционеров и получения разрешения НБМ на включение полученной прибыли в собственные средства. В то же время семь банков распределили дивиденды в соответствии с решениями акционеров.

По состоянию на 30.06.2024 г. банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированным им лицам.

В отчетном периоде банки соблюдали лимит доминирующего положения на банковском рынке, находясь ниже 35%-ной границы этого показателя по размеру активов и депозитов физических лиц, за одним исключением: размер активов – 35,8% и размер депозитов – 35,6%.

Во II квартале 2025 года Национальный банк Молдовы продолжил активную работу по модернизации вторичной нормативной базы с целью применения Закона № 202/2017 и приведения в соответствие с требованиями Базеля III.

Так, Постановлением Исполнительного комитета НБМ № 176/2025 был утвержден новый Регламент об эффекте рычага, который транспонирует положения части седьмой Регламента (ЕС) 575/2013, с изменениями, внесенными Регламентом (ЕС) 2024/1623.

Регламент об эффекте рычага имеет целью:

В то же время, пункт 130 Регламента о собственных средствах банков и требованиях к капиталу № 109/2018 был дополнен установлением показателя эффекта рычага на уровне 3%.

Был скорректирован Регламент о требованиях к раскрытию информации банками № 158/2020, с тем чтобы банки с 1 января 2026 года раскрывали информацию о показателе эффекта рычага, а также о компонентах этого показателя.

Также были скорректированы положения Регламента об основах управления деятельностью банков № 322/2018 в соответствии с новым Регламентом об эффекте рычага.

В то же время, в духе прозрачности принятия решений, Национальный банк Молдовы опубликовал проект постановления Исполнительного комитета «Об утверждении Регламента о пруденциальном подходе к секьюритизации».

Проект постановления был разработан в контексте твердой приверженности Национального банка Молдовы приведению законодательства Республики Молдова в банковской сфере в соответствие с acquis Европейского союза и имеет целью утверждение вторичной нормативной базы в отношении пруденциального подхода к секьюритизации.

В то же время, во втором квартале 2025 года Национальный банк Молдовы продолжил процесс адаптации правовой базы Республики Молдова в области валютного регулирования в соответствии с законодательством Европейского союза, касающимся Главы 4 – Свободное движение капитала.

В этом контексте, а также с целью реализации Национального плана действий по присоединению Республики Молдова к Европейскому союзу на 2024–2027 годы (утвержденного Постановлением Правительства № 829/2023), проект закона, разработанный НБМ для изменения Закона о валютном регулировании № 62/2008, был принят Парламентом Законом № 124/2025, вступившим в силу 12 июля 2025 года.

Новый закон предусматривает частичную либерализацию некоторых валютных операций с капиталом путем отмены режима разрешений для всех категорий резидентов, осуществляющих операции с финансовыми инструментами, а также для лицензированных и банков и банков-нерезидентов при осуществлении операций по ввозу/вывозу из Республики Молдова наличных денежных средств в национальной валюте.

Этими инициативами Национальный банк Молдовы вносит вклад в модернизацию национальной финансовой системы и продвижение процесса интеграции Республики Молдова в Европейский союз. Таким образом, постоянные усилия по гармонизации законодательства укрепляют прозрачность, стабильность и устойчивость банковского сектора в интересах экономики и граждан.