Welcome to the official website of the National Bank of Moldova!

×

Do you have good eyesight and want to turn this tool off?

Welcome to the official website of the National Bank of Moldova!

You can choose one of the most popular reports from the list:

National Bank and the members of its decision-making bodies shall be independent in exercising the tasks conferred upon them by law, and shall neither seek nor take instructions from public authorities or from any other authority.

In order to ensure and maintain price stability over the medium term, the National Bank’s aim will be to keep inflation (measured by Consumer Price Index) at the level of 5.0 percent annually with a possible deviation of ± 1.5 percentage points, considered to be optimal for growth and development of Moldova's economy over the medium-term.

Financial stability is achieved by strengthening the resilience of the financial system, limiting the contagion effect and reducing the accumulation of systemic risks, thus contributing to the sustainability of the financial sector and economic growth.

National Bank shall have the exclusive right to issue on the territory of the Republic of Moldova banknotes and coins as legal tender, as well as commemorative and jubilee banknotes and coins as legal tender and for numismatic purposes.

National Bank is exclusively responsible for the licencing, supervision and regulation of financial institutions activity.

National Bank of Moldova acts as banker and fiscal agent of the State and shall receive from state bodies economic and financial information and documents, which are necessary for carrying out its tasks.

National Bank of Moldova is an autonomous public legal entity and is responsible to the Parliament.

National Bank shall inform the public on the monetary policy strategy on the results of the macroeconomic analysis, the evolution of the financial market and on statistics, including with regard to monetary supply, crediting, balance of payments and the state of the foreign exchange market.

National Bank of Moldova is responsable for the compilation of the balance of payments, international investment position and the statistics of the external debt of the Republic of Moldova.

В течение 2022 года банковский сектор успешно противостоял внешним вызовам, а Национальный банк Молдовы (НБМ) продолжил процесс пруденциального надзора за банками в Республике Молдова, добиваясь соблюдения требований законодательства, с целью обеспечения стабильности и жизнеспособности банковской системы.

Финансовое положение банковского сектора по данным, представленным банками, характеризуется ростом активов, кредитов, собственных средств, депозитов физических и юридических лиц, депозитов банков. Прибыль за год по сравнению с аналогичным периодом прошлого года увеличилась, в основном, в результате увеличения процентных и непроцентных доходов.

Одновременно, было зарегистрировано увеличение абсолютного значения просроченных кредитов, неблагоприятных кредитов и, как следствие, ухудшение показателей качества кредитного портфеля по сравнению с концом предыдущего года.

По состоянию на 31.12.2022 г. в Республике Молдова действовало 11 банков, лицензированных Национальным банком Молдовы. Один банк находился под надзором в рамках режима раннего вмешательства, примененного 11.01.2019 г. В течение года AS «IuteCredit Europe» приобрел существенное владение в размере, которое достигает и превышает уровень 50,0% уставного капитала B.C. «ENERGBANK» S.A., став мажоритарным акционером банка. В результате изменений, зарегистрированных в составе акционеров банка, состоялось укомплектование органов управления. Так, в январе 2023 года Исполнительный комитет Национального банка Молдовы принял единогласное решение об отмене режима раннего вмешательства в B.C. «ENERGBANK» S.A.

Банковский сектор по состоянию на 31.12.2022, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

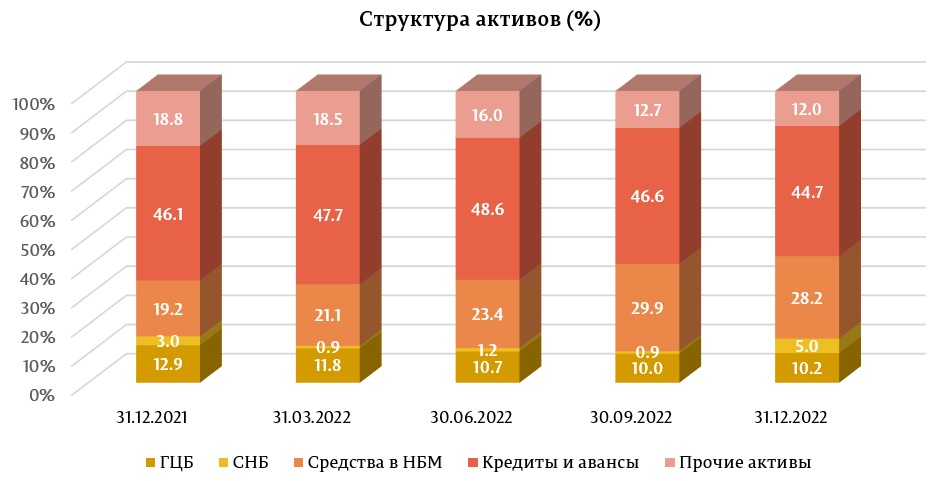

Активы и обязательства

Общие активы составили 131,4 миллиарда леев, увеличившись в течение 2022 года на 10,9% (12,9 миллиарда леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 44,7% (58,7 миллиарда леев), снизившись на 1,4 процентных пункта (п. п.) по сравнению с концом прошлого года.

Доля средств в НБМ составила 28,2% (37,1 миллиарда леев), увеличившись на 9,0 п. п., а доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка составила 15,2% (19,9 миллиарда леев), снизившись на 0,7 п. п. Остальная часть активов, которая составляет 12,0% (15,7 млн. леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д. Их доля снизилась на 6,8 п. п. по сравнению с концом 2021 года.

Валовой (пруденциальный) остаток кредитов составил 46,9% от общего количества активов или 61,6 миллиарда леев, увеличившись в анализируемом периоде на 9,3% (5,3 миллиарда леев).

В 2022 году наибольший прирост в абсолютном выражении был зафиксирован по кредитам, предоставленным торговле, на 1 743,7 миллиона леев (14,4%) до 13,9 миллиарда леев, по кредитам, предоставленным пищевой промышленности - на 978,9 миллиона леев (26,6%) до 4,4 миллиарда леев, по кредитам, предоставленным на приобретение/строительство недвижимости - на 865,7 миллиона леев (7,6%) до 12,3 миллиарда леев, по кредитам, предоставленным небанковской финансовой среде - на 665,0 миллиона леев (36,9%) до 2,5 миллиарда леев.

При этом наибольшее снижение в абсолютном выражении было зафиксировано по потребительским кредитам на 474,4 миллиона леев (4,5%) до 10,0 миллиарда леев.

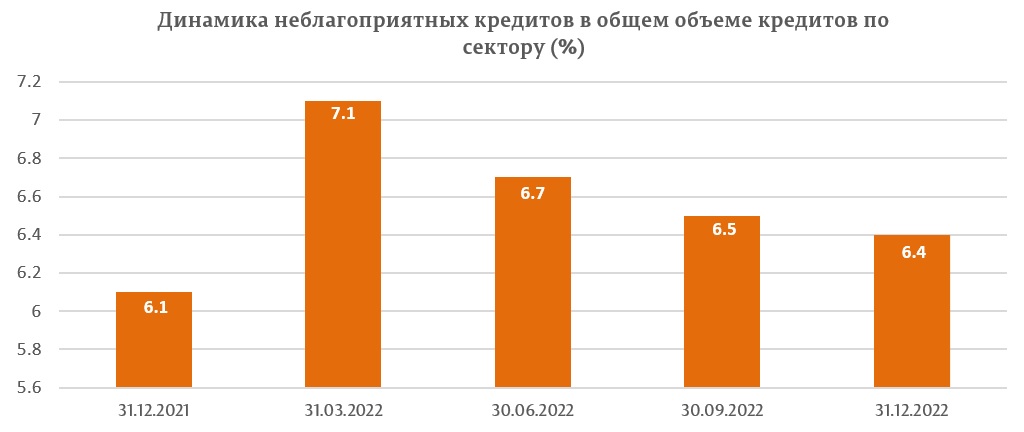

В течение отчетного периода доля неблагоприятных кредитов (субстандарт, сомнительные и скомпрометированные) в общих кредитах увеличилась на 0,3 п. п., составив 6,4% на 31.12.2022 г., указанный показатель варьирует от 1,8% до 9,2%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении увеличились на 14,7% (510,0 миллиона леев), до 4,0 миллиарда леев.

В анализируемом периоде доля просроченных кредитов в общем объеме кредитов увеличилась на 15,3% (266,7 миллиона леев), до 2,0 миллиарда леев. Доля просроченных кредитов в общем объеме кредитов составила 3,3%, увеличившись на 0,2 п. п. по сравнению с 31.12.2021 г., в диапазоне от 0,8% до 8,5 %, в зависимости от банка.

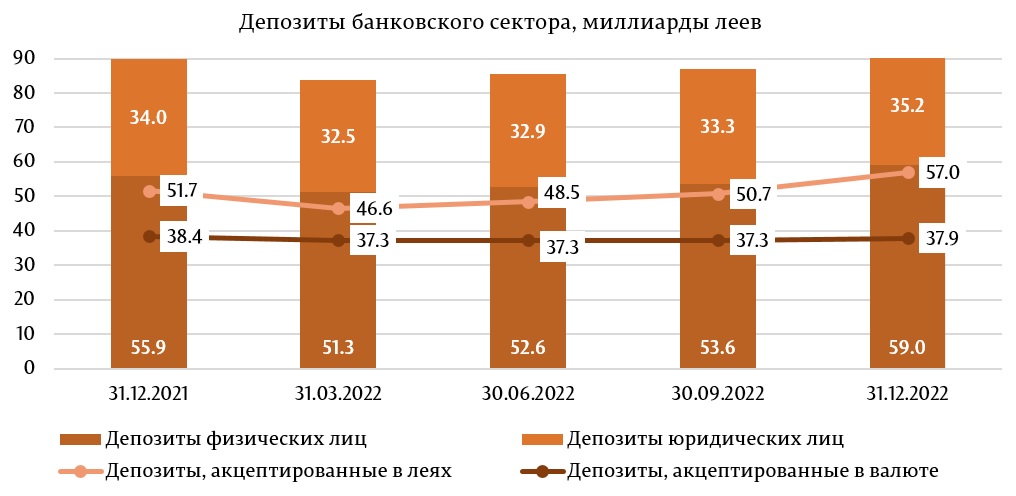

В то же время в отчетном периоде произошло увеличение сальдо депозитов на 4,9 миллиарда леев или на 5,4%, составив 95,0 миллиарда леев (депозиты физических лиц составили 62,1% от общей суммы депозитов, депозиты юридических лиц – 37,1% и депозиты банков - 0,8%), в результате увеличения сальдо депозитов физических лиц на 3,1 миллиарда леев (5,5%) до 59,0 миллиарда леев, депозитов юридических лиц на 1,2 миллиарда леев (3,4%) до 35,2 миллиарда леев и депозитов банков - на 618,8 миллиона леев (5,1 раза) до 766,9 миллиона леев.

Из общего объема депозитов 60,0% составили депозиты в леях, сальдо депозитов увеличившись на 5,3 миллиарда леев (10,3%) по сравнению с концом прошлого года, составив 57,0 миллиарда леев на 31.12.2022. Депозиты в иностранной валюте составили 40,0% от общего количества депозитов, их сальдо в отчетном периоде снизилось на 0,4 миллиарда леев (1,1%), составив 37,9 миллиарда леев (снятие валютных депозитов – эквивалент 1,7 миллиарда леев, общая переоценка валютных депозитов –1,2 миллиарда леев).

Доходы и рентабельность

Прибыль по банковской системе на 31.12.2022 г. составила 3,6 миллиарда леев, увеличившись на 58,6% (1,3 миллиарда леев) по сравнению с тем же периодом прошлого года.

Увеличение прибыли определено увеличением процентных доходов на 4,5 миллиарда леев (88,5%), доходов от курсовых разниц – на 547,6 миллиона леев (46,7%) и доходов от сборов и комиссионов - на 480,1 миллиона леев (19,1%). В то же время непроцентные расходы (расходы, связанные с сборами и комиссионами, административные расходы, обесценение финансовых и нефинансовых активов) увеличились на 2,9 миллиарда леев (53,8%) и процентные расходы – на 1,3 миллиарда леев (103,3%).

Общие доходы составили 14,5 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 5,6 миллиарда леев (61,9%), из которых процентные доходы составили 9,6 миллиарда леев (66,2%), а непроцентные доходы – 4,9 миллиарда (33,8%).

В то же время общие расходы составили 10,9 миллиарда леев, увеличившись по сравнению с тем же периодом прошлого года на 4,2 миллиарда леев (63,0%), из которых процентные расходы составили 2,5 миллиарда леев (23,2%), а непроцентные расходы – 8,4 миллиарда леев (76,8%).

На 31.12.2022 г. рентабельность активов составила 2,9%, на 0,9 п. п. выше по сравнению с концом прошлого года, а рентабельность капитала составила 16,9%, на 4,6 п. п. выше по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение 2022 года банки продолжили поддерживать показатель ликвидности на высоком уровне, выше нормативных лимитов.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,67 (предел ≤1), в пределах от 0,33 до 0,80, находясь в незначительном снижении на 0,07 по сравнению с концом 2021 года.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, также соблюдался всеми банками, варьируя с 1,58 по срокам погашения до одного месяца включительно до 182,33 со сроком погашения от одного месяца до 3 месяцев включительно.

Показатель покрытия необходимости ликвидности по сектору составил 267,9% (предел ≥ 80% - начиная с 1 января 2022 до 1 января 2023) и варьировал в банках между 182,8% и 571,1%, снизившись на 90,4 п. п. по сравнению с концом прошлого года.

Согласно отчетам, представленным банками на 31.12.2022 г., общая ставка собственных средств по банковскому сектору составила 29,5%, на 3,6 п. п. ниже по сравнению с концом прошлого года и варьировала между 22,3% и 61,9%. Все банки соблюдали показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала.

На 31.12.2022 г. общие собственные средства составили 18,4 миллиарда леев и увеличились на 21,2% (3,2 миллиарда леев). Увеличение собственных средств, в основном, было обусловлено отражением банками полученной прибыли после проведения общих собраний акционеров и получения разрешения НБМ на зачисление в собственные средства прибыли, полученной в 2022 году.

На 31.12.2022 г. банки соблюдали пруденциальные показатели о крупных подверженностях и подверженностях к аффилированных им лицам.

В течение 2022 года в целях применения положений Закона № 202/2017 о деятельности банков постановлением Исполнительного комитета НБМ № 16/2022 Национальный банк Молдовы внес изменения:

Таким образом, были перенесены соответствующие положения Делегированного Регламента (ЕС) 2016/1075 в отношении нормативных технических стандартов, определяющих содержание планов восстановления, планов резолюции и планов резолюции группы, минимальные критерии, которые компетентный орган должен рассмотреть в отношении планов оздоровления и планов оздоровления группы, условий предоставления внутригрупповой финансовой поддержки, требований к независимым оценщикам, договорного признания полномочий по снижению балансовой стоимости и конверсии, процедуры и содержания требований об уведомлении и о приостановке, а также оперативного функционирования коллегий резолюции.

В то же время были включены положения, которые вступят в силу с апреля 2023 года в отношении аспектов, подлежащих проверке в процессе оценки независимого мышления, а именно поведенческих навыков, а также конфликтов интересов членов руководящего органа и членов совета банка, что помешало бы лицу выполнять свои обязанности независимо и объективно. В этом смысле была установлена обязанность банка информировать Национальный банк Молдовы не позднее чем в течение 5 рабочих дней о любой информации и любом выявленном конфликте интересов, о котором стало известно банку, который может повлиять на адекватный характер членов руководящего органа или которые могут повлиять на независимое мышление члена руководящего органа, в том числе в отношении принятых мер по смягчению последствий.

В то же время, чтобы не принимать на себя чрезмерные риски, связанные с кредитной деятельностью, были скорректированы требования к политике управления кредитным риском банков. Кроме того, чтобы избежать расхождения денежных потоков с точки зрения установления графиков погашения только по истечении срока кредита, указанные политики были дополнены требованиями в отношении того, как банки должны устанавливать соответствующие графики. Одновременно, было включено обязательство уведомить Национальный банк Молдовы в течение одного рабочего дня о нарушении порога показателя и решении органа управления, касающемся примененных оздоровительных мер, или обоснования в случае, если было принято решение, что нет необходимости для принятия оздоровительных мер.

Кроме того, в Регламент № 322/2018 были введены положения в целях создания вторичной нормативно-правовой базы, связанной с управлением риском, касающегося чрезмерного использования эффекта рычага, что является неотъемлемой частью системы управления деятельностью банков;