Welcome to the official website of the National Bank of Moldova!

×

Do you have good eyesight and want to turn this tool off?

Welcome to the official website of the National Bank of Moldova!

You can choose one of the most popular reports from the list:

National Bank and the members of its decision-making bodies shall be independent in exercising the tasks conferred upon them by law, and shall neither seek nor take instructions from public authorities or from any other authority.

In order to ensure and maintain price stability over the medium term, the National Bank’s aim will be to keep inflation (measured by Consumer Price Index) at the level of 5.0 percent annually with a possible deviation of ± 1.5 percentage points, considered to be optimal for growth and development of Moldova's economy over the medium-term.

Financial stability is achieved by strengthening the resilience of the financial system, limiting the contagion effect and reducing the accumulation of systemic risks, thus contributing to the sustainability of the financial sector and economic growth.

National Bank shall have the exclusive right to issue on the territory of the Republic of Moldova banknotes and coins as legal tender, as well as commemorative and jubilee banknotes and coins as legal tender and for numismatic purposes.

National Bank is exclusively responsible for the licencing, supervision and regulation of financial institutions activity.

National Bank of Moldova acts as banker and fiscal agent of the State and shall receive from state bodies economic and financial information and documents, which are necessary for carrying out its tasks.

National Bank of Moldova is an autonomous public legal entity and is responsible to the Parliament.

National Bank shall inform the public on the monetary policy strategy on the results of the macroeconomic analysis, the evolution of the financial market and on statistics, including with regard to monetary supply, crediting, balance of payments and the state of the foreign exchange market.

National Bank of Moldova is responsable for the compilation of the balance of payments, international investment position and the statistics of the external debt of the Republic of Moldova.

В течение I квартала 2021 года Национальный банк Молдовы (НБМ) продолжил пруденциальный надзор за банками Республики Молдова, преследуя соблюдение законных требований, для предотвращения и ограничения рисков, присущих банковской деятельности.

На 31.03.2021 в Республике Молдова действовали 11 банков, лицензированных Национальным банком Молдовы. К.Б. «ENERGBANK» А.О. находился под надзором в рамках режима раннего вмешательства, примененного 11.01.2019 в результате установления согласованно действующей группы лиц, которая приобрела и владела существенным владением в уставном капитале банка в размере 52,55% без предварительного письменного разрешения НБМ. Позднее, Постановлением Исполнительного комитета НБМ от 09.10.2020 был продлен период назначения временных руководителей К.Б. «ENERGBANK» А.О. до 29.10.2021.

В течение I квартала 2021 года не было значительных изменений в структуре акционариата лицензированных банков Республики Молдова.

I квартал 2021 года характеризуется растущими активами, кредитами, депозитами физических лиц, легким улучшением качества кредитного портфеля. Банковский сектор имеет высокий уровень ликвидности. В то же время, по сравнению с концом предыдущего года снизились собственные средства, депозиты юридических лиц, а прибыль, полученная в I квартале 2020 года, снизилась по сравнению с аналогичным периодом прошлого года.

Банковский сектор по состоянию на 31.03.2021, на основании предоставленных отчетов лицензированными банками, зарегистрировал следующие тенденции:

Активы и обязательства

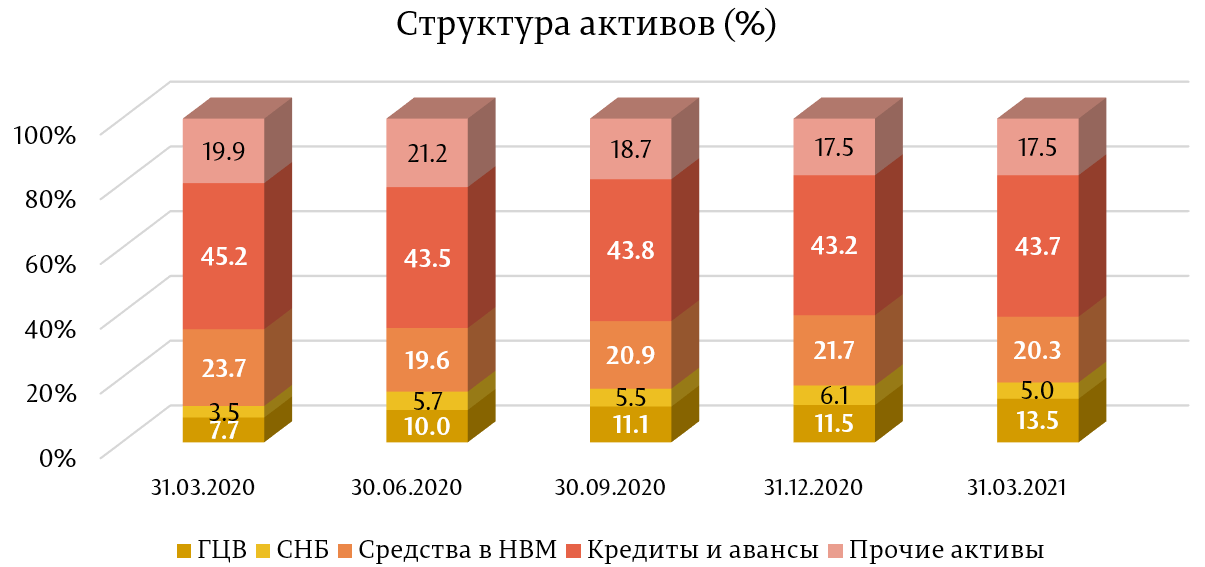

Общие активы составили 104,5 миллиарда леев, увеличившись в течение I квартала 2021 года на 0,6% (605,2 миллиарда леев).

В структуре активов наибольшая доля пришлась на статью баланса «Кредиты и авансы по амортизированной стоимости», которая составила 43,7% (45,7 миллиарда леев), выше на 0,5 процентных пункта (п. п.). Доля банковских инвестиций в государственные ценные бумаги и сертификаты Национального банка (CНБ) составила 18,5% (19,3 миллиарда леев), увеличившись на 0,9 п. п. Доля средств в НБМ составила 20,3% (21,2 миллиарда леев), снизившись на 1,4 п. п. Остальная часть активов, которая составляет 17,5% (18,3 млн. леев), поддерживается банками в других банках в денежной наличности, материальных и нематериальных активах и т. д., и их доля не изменились по сравнению с концом прошлого года.

Валовой (пруденциальный) остаток кредитов составил 44,6% от общего количества активов или 46,6 миллиарда леев, увеличившись в анализируемом периоде на 2,2% (993,9 миллиона леев). В то же время объем новых кредитов, предоставленных в течение I квартала 2021 года, увеличился на 7,8% по сравнению с аналогичным периодом прошлого года.

Наибольшее увеличение кредитового портфеля было зарегистрировано по кредитам, предоставленным для приобретения/строительства недвижимости – на 5,8% (460,7 миллиона леев) и по потребительским кредитам - на 5,0% (372,2 миллиона леев).

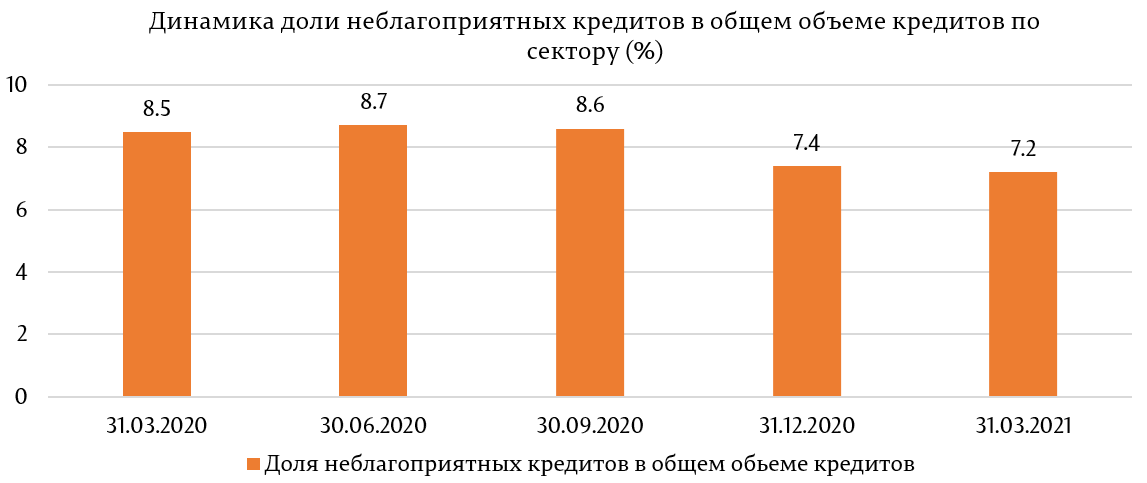

В течение рассматриваемого периода доля неблагоприятных кредитов (субстандарт, сомнительные и скомпрометированные) в общих кредитах снизилась незначительно -на 0,2 п. п., и составляет 7,2% на 31.03.2021, указанный показатель варьирует от 2,5% до 15,0%, в зависимости от банка.

Одновременно, неблагоприятные кредиты в абсолютном значении незначительно увеличились - на 0,1% (4,0 миллиона леев), составив 3,4 млрд. леев.

В анализированном периоде незначительно снизилась и доля просроченных кредитов в общих кредитах, с 4,5% до 4,4%.

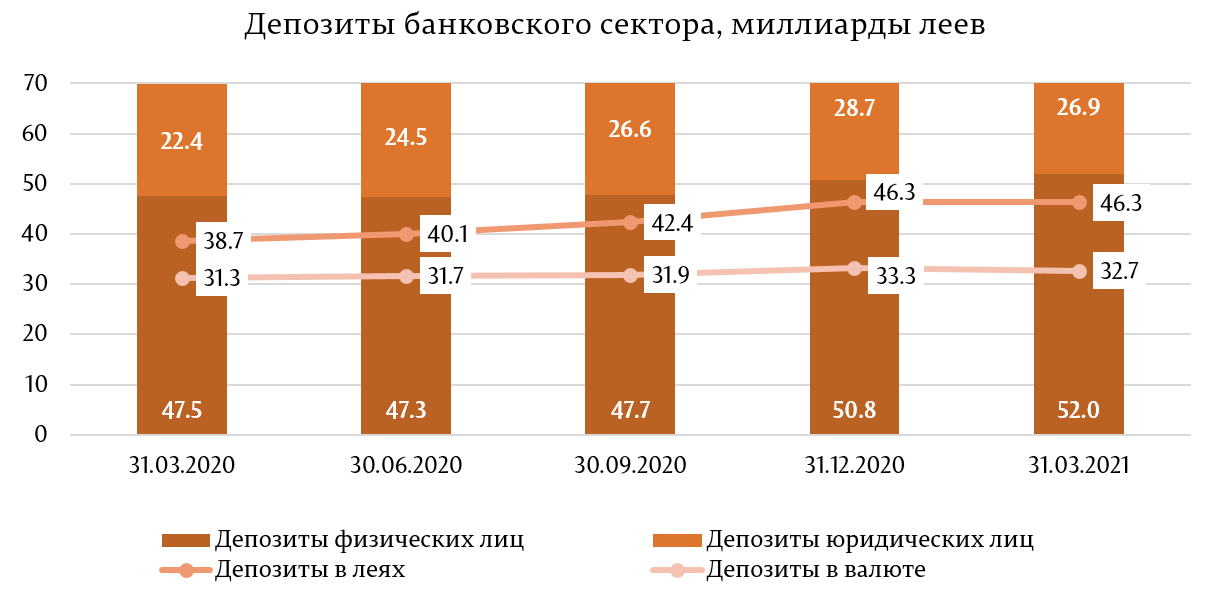

В то же время продолжилась тенденция снижения сальдо депозитов. Согласно пруденциальным отчетам, они снизились в отчетном периоде на 586,4 миллиона леев или на 0,7%, составив 79,1 миллиарда леев (депозиты физических лиц составили 65,8% от обшей суммы депозитов, депозиты юридических лиц – 34,1% и депозиты банков – 0,1%). Наибольшее влияние на снижение сальдо депозитов имело снижение депозитов юридических лиц на 1,8 млрд. леев (6,2%), до 26,9 млрд. леев. Одновременно, объем депозитов физических лиц увеличился на 1,2 млрд. леев (2,4%), до 52,0 млрд. леев.

Из общего объема депозитов 58,6% составили депозиты в леях, сальдо депозитов в леях осталось практически на том же уровне, что и в конце прошлого года, составив 46,3 миллиарда леев на 31.03.2021. Депозиты в иностранной валюте составили 41,4% от общего количества депозитов, их сальдо в отчетном периоде снизилось на 589,5 миллиона леев (1,8%), составив 32,7 миллиарда леев (снятие валютных депозитов – эквивалент 1,0 миллиарда леев, колебание валютного курса, которое составило + 417,3 миллиона леев).

Доходы и рентабельность

Прибыль по банковской системе на 31.03.2021 составила 422,4 миллиона леев, снизившись на 2,3% (9,9 миллиона леев) по сравнению с тем же периодом прошлого года.

Общий доход составил 1,9 миллиарда леев, увеличившись по сравнению с концом прошлого года на 76,2 миллиона леев (4,1%), из которых процентные доходы составили 58,0% (1,1 миллиарда леев), а непроцентные доходы – 42,0% (812,2 миллиона леев). В то же время общие расходы составили 1,5 миллиарда леев, увеличившись по сравнению с предыдущим годом на 86,1 миллиона леев (6,0%). Процентные расходы составили 19,6% (295,8 миллиона леев) от общих расходов, а непроцентные расходы – 80,4% (1,2 миллиарда леев) от общих расходов.

Рентабельность активов и рентабельность капитала на 31.03.2021 составила 1,6% и, соответственно, 9,3%, снизившись на 0,1 процентных пункта и, соответственно, 0,3 процентных пункта по сравнению с концом прошлого года.

Соответствие пруденциальным нормам

В течение I квартала 2021 года банки продолжили поддерживать показатель ликвидности на высоком уровне.

Так, значение долгосрочного показателя ликвидности (I принцип ликвидности) составило 0,7 (предел ≤1), на том же уровне, что и в конце 2020 года.

Текущая ликвидность по сектору (II принцип ликвидности) составила 50,4% (предел ≥20%), более половины активов банковского сектора сконцентрированы в ликвидных активах. Большую долю ликвидных активов составляют депозиты в НБМ – 40,7%, ликвидные ценные бумаги – 33,5% и чистые межбанковские средства – 15,4%. В течение I квартала 2021 года доля депозитов в НБМ снизилась на 2,2 п. п. в результате снижения нормы обязательных резервов банков с 42,5% до 32%, а доля денежной наличности - на 1,0 п. п. Одновременно, увеличилась доля ликвидных ценных бумаг на 2,0 п. п. и доля чистых межбанковских средств –на 1,3 п. п.

III принцип ликвидности, который представляет соотношение между скорректированной фактической ликвидностью и необходимой ликвидностью по каждому сроку погашения, не должен быть меньше 1 по каждому сроку погашения, соблюдается всеми банками.

Показатель покрытия необходимости ликвидности по сектору составил 294,3 % (предел ≥ 70% - начиная с 1 января 2021) и варьировал в банках между 151,0% и 1 237,0%. В настоящее время все банки соответствуют этим положениям.

Согласно отчетам, представленным банками на 31.03.2021 общая ставка собственных средств по банковскому сектору составила 26,6%, на 0,5 п. п. ниже по сравнению с концом прошлого года и варьировала в банках между 19,1% и 46,9%. Все банки соблюдали показатель «Ставка совокупных собственных средств» (≥10%).

Также все банки выполнили требование показателя «Ставка совокупных собственных средств», принимая во внимание буферы капитала, за исключением одного банка, где ставка совокупных собственных средств была ниже, чем требование, установленное в результате процесса надзора и оценки, комбинированное с буферами капитала. В соответствии с Постановлением Исполнительного комитета НБМ № 91 от 03.04.2020 временное использование буфера консервации капитала не считается нарушением.

На 31.12.2020, общие собственные средства составили 13,5 миллиарда леев и снизились на 0,6% (74,6 миллиона леев), в частности, в результате выкупа одним банком его акций с предварительным разрешением Национального банка и увеличения в некоторых банках положительной разницы между скидками на потери по активам и условным обязательствам и увеличения потерь от обесценения активов, и резервов на потери.

На 31.03.2021 года банки соблюдали пруденциальные показатели в отношении крупных подверженностей и подверженностей, связанных с аффилированными им лицам.

Одновременно, в одном банке соотношение между показателем суммы совокупной подверженности банка перед аффилированными лицами или группами связанных лиц, которые являются по величине первыми десятью задолженностями по кредиту, и общим кредитным портфелем превышает пруденциальный предел 30%. Принимая во внимание, что банки поддерживают дополнительное требование к собственным средствам для соответствующего предела, превышение 30% лимита не считается нарушением.

В первом квартале 2021 года с целью применения положений Закона № 202/2017 о деятельности банков, Национальный банк Молдовы внес поправки в Регламент о владении долей участия в уставном капитале банка№ 127/2013 и Регламент о требованиях к членам органа управления банка, холдинговых финансовых обществ или смешанных холдинговых финансовых обществ, руководителям отделения банка другого государства, лицам, занимающим ключевые должности, и к ликвидатору банка в процессе ликвидации № 292/2018.

Данные изменения касаются порядка получения разрешений НБМ для приобретения акций банка или назначения банком членов руководящего органа банка, руководителей отделения банка другого государства и лиц, занимающих ключевые должности. Таким образом, эти разрешения могут быть получены не только на бумажном носителе, но и в электронном виде, через веб-портал Информационной системы НБМ.

Приравнивание банковского законодательства к международным стандартам путем усовершенствования количественных и качественных механизмов управления банками будет способствовать продвижению надежного и стабильного банковского сектора, росту прозрачности, доверию и привлекательности местного банковского сектора для потенциальных инвесторов и кредиторов банка, а также для депонентов и клиентов, развитию новых финансовых продуктов и услуг.