Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

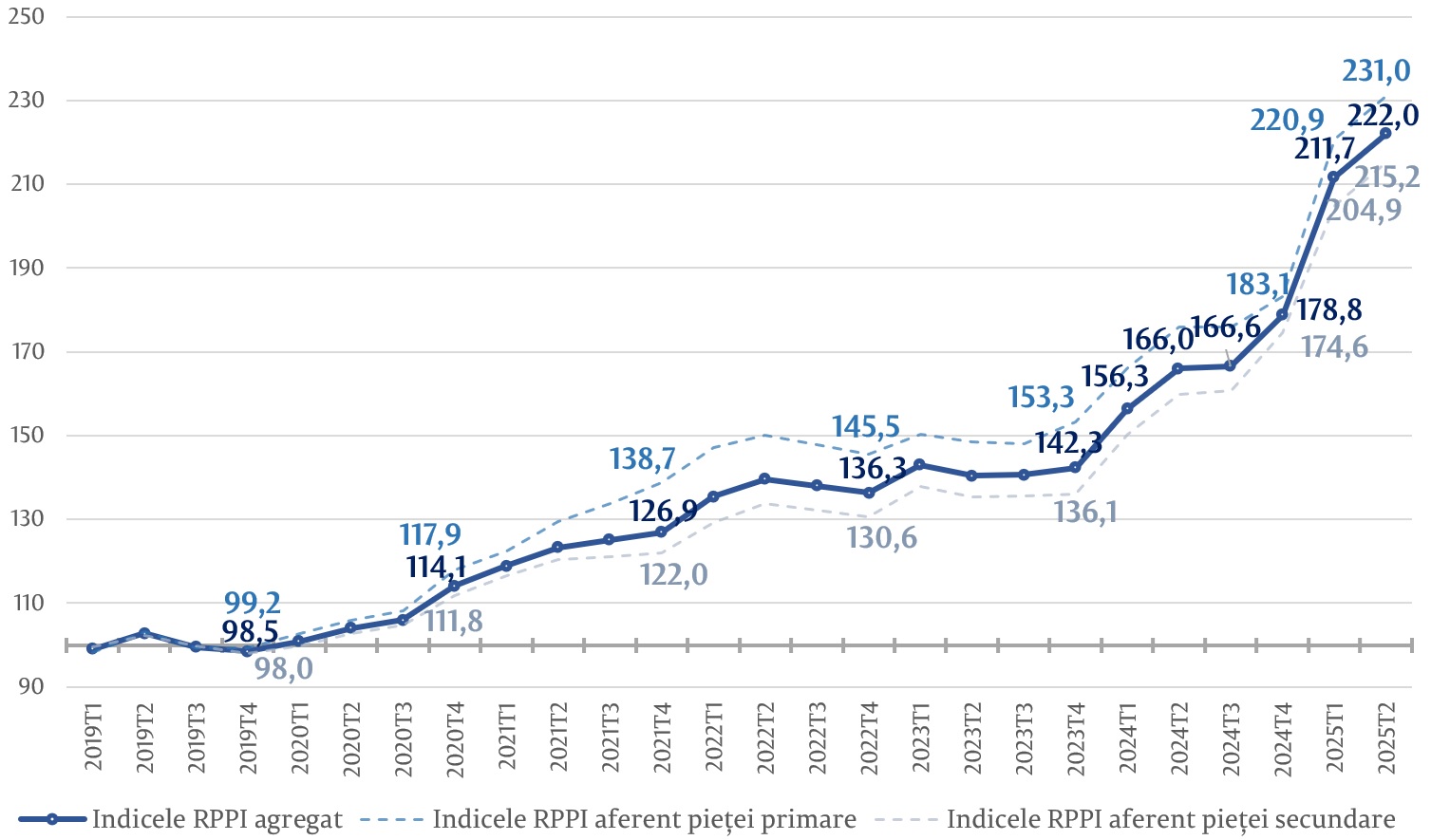

În cadrul Băncii Naționale a Moldovei, un subiect important al studiilor efectuate reprezintă interconexiunea strânsă a mediului financiar-bancar cu piața imobiliară, în vederea analizei riscurilor aferente posibilelor șocuri pe piața imobiliară. Unul dintre instrumentele utilizate de BNM este indicele prețului bunurilor imobile rezidențiale (RPPI), care măsoară dinamica prețului de ofertă al locuințelor din mun. Chișinău.

Datele aferente trimestrului II 2025 sugerează o continuare a tendinței de creștere a indicelui, deși într-un ritm mai moderat. În același timp, programul guvernamental „Prima Casă Plus” rămâne un factor semnificativ de influență asupra dinamicii prețurilor pe piața imobiliară prin stimularea cererii în sectorul rezidențial.

Indicele RPPI, la situația de raportare, a înregistrat valoarea de 222,0 la sută, fiind în creștere cu 4,9 la sută față de trimestrul I 2025 și cu 33,7 la sută față de trimestrul II 2024.

Indicele RPPI aferent prețului de ofertă pentru bunurile imobile pe piața primară a înregistrat valoarea de 231,0 la sută, fiind în creștere cu 4,6 la sută față de trimestrul I 2025 și cu 31,4 la sută față de trimestrul II 2024.

Indicele RPPI aferent prețului de ofertă pentru bunurile imobile din cadrul pieței secundare a înregistrat valoarea de 215,2 la sută, fiind în creștere cu 5,0 la sută față de trimestrul I 2025 și cu 34,7 la sută față de trimestrul II 2024.

Figura 1. Indicele RPPI, % (media_2019=100)

Sursa: BNM

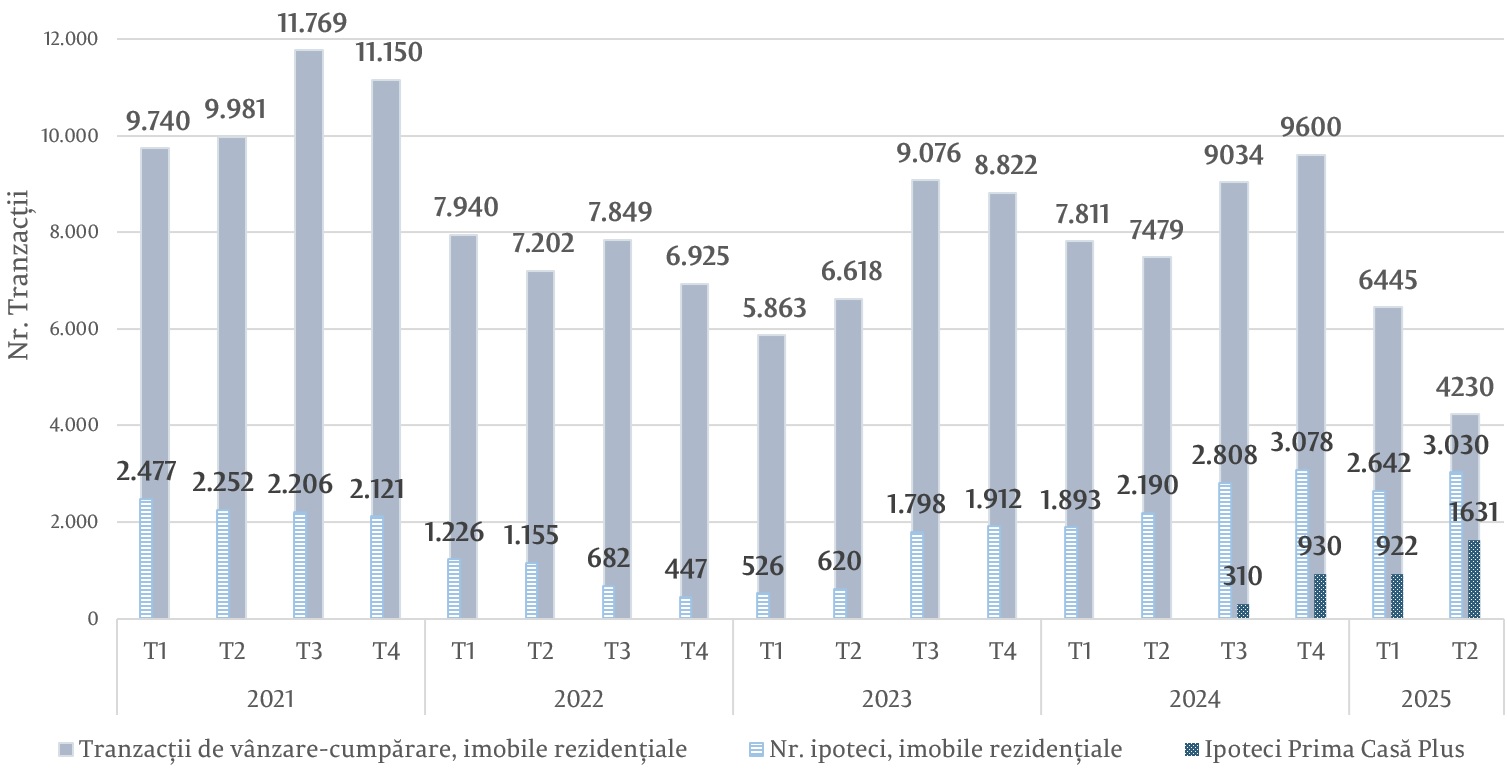

Piața imobiliară rezidențială manifestă semne de stagnare (Figura 2), reflectate printr-o reducere considerabilă a numărului de tranzacții de vânzare-cumpărare de locuințe, concomitent cu creșterea numărului de imobile achiziționate prin credit ipotecar sau prin programul guvernamental „Prima Casă Plus”.

Figura 2. Numărul de tranzacții de vânzare-cumpărare cu imobile rezidențiale la nivel de țară

Sursa: Elaborat de BNM în baza datelor IP Cadastrul bunurilor imobile

Reducerea volumului tranzacțiilor imobiliare indică faptul că majorarea prețurilor de ofertă la locuințe a temperat cererea, limitând accesul potențialilor cumpărători în condițiile nivelurilor actuale de preț. Ca urmare, ponderea tranzacțiilor finanțate prin credite ipotecare în totalul tranzacțiilor de vânzare-cumpărare a continuat să se majoreze pe parcursul perioadei analizate, atingând 71,6% la finele trimestrului II 2025 (o creștere de 30,6 puncte procentuale față trimestrul precedent). Această evoluție a fost cauzată de reducerea cu 34,4% a numărului total de tranzacții de vânzare-cumpărare față de trimestrul precedent, pe fundalul accelerării creditării ipotecare prin programul „Prima Casă Plus”1, care a înregistrat un avans trimestrial de 77,8%.

Astfel, se observă diminuarea capacității populației de a achiziționa locuințe din surse proprii și o orientare tot mai pronunțată către finanțarea bancară. De la lansarea programului în trimestrul III 2024, numărul creditelor ipotecare acordate trimestrial a crescut de la 310 la 1 631 în trimestrul II 2025. Această expansiune a determinat o creștere a ponderii creditelor acordate prin program în totalul contractelor ipotecare – de la 11,0% în trimestrul III 2024 la 30,2% în trimestrul IV 2024, 34,9% în trimestrul I 2025 și 53,8% în trimestrul II 2025. Totodată, pe parcursul trimestrului II 2025, mediana prețului de ofertă pentru un bun imobil în municipiul Chișinău, estimată în baza datelor cu privire la ofertele de vânzare a bunurilor imobile, a înregistrat o creștere de la 104 500 EUR la 107 000 EUR.

Banca Națională a Moldovei monitorizează în mod continuu sectorul imobiliar și dispune de un set de instrumente macroprudențiale prin care, la necesitate, poate interveni pentru limitarea acumulării riscului sistemic în vederea consolidării sistemului bancar și menținerii stabilității financiare.

1. Creditele acordate prin programul „Prima Casă Plus” sunt garantate de stat în proporție de 50-70% și posedă condiții de bonitate mai laxe, față de cerințele standarde de creditare responsabilă pentru consumatori prin majorarea cu 30 puncte procentuale a limitei raportului dintre serviciul datoriei și venit (RSDV) și posibilitatea acoperirii integrale a prețului de achiziție al locuinței, în contrast cu cerința obligatorie a contribuției proprii de 20%.