Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

COMITETUL EXECUTIV

AL BĂNCII NAȚIONALE A MOLDOVEI

H O T Ă R Â R E

pentru aprobarea Regulamentului cu privire la tratamentul riscului de piață potrivit abordării standardizate

nr.114 din 24 mai 2018

(în vigoare din 30.07.2018)

Publicat în Monitorul Oficial al Republicii Moldova nr.183-194 din 08.06.2018, art.904

* * *

ÎNREGISTRAT:

Ministerul Justiţiei

al Republicii Moldova

nr.1336 din 04.06.2018

În temeiul art.5 alin.(1) lit. d), art.11 alin.(1), art.27 alin.(1) lit. c), art.44 lit. a) din Legea nr.548-XIII din 21 iulie 1995 cu privire la Banca Națională a Moldovei (republicată în Monitorul Oficial al Republicii Moldova, 2015, nr.297-300, art.544), cu modificările și completările ulterioare, art.60 și 71 din Legea nr.202 din 6 octombrie 2017 privind activitatea băncilor (Monitorul Oficial al Republicii Moldova, 2017, nr.434-439, art.727), cu modificările și completările ulterioare, Comitetul executiv al Băncii Naționale a Moldovei

HOTĂRĂŞTE:

1. Se aprobă Regulamentul cu privire la tratamentul riscului de piață potrivit abordării standardizate, conform anexei.

2. Regulamentul indicat la punctul 1 din prezenta hotărâre intră în vigoare la 30 iulie 2018.

3. De la data intrării în vigoare a regulamentului indicat la punctul 1 din prezenta hotărâre băncile vor asigura conformarea activității lor, inclusiv a politicilor și regulamentelor interne cu cerințele acestuia.

Președintele

Comitetului executiv

Sergiu CIOCLEA

Anexă

Aprobat

prin Hotărârea Comitetului executiv

al Băncii Naționale a Moldovei

nr.114 din 24 mai 2018

Regulament

Regulament cu privire la tratamentul riscului de piață potrivit abordării standardizate

Prezentul regulament transpune următoarele acte ale Uniunii Europene:

CAPITOLUL I

DISPOZIȚII GENERALE

Secțiunea 1

Obiect, domeniu de aplicare

1. Prezentul regulament stabilește reguli privind cerințele de fonduri proprii pentru riscul de piață potrivit abordării standardizate, în scopul calculării cerințelor de fonduri proprii conform actelor normative ale Băncii Naționale a Moldovei cu privire la fondurile proprii și cerințele de capital.

2. Prezentul regulament se aplică băncilor, persoane juridice din Republica Moldova, precum și sucursalelor din Republica Moldova ale băncilor din alte state (în continuare - bănci).

3. Prezentul regulament se aplică la nivel individual și, după caz, consolidat.

4. Sub rezerva pct. 5 și numai pentru scopul calculării pozițiilor nete și a cerințelor de fonduri proprii pe bază consolidată în conformitate cu prezentul regulament, băncile pot folosi pozițiile dintr-o bancă pentru a compensa pozițiile dintr-o altă bancă.

5. Băncile pot aplica dispozițiile pct. 4 doar cu condiția obținerii aprobării Băncii Naționale a Moldovei în cazul în care sunt îndeplinite cumulativ următoarele condiții:

a) există în cadrul grupului o alocare satisfăcătoare a fondurilor proprii;

b) cadrul de reglementare, juridic sau contractual în care operează băncile este în măsură să garanteze sprijinul financiar reciproc în cadrul grupului.

6. În cazul în care există întreprinderi situate în alte state, pe lângă condițiile de la pct. 5, trebuie îndeplinite cumulativ următoarele condiții:

a) întreprinderile în cauză au fost autorizate într-un alt stat și corespund definiției de bancă recunoscute din alte state;

b) întreprinderile în cauză respectă, pe bază individuală, cerințe de fonduri proprii echivalente cu cele prevăzute în prezentul regulament și în actele normative ale Băncii Naționale a Moldovei;

c) în statele în cauză nu există reglementări care ar putea afecta semnificativ transferul de fonduri în cadrul grupului.

Secțiunea 2

Definiții

7. Termenii, noțiunile și expresiile utilizate în prezentul regulament au semnificația prevăzută în Legea nr.202 din 6 octombrie 2017 privind activitatea băncilor (în continuare – Legea nr. 202 din 6 octombrie 2017) și în actele normative ale Băncii Naționale a Moldovei emise în aplicarea legii menționate.

8. În sensul prezentului regulament termenii și expresiile de mai jos au următoarele semnificații:

1) acoperire internă (hedging) – reprezintă o poziție care compensează în mod semnificativ elementele de risc componente între o poziție sau seturi de poziții din portofoliul de tranzacționare și o poziție sau seturi de poziții din afara portofoliului de tranzacționare;

2) acord repo simplu – reprezintă o tranzacție de răscumpărare a unui singur activ sau a unor active similare, necomplexe, prin opoziție cu un coș de active;

3) bursă recunoscută – reprezintă o bursă care îndeplinește cumulativ următoarele condiții:

a) este o piață reglementată astfel cum este definit în subpct.10) din prezentul punct;

b) are un mecanism de compensare prin care contractele menționate în anexa nr.1 la prezentul regulament fac obiectul cerințelor de marjă zilnică care, în opinia autorităților competente, oferă o protecție corespunzătoare;

4) delta – reprezintă variația așteptată a prețului unei opțiuni în raport cu o variație a prețului instrumentului suport al opțiunii;

5) finanțare de stocuri – reprezintă poziţii în care stocuri fizice au fost vândute forward, iar costul finanţării a fost îngheţat până la data vânzării forward;

6) instrument financiar reprezintă oricare dintre următoarele:

a) orice contract care generează simultan un activ financiar (pentru una dintre părţi) şi o datorie financiară sau un instrument de capital (pentru cealaltă dintre părţi);

b) un instrument menționat în art.4 din Legea nr. 171 din 11.07.2012 privind piața de capital;

c) un instrument financiar derivat;

d) un instrument financiar primar;

e) un instrument de numerar.

Instrumentele menționate la lit. a), b) și c) sunt instrumente financiare numai dacă valoarea lor derivă din prețul unui instrument financiar-suport sau al altui element-suport, dintr-un indicator sau un indice.

7) marcarea la model – reprezintă orice evaluare care trebuie raportată la un nivel de referință, extrapolată sau calculată în alt mod pornind de la una sau mai multe date de intrare de pe piață;

8) marcare la piață – reprezintă evaluarea pozițiilor la prețuri de închidere direct disponibile, care provin din surse independente, inclusiv cotații bursiere, cotații electronice sau cotații provenite de la mai mulți brokeri independenți de renume;

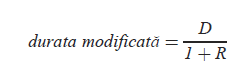

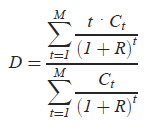

9) obligație de referință – reprezintă o obligație folosită în vederea stabilirii valorii de decontare în numerar a unui instrument financiar derivat de credit;

10) piață reglementată – reprezintă o piață reglementată astfel cum este definit în Legea privind piața de capital nr. 171 din 11.07.2012;

11) portofoliu de tranzacționare – reprezintă toate pozițiile pe instrumente financiare și mărfuri deținute de o bancă, fie cu intenția tranzacționării, fie cu scopul de a acoperi pozițiile deținute cu intenția tranzacționării;

12) poziții deținute cu intenția tranzacționării – reprezintă oricare dintre următoarele:

a) pozițiile în cont propriu și pozițiile provenind din serviciile pentru clienți și din formarea pieței;

b) pozițiile destinate revânzării pe termen scurt;

c) pozițiile destinate să beneficieze de diferențele, reale sau așteptate pe termen scurt, dintre prețurile de cumpărare și cele de vânzare sau de alte variații ale prețurilor sau ale ratei dobânzii;

13) sistem multilateral de tranzacționare – reprezintă un sistem multilateral de tranzacționare astfel cum este definit în Legea privind piața de capital nr. 171 din 11.07.2012;

14) titlu convertibil – reprezintă un titlu care, de regulă, la alegerea deținătorului, poate fi schimbat cu un alt titlu;

15) verificare independentă a prețurilor – reprezintă un proces de verificare regulată a preciziei și independenței prețurilor de piață sau a datelor de intrare utilizate pentru marcarea la model;

16) warrant – reprezintă un titlu care conferă deţinătorului dreptul de a cumpăra un activ suport la un preţ stabilit, până la sau la data expirării warrant-ului şi care poate fi decontat prin livrarea activului suport însuşi sau prin decontare în numerar.

CAPITOLUL II

PORTOFOLIUL DE TRANZACȚIONARE

Secțiunea 1

Cerințe pentru portofoliul de tranzacționare

9. Portofoliul de tranzacţionare al unei bănci cuprinde toate pozițiile pe instrumente financiare şi mărfuri care sunt deținute fie cu intenție de tranzacţionare, fie pentru a acoperi alte elemente din portofoliul de tranzacţionare şi care, fie sunt libere de orice clauze restrictive cu privire la posibilitatea tranzacționării acestora, fie pot fi acoperite.

10. Intenţia de tranzacţionare trebuie demonstrată pe baza strategiilor, politicilor şi procedurilor stabilite de bancă în scopul administrării unei anumite poziţii sau portofoliului în conformitate cu secțiunea 2 din prezentul capitol.

11. Băncile trebuie să stabilească şi să mențină sisteme şi mecanisme de control pentru administrarea portofoliului de tranzacţionare potrivit Regulamentului cu privire la cadrul de administrare a activităţii băncii (aprobat prin HCE al BNM nr.146 din 07.06.2017).

12. Băncile pot include acoperirile interne la calcularea cerințelor de capital pentru riscul de poziție, cu condiția să fie deținute cu intenția tranzacționării și să fie îndeplinite cerințele prevăzute la secțiunile 2 – 5 din prezentul capitol.

Secțiunea 2

Administrarea portofoliului de tranzacționare

13. În administrarea pozițiilor sau seturilor de poziții din portofoliul de tranzacționare banca respectă cumulativ următoarele cerințe:

1) pentru poziţia /instrumentul sau portofoliul respectiv trebuie să existe o strategie de tranzacţionare formalizată, aprobată de organul executiv, care trebuie să includă orizontul de deţinere aşteptat;

2) pentru administrarea activă a poziţiilor deschise trebuie să existe politici şi proceduri formalizate, care să includă următoarele:

a) poziţiile care pot fi deschise la nivel de oficiu (desk) de tranzacţionare;

b) limitele aferente unei poziţii sunt stabilite şi monitorizate pentru a se asigura caracterul lor adecvat;

c) dealerii au autonomia de a deschide /administra o poziţie în cadrul limitelor stabilite şi în conformitate cu strategia aprobată;

d) poziţiile sunt raportate organului executiv ca parte integrantă a procesului de administrare a riscului la nivelul băncii; şi

e) poziţiile sunt monitorizate în mod activ în raport cu sursele de informaţii referitoare la piaţă şi cu o evaluare a capacităţii de tranzacţionare/acoperire a poziţiei sau a riscurilor componente ale acesteia, care să includă evaluarea calităţii şi disponibilităţii informaţiilor despre piaţă utilizate ca date de intrare pentru procesul de evaluare, rulajul pieţei (market turnover), dimensiunile poziţiilor tranzacţionate pe piaţă;

f) proceduri și mecanisme de control antifraudă active;

3) banca dispune de politici și proceduri formalizate pentru monitorizarea pozițiilor în raport cu strategia de tranzacționare a băncii, inclusiv monitorizarea rulajului și a pozițiilor pentru care perioada de deținere inițială a fost depășită.

Secțiunea 3

Includerea în portofoliul de tranzacționare

14. Băncile dispun de politici și proceduri formalizate pentru a determina pozițiile pe care le includ în portofoliul de tranzacționare în scopul calculării cerințelor de capital, în conformitate cu cerințele prevăzute la secțiunea 1 din prezentul capitol și cu definiția portofoliului de tranzacționare de la pct.8 subpct.11), ținând seama de capacitățile și practicile băncii de gestionare a riscurilor. Banca atestă, cu documente scrise care asigură o acoperire integrală, că respectă aceste politici și proceduri și le supune periodic unui audit intern.

15. Băncile dispun de politici și proceduri formalizate pentru administrarea globală a portofoliului de tranzacționare. Aceste politici și proceduri acoperă cel puțin:

1) activitățile pe care banca le consideră a fi tranzacții și parte constitutivă a portofoliului de tranzacționare în scopul calculării cerințelor de fonduri proprii;

2) măsura în care o poziție poate fi marcată zilnic la prețul pieței prin referință la o piață bidirecțională activă și lichidă;

3) pentru pozițiile care se marchează la model, măsura în care banca poate:

a) să identifice toate riscurile semnificative ale poziției;

b) să acopere toate riscurile semnificative ale poziției cu instrumente pentru care există o piață bidirecțională activă și lichidă;

c) să derive estimări fiabile pentru ipotezele și parametrii cheie folosite în model;

4) măsura în care banca poate și trebuie să genereze evaluări pentru poziția care poate fi validată extern în mod consecvent;

5) măsura în care restricțiile legale sau alte cerințe operaționale ar împiedica banca să efectueze o lichidare sau să acopere poziția în termen scurt;

6) măsura în care banca poate și trebuie să procedeze la gestionarea activă a riscurilor pozițiilor în cadrul operațiunilor de tranzacționare;

7) măsura în care banca poate transfera riscul sau pozițiile din portofoliul de tranzacționare în afara acestuia, sau invers, și criteriile pentru astfel de transferuri.

Secțiunea 4

Cerințe de evaluare prudentă

16. Toate pozițiile din portofoliul de tranzacționare fac obiectul normelor privind evaluarea prudentă enunțate în prezenta secțiune. Băncile se asigură, în special, că evaluarea prudentă a pozițiilor lor din portofoliul de tranzacționare atinge un grad corespunzător de certitudine, ținând seama de natura dinamică a pozițiilor din portofoliul de tranzacționare, de cerințele de soliditate prudențială, de modul de operare și de scopul cerințelor de capital în ceea ce privește pozițiile din portofoliul de tranzacționare.

17. Băncile instituie și mențin sisteme și mecanisme de control suficiente pentru a obține estimări prudente și fiabile pentru scopuri de evaluare. Sistemele și mecanismele de control respective includ cel puțin următoarele elemente:

1) politici și proceduri formalizate pentru procesul de evaluare, incluzând responsabilități clar definite pentru diversele structuri implicate în procesul de determinare a evaluării, sursele de informații privind piața și examinarea pertinenței acestora, orientări pentru utilizarea datelor de intrare neobservabile care reflectă ipotezele băncii referitoare la elementele pe care le-ar utiliza participanții de pe piață pentru stabilirea prețului poziției, frecvența cu care se realizează evaluările independente, sincronizarea în ceea ce privește prețurile de închidere, procedurile pentru ajustarea evaluărilor, procedurile de verificare ad-hoc și de sfârșit de lună;

2) linii de raportare pentru subdiviziunea responsabilă cu procesul de evaluare, care sunt clare și independente de subdiviziunea responsabilă cu inițierea tranzacțiilor (front office) care au ca destinatar final organul de conducere.

18. Băncile își reevaluează pozițiile din portofoliul de tranzacționare cel puțin zilnic.

19. Băncile își marchează pozițiile la piață ori de câte ori este posibil, inclusiv în cazul în care aplică tratamentul privind capitalul aferent portofoliului de tranzacționare.

20. Pentru marcarea la piață banca folosește cotația de cumpărare/ vânzare mai prudentă, în afara cazului în care aceasta este în măsură să își închidă poziția la prețul mediu al pieței. În cazul în care băncile se folosesc de această derogare, acestea informează semestrial Banca Națională a Moldovei cu privire la pozițiile vizate și prezintă dovezi conform cărora își pot închide poziția la prețul mediu al pieței.

21. Atunci când marcarea la piață nu este posibilă, băncile își marchează pozițiile și portofoliile la model în mod prudent, inclusiv atunci când calculează cerințele de fonduri proprii pentru pozițiile din portofoliul de tranzacționare.

22. Băncile respectă următoarele cerințe legate de marcarea la model:

a) organul executiv are cunoștință de elementele din portofoliul de tranzacționare sau de alte poziții evaluate la valoarea justă care fac obiectul marcării la model și înțelege importanța incertitudinii astfel create în raportarea riscurilor/rezultatelor activității;

b) atunci când este posibil, băncile extrag informațiile despre piață din aceleași surse ca și prețurile de piață și evaluează frecvent pertinența informațiilor din piață privind o anumită poziție evaluată și parametrii modelului;

c) atunci când sunt disponibile, băncile folosesc metodologii de evaluare care reprezintă practici de piață acceptate pentru instrumentele financiare sau mărfurile în cauză;

d) atunci când modelul este dezvoltat chiar de bancă însăși, acesta se bazează pe ipoteze adecvate, care au fost evaluate și examinate de părți calificate corespunzător independente de procesul de elaborare;

e) băncile dispun de proceduri formale de control al variațiilor și păstrează o copie de siguranță a modelului, care se folosește periodic pentru verificarea evaluărilor;

f) echipa de gestionare a riscurilor cunoaște punctele slabe ale modelelor folosite și cum să le reflecte cel mai bine în rezultatele evaluării;

g) modelele băncilor fac obiectul unei examinări periodice pentru a determina precizia rezultatelor lor, care include și o evaluare a menținerii adecvării ipotezelor, o analiză a profitului și a pierderii în raport cu factorii de risc și o comparație a valorilor reale de închidere cu rezultatele modelului.

23. În sensul pct.22 lit. d), modelul se dezvoltă sau se aprobă independent de oficiul (desk) de tranzacționare și este testat independent, inclusiv pentru validarea calculelor matematice, a ipotezelor și a implementării programelor informatice.

24. Pe lângă marcarea zilnică la piață sau la model, băncile efectuează și o verificare independentă a prețurilor. Verificarea prețurilor de piață și a datelor de intrare ale modelului trebuie să fie efectuată de o persoană sau o unitate independentă de persoanele sau unitățile care beneficiază de pe urma portofoliului de tranzacționare, cel puțin o dată pe lună, sau mai frecvent în funcție de natura pieței sau a activității de tranzacționare. Atunci când nu există surse independente de determinare a prețurilor sau sursele de determinare a prețurilor sunt mai subiective, pot fi potrivite măsuri prudente, precum ajustările evaluărilor.

25. Băncile instituie și mențin proceduri pentru luarea în considerare a ajustărilor evaluărilor.

26. Băncile iau în considerare în mod formal ajustările evaluărilor cu privire la următoarele: marjele de credit constatate în avans, costurile de închidere, riscurile operaționale, incertitudinea prețului de piață, finalizarea anticipată, costurile de investiție și de finanțare, costurile administrative viitoare și, după caz, riscul de model.

27. Băncile instituie și mențin proceduri pentru calculul ajustării evaluării curente a oricărei poziții mai puțin lichide, care ar putea să rezulte în special din evenimente de pe piață sau din situații proprii ale băncii, de exemplu poziții concentrate și/sau poziții pentru care perioada de deținere inițială a fost depășită. Dacă este necesar, băncile efectuează astfel de ajustări în plus față de orice modificări ale valorii poziției necesare în scopul raportării financiare și le concep în așa fel încât să reflecte lipsa de lichiditate a poziției.

28. Conform procedurilor menționate la pct.27, băncile trebuie să ia în considerare mai mulți factori pentru a stabili dacă este necesară o ajustare a evaluării pentru pozițiile mai puțin lichide. Acești factori includ:

a) timpul care ar fi necesar pentru acoperirea poziției sau a riscurilor inerente poziției;

b) volatilitatea și media marjelor dintre prețurile de cumpărare și cele de vânzare;

c) disponibilitatea cotațiilor de piață (numărul și identitatea formatorilor de piață), volatilitatea și media volumelor de tranzacționare, inclusiv volumele de tranzacționare în perioadele de criză a pieței;

d) concentrările pieței;

e) clasamentul cronologic al pozițiilor;

f) măsura în care evaluarea se bazează pe marcarea la model;

g) impactul altor riscuri de model.

29. În cazul utilizării unor evaluări realizate de terți sau în cazul marcării la model, băncile verifică dacă este oportună aplicarea unei ajustări a evaluării. În plus, băncile verifică necesitatea stabilirii de ajustări pentru pozițiile mai puțin lichide și reexaminează permanent continuitatea caracterului adecvat al acestora.

30. În sensul pct.29, băncile evaluează în mod explicit necesitatea de a efectua ajustări ale evaluărilor în legătură cu gradul de incertitudine al datelor utilizate pentru parametri în cadrul modelelor.

31. În ceea ce privește produsele complexe care includ derivate de credit de tip „n-th-to- default” (al n-lea caz de nerambursare), băncile evaluează în mod explicit necesitatea unor ajustări ale evaluării pentru a reflecta riscul de model asociat utilizării unei metodologii de evaluare care ar putea fi incorectă și riscul de model asociat utilizării, în modelul de evaluare, a unor parametri de calibrare ce nu pot fi observați (și care ar putea fi incorecți).

Secțiunea 5

Acoperiri interne (hedging)

32. O acoperire internă respectă, în speță, următoarele cerințe:

a) nu este destinată în principal evitării sau reducerii cerințelor de fonduri proprii;

b) este documentată corespunzător și este supusă unor proceduri interne speciale de aprobare și de audit;

c) se efectuează în condițiile pieței;

d) riscul de piață generat de acoperirea internă este administrat în mod dinamic în portofoliul de tranzacționare în limitele autorizate;

e) este atent monitorizată în conformitate cu proceduri adecvate.

33. Cerințele de la pct.32 se aplică fără a aduce atingere cerințelor aplicabile poziției acoperite din afara portofoliului de tranzacționare.

34. Prin derogare de la pct.32-33, în cazul în care o bancă acoperă, printr-o acoperire internă, o expunere la riscul de credit din afara portofoliului de tranzacționare sau o expunere la riscul de contraparte utilizând un instrument financiar derivat de credit înregistrat în portofoliul său de tranzacționare, expunerea din afara portofoliului de tranzacționare sau expunerea la riscul de contraparte nu se consideră acoperită în scopul calculării cuantumurilor ponderate la risc ale expunerilor, decât dacă banca achiziționează în corespondență cu aceasta, de la un terț furnizor de protecție eligibil, un instrument financiar derivat de credit care respectă cerințele privind protecția nefinanțată a creditului din afara portofoliului de tranzacționare.

CAPITOLUL III

Cerințe de fonduri proprii pentru riscul de poziție

Secțiunea 1

Dispoziții generale și instrumente specifice

35. Cerința de fonduri proprii a băncii pentru riscul de poziție este suma cerințelor de fonduri proprii pentru riscul general și cel specific aferente pozițiilor sale pe instrumente de datorie și de capital.

36. Valoarea absolută a excedentului pozițiilor lungi (scurte) ale unei bănci față de pozițiile sale scurte (lungi) pe titluri de capital, instrumente de datorie și titluri convertibile, identice, precum și pe contracte financiare futures, opțiuni, warranturi și warranturi acoperite, identice, reprezintă poziția sa netă pe fiecare dintre aceste instrumente diferite. La calcularea poziției nete, pozițiile pe instrumente financiare derivate se tratează conform dispozițiilor pct.39-44. În cazul în care banca deține instrumente de datorie proprii, acestea nu se iau în considerare la calcularea cerințelor de capital pentru riscul specific prevăzute la pct.58-60.

37. Nu este permisă compensarea între un titlu convertibil și o poziție de semn opus pe instrumentul-suport al acestuia.

38. Toate pozițiile nete, indiferent de semnul lor, se convertesc zilnic, înainte de a le agrega, în moneda de raportare folosind cursul oficial al leului moldovenesc valabil la data respectivă.

39. Contractele futures pe rata dobânzii, contractele forward pe rata dobânzii (FRA) și angajamentele forward de cumpărare sau vânzare a instrumentelor de datorie se tratează drept combinații de poziții lungi și scurte. Astfel, o poziție lungă pe un contract futures pe rata dobânzii se tratează ca o combinație între un împrumut luat, cu scadență la data livrării contractului futures și o deținere a unui activ cu o scadență egală cu cea a instrumentului sau a poziției noționale, reprezentând suport la contractul futures în cauză. În mod similar, un contract FRA vândut se tratează ca o poziție lungă, cu o scadență egală cu data decontării plus perioada contractului, și o poziție scurtă, cu o scadență egală cu data decontării. Atât împrumutul, cât și activul deținut se includ în prima categorie prevăzută în tabelul 2 de la pct.58, în scopul calculării cerinței de fonduri proprii pentru riscul specific aferent contractelor futures pe rata dobânzii și contractelor FRA. Un angajament forward de cumpărare a unui instrument de datorie se tratează ca o combinație între un împrumut cu scadență la data livrării și o poziție lungă (spot) pe însuși instrumentul de datorie. Împrumutul se include în prima categorie prevăzută în tabelul 2 de la pct.58, pentru scopurile riscului specific, iar instrumentul de datorie se include în coloana corespunzătoare din cadrul aceluiași tabel.

40. În sensul pct.39, „poziție lungă” înseamnă o poziție în care o bancă a fixat rata dobânzii pe care o va primi la un anumit moment în viitor, iar „poziție scurtă” înseamnă o poziție în care banca a fixat rata dobânzii pe care o va plăti la un anumit moment în viitor.

41. În sensul prezentului capitol, opțiunile și warranturile pe rata dobânzii, pe instrumente de datorie, pe titluri de capital, pe indici bursieri, pe contracte financiare futures, pe swapuri și pe valute se tratează ca și cum ar fi poziții egale în valoare cu suma aferentă instrumentului-suport la care se referă opțiunea, înmulțită cu valoarea delta aferentă. Pozițiile astfel obținute pot fi compensate cu orice poziții de semn opus pe instrumente identice cu instrumentul-suport, sau pe instrumente financiare derivate identice cu instrumentul financiar derivat-suport. Valoarea delta utilizată este cea a bursei în cauză. În cazul opțiunilor pentru instrumente financiare derivate extrabursiere sau în cazul în care valoarea delta nu este disponibilă la bursa în cauză, banca poate calcula ea însăși valoarea delta cu ajutorul unui model adecvat, cu aprobarea Băncii Naționale a Moldovei. Aprobarea se acordă dacă modelul estimează în mod adecvat rata de modificare a valorii opțiunii sau warantului în raport cu modificări minore ale prețului de piață al suportului.

42. Băncile reflectă în mod adecvat riscurile, altele decât riscul delta, asociate cu opțiunile în cerințele de fonduri proprii conform pct.43.

43. Întru realizarea prevederilor pct.42, 120 și 147 din prezentul regulament, băncile își calculează cerințele de fonduri proprii pentru riscul de piață în ceea ce privește alt risc decât riscul delta al opțiunilor sau al warranturilor, în conformitate cu una dintre următoarele abordări:

a) abordarea simplificată, astfel cum se prevede în anexa nr.2 secțiunea A la prezentul regulament;

b) abordarea delta-plus, astfel cum se prevede în anexa nr.2 secțiunea B la prezentul regulament;

c) abordarea bazată pe scenarii, astfel cum se prevede în anexa nr.2 secțiunea C la prezentul regulament.

44. Swapurile se tratează pentru scopurile riscului de rată a dobânzii pe aceeași bază ca și instrumentele din bilanț. Astfel, un swap pe rata dobânzii, în cadrul căruia o bancă primește o rată a dobânzii variabilă și plătește o rată a dobânzii fixă, se tratează ca fiind echivalent cu o poziție lungă pe un instrument pe rată a dobânzii variabilă cu scadență egală cu perioada până la următoarea dată de fixare a ratei dobânzii și o poziție scurtă pe un instrument pe rată a dobânzii fixă cu aceeași scadență ca și swapul însuși.

45. Băncile care marchează la piață și administrează riscul de rată a dobânzii pentru instrumentele financiare derivate reglementate de pct.39-44 pe baza fluxurilor de numerar actualizate pot, cu aprobarea Băncii Naționale a Moldovei, să utilizeze modelele de sensibilitate pentru a calcula pozițiile menționate la pct.39-44 și le pot utiliza pentru orice obligațiune care este amortizată pe perioada reziduală, nu și pentru cele al căror principal este rambursat la final într-o singură rată.

46. Aprobarea se acordă dacă aceste modele generează poziții care au aceeași sensibilitate la modificările ratei dobânzii ca și fluxurile de numerar-suport. Această sensibilitate se evaluează în raport cu variațiile independente ale unor rate eșantionate de-a lungul curbei de randament, care să comporte cel puțin un punct de sensibilitate în fiecare dintre benzile de scadență prevăzute în tabelul 2 de la pct.58. Pozițiile se includ în calculul cerințelor de fonduri proprii pentru riscul general al instrumentelor de datorie.

47. Băncile care nu utilizează modelele prevăzute la pct.45 pot să compenseze integral toate pozițiile pe instrumente financiare derivate reglementate de pct.39-44 care îndeplinesc cel puțin următoarele condiții:

1) pozițiile au aceeași valoare și sunt denominate în aceeași monedă;

2) rata de referință (pentru pozițiile pe rată variabilă) sau cuponul (pentru pozițiile pe rată fixă) are valoare apropiată;

3) următoarea dată de fixare a dobânzii sau, pentru pozițiile pe cupon fix, scadența reziduală corespunde următoarelor limite:

a) mai puțin de o lună: aceeași zi;

b) între o lună și un an: în șapte zile;

c) peste un an: în 30 de zile.

48. La calcularea cerinței de fonduri proprii pentru riscul general și riscul specific al părții care își asumă riscul de credit („vânzătorul protecției”) trebuie utilizat, dacă nu se specifică altfel, cuantumul noțional al instrumentului financiar derivat de credit, prevăzut în contract.

49. Prin derogare de la pct.48, banca poate alege să înlocuiască valoarea noțională cu valoarea noțională plus variația netă a valorii de piață a instrumentului financiar derivat de la inițierea tranzacției, reprezentând, din punctul de vedere al vânzătorului de protecție, o variație netă în sens descendent, de semn negativ. În scopul calculării cerinței de risc specific, alta decât pentru instrumentele de tipul total return swap, se aplică scadența instrumentului financiar derivat de credit prevăzută în contract, și nu scadența obligației. Pozițiile se determină după cum urmează:

a) un instrument de tipul total return swap creează o poziție lungă pe riscul general al obligației de referință și o poziție scurtă pe riscul general al unui titlu de stat cu o scadență egală cu perioada până la următoarea dată de fixare a ratei dobânzii și care are atribuită o pondere de risc de 0 %, în temeiul Regulamentului cu privire la tratamentul riscului de credit pentru bănci potrivit abordării standardizate (aprobat prin HCE al BNM nr.111 din 24.05.2018). De asemenea, acesta creează o poziție lungă pe riscul specific al obligației de referință;

b) un instrument de tipul „credit default swap” nu creează o poziție pe riscul general. Pentru scopurile riscului specific, banca înregistrează o poziție lungă sintetică pe o obligație aferentă entității de referință, cu excepția cazului în care instrumentul financiar derivat beneficiază de un rating extern și îndeplinește condițiile aferente unui titlu de datorie eligibil, caz în care se înregistrează o poziție lungă pe instrumentul financiar derivat. Dacă în cadrul produsului sunt datorate plăți sub formă de prime sau dobânzi, aceste fluxuri de numerar se reprezintă ca poziții noționale pe titluri de stat;

c) un instrument de tipul single name credit linked note creează o poziție lungă pe riscul general al instrumentului însuși, ca și un instrument pe rata dobânzii. Pentru scopul riscului specific se creează o poziție lungă sintetică pe o obligație aferentă entității de referință. Pentru emitentul titlului se creează o poziție lungă suplimentară. În cazul în care un instrument de tipul credit linked note beneficiază de un rating extern și îndeplinește condițiile aferente unui titlu de datorie eligibil, este necesar să se înregistreze doar o singură poziție lungă pe riscul specific al instrumentului respectiv;

d) pe lângă o poziție lungă pe riscul specific al emitentului instrumentului, un instrument de tipul multiple name credit linked note, care oferă protecție proporțională, creează o poziție pe fiecare entitate de referință, suma noțională totală a contractului fiind repartizată între poziții, proporțional cu ponderea pe care o are fiecare expunere față de o entitate de referință. Atunci când se pot selecta mai multe obligații aferente unei entități de referință, obligația cu cea mai mare pondere de risc determină riscul specific;

e) un instrument financiar derivat de credit de tipul „first-asset-to- default” (primul activ în stare de nerambursare) creează o poziție, de valoare egală cu suma noțională, pe o obligație aferentă fiecărei entități de referință. În cazul în care valoarea maximă a plății pentru un eveniment de credit este mai mică decât cerința de fonduri proprii conform metodei de la prima teză a prezentei litere, cuantumul maxim al plății poate fi considerat drept cerința de fonduri proprii pentru riscul specific.

50. Un instrument financiar derivat de credit de tipul „n-th-asset-to-default” (al n-lea activ în stare de nerambursare) creează o poziție, de valoare egală cu suma noțională, pe o obligație aferentă fiecărei entități de referință, cu excepția a n-1 entități de referință care au cea mai mică cerință de fonduri proprii pentru riscul specific. În cazul în care valoarea maximă a plății pentru un eveniment de credit este mai mică decât cerința de fonduri proprii conform metodei de la prima teză a prezentului punct, această sumă poate fi considerată drept cerința de fonduri proprii pentru riscul specific.

51. Atunci când un instrument financiar derivat de credit de tipul „n-th-to-default” beneficiază de un rating extern, vânzătorul protecției calculează cerința de fonduri proprii pentru riscul specific utilizând ratingul instrumentului financiar derivat și aplică ponderile de risc corespunzătoare din tabelul 1.

Tabelul 1

|

Nivelul de calitate a creditului |

1 |

2 |

3 |

4 (numai pentru evaluări ale creditului, altele decât evaluările creditului pe termen scurt) |

Toate celelalte niveluri de calitate a creditului |

|

Poziții din instrumente financiare derivate de credit de tipul ” n-th-asset-to-default” |

20% |

50% |

100% |

350% |

1000% |

52. Pentru partea care transferă riscul de credit („cumpărătorul protecției”), pozițiile sunt determinate prin simetrie cu cele înregistrate de vânzătorul protecției, cu excepția instrumentelor de tipul credit linked note (care nu generează poziții scurte pe emitent). La calcularea cerinței de fonduri proprii pentru „cumpărătorul protecției”, se utilizează cuantumul noțional al instrumentului financiar derivat de credit, prevăzut în contract.

53. Prin derogare de la pct.52, banca poate alege să înlocuiască valoarea noțională cu valoarea noțională plus variația netă a valorii de piață a instrumentului financiar derivat de la inițierea tranzacției, reprezentând, din punctul de vedere al vânzătorului de protecție, o variație netă în sens descendent, de semn negativ. Dacă la un moment dat există o opțiune call în combinație cu un step-up, un asemenea moment este considerat ca fiind scadența protecției.

54. Instrumentele financiare derivate de credit, în conformitate cu pct.62 sau pct.64, sunt incluse numai în stabilirea cerinței de fonduri proprii pentru riscul specific conform pct. 65.

55. O bancă, în cazul în care transferă titluri sau drepturi garantate referitoare la proprietatea titlurilor, în cadrul unui acord repo sau în cazul în care dă cu împrumut titlurile în cadrul unei operațiuni de dare de titluri cu împrumut trebuie să includă titlurile respective în calculul cerinței de fonduri proprii, conform prezentului capitol, cu condiția ca aceste titluri să fie poziții din portofoliul de tranzacționare.

Secțiunea 2

Titluri de datorie

56. Pozițiile nete se clasifică corespunzător monedei în care acestea sunt denominate, iar cerința de fonduri proprii pentru riscul general și riscul specific se calculează separat pentru fiecare monedă individuală.

Subsecțiunea 1

Risc specific

57. Banca poate plafona cerința de fonduri proprii pentru riscul specific al unei poziții nete pe un instrument de datorie la valoarea maximă a pierderii posibile ca urmare a riscului de nerambursare. Pentru o poziție scurtă, această limită poate fi calculată ca o modificare a valorii determinată de titlu sau, unde este cazul, de faptul că numele-suport devin imediat lipsite de risc de nerambursare.

58. Banca atribuie pozițiile nete din portofoliul de tranzacționare calculate conform pct.36-38, categoriilor corespunzătoare din tabelul 2 în funcție de emitent/debitor, evaluarea externă a creditului, precum și în funcție de scadența reziduală, și, în continuare, le înmulțește cu ponderile prevăzute în tabelul menționat. Banca însumează pozițiile ponderate care rezultă din aplicarea prezentului punct, indiferent dacă acestea sunt lungi sau scurte, în vederea calculării cerinței de fonduri proprii pentru acoperirea riscului specific.

Tabelul 2

|

Categorii |

Cerință de fonduri proprii pentru riscul specific |

|

Titluri de datorie care ar beneficia de o pondere de risc egală cu 0 % conform Regulamentului cu privire la tratamentul riscului de credit potrivit abordării standardizate. |

0% |

|

Titluri de datorie care ar beneficia de o pondere de risc egală cu 20 % sau 50 % conform Regulamentului cu privire la tratamentul riscului de credit potrivit abordării standardizate și alte elemente eligibile așa cum sunt definite la pct.59. |

0,25 % (durata reziduală până la scadența finală este mai mică sau egală cu 6 luni) 1,00 % (durata reziduală până la scadența finală este mai mare de 6 luni și mai mică sau egală cu 24 de luni) 1,60 % (durata reziduală până la scadența finală este mai mare de 24 de luni) |

|

Titluri de datorie care ar beneficia de o pondere de risc egală cu 100 % conform Regulamentului cu privire la tratamentul riscului de credit potrivit abordării standardizate. |

8,00 % |

|

Titluri de datorie care ar beneficia de o pondere de risc egală cu 150 % conform Regulamentului cu privire la tratamentul riscului de credit potrivit abordării standardizate. |

12,00 % |

59. Alte elemente eligibile:

1) poziții lungi și scurte pe active pentru care nu este disponibilă o evaluare din partea unei ECAI desemnate, și care îndeplinesc următoarele condiții:

a) sunt considerate suficient de lichide de către banca în cauză;

b) calitatea lor investițională este, în opinia băncii, cel puțin echivalentă cu cea a activelor menționate în tabelul 2 al doilea rând;

c) sunt admise la tranzacționare pe cel puțin o piață reglementată din Republica Moldova sau pe o bursă dintr-un alt stat, cu condiția ca bursa respectivă să fie recunoscută de Comisia Națională a Pieței Financiare;

2) poziții lungi și scurte pe active, emise de bănci supuse cerințelor de fonduri proprii prevăzute în actele normative ale Băncii Naționale a Moldovei, care sunt considerate de către banca în cauză suficient de lichide și a căror calitate investițională este, în opinia băncii, cel puțin echivalentă cu cea a activelor menționate în tabelul 2 al doilea rând;

3) titluri emise de bancă care sunt considerate a avea un nivel de calitate a creditului echivalent sau mai ridicat decât cele asociate nivelului 2 de calitate a creditului, conform abordării standardizate pentru riscul de credit al expunerilor față de bănci, și care sunt supuse unor mecanisme de supraveghere și reglementare comparabile cu cele prevăzute în actele normative ale Băncii Naționale a Moldovei și în Legea nr. 202 din 6 octombrie 2017.

60. Băncile care aplică pct.59 subpct.1) sau 2) trebuie să dispună de o metodologie formalizată pe baza căreia evaluează dacă activele îndeplinesc cerințele de la literele respective și să notifice această metodologie Băncii Naționale a Moldovei.

61. Portofoliul de tranzacționare pe bază de corelație constă în instrumente financiare derivate de credit de tipul „n-th-to-default”, unde toate instrumentele de referință sunt:

a) fie instrumente pentru un singur nume (single-name instruments), inclusiv instrumente derivate de credit pentru un singur nume (single-name credit derivatives), pentru care există o piață lichidă bidirecțională;

b) fie indici tranzacționați în mod normal, care se bazează pe entitățile de referință în cauză.

62. În sensul pct.61, se consideră că există o piață bidirecțională atunci când există oferte independente, de bună credință, de cumpărare și vânzare, astfel încât în cadrul unei zile să se poată determina un preț corelat în mod rezonabil cu ultimul preț de vânzare sau cu cotații curente competitive, de bună credință, de cumpărare sau de vânzare și să se poată efectua decontarea la acest preț într-un interval relativ scurt potrivit uzanței comerciale.

63. Pozițiile care fac trimitere la oricare dintre următoarele elemente nu sunt incluse într-un portofoliu de tranzacționare pe bază de corelație:

a) un suport care poate fi alocat clasei de expuneri „expuneri de tip retail” sau clasei de expuneri „expuneri garantate cu ipoteci asupra bunurilor imobile” conform abordării standardizate pentru riscul de credit din afara portofoliului de tranzacționare al unei bănci;

b) o creanță asupra unei entități cu scop special, garantată, direct sau indirect, cu o poziție care, în sine, nu ar fi eligibilă pentru includere în portofoliul de tranzacționare pe bază de corelație, în conformitate cu pct.61-63.

64. Banca poate include în portofoliul de tranzacționare pe bază de corelație poziții care nu sunt instrumente financiare derivate de credit de tipul „n-th-to-default”, dar care acoperă alte poziții ale acestui portofoliu, sub rezerva existenței unei piețe lichide bidirecționale, astfel cum se prevede la pct.62, pentru instrumentul respectiv sau suporturile acestuia.

65. O bancă determină cel mai mare dintre următoarele cuantumuri ca cerință de fonduri proprii pentru riscul specific în ceea ce privește portofoliul de tranzacționare pe bază de corelație:

a) cerința totală de fonduri proprii pentru riscul specific care s-ar aplica exclusiv pozițiilor nete lungi din portofoliul de tranzacționare pe bază de corelație;

b) cerința totală de fonduri proprii pentru riscul specific care s-ar aplica exclusiv pozițiilor nete scurte din portofoliul de tranzacționare pe bază de corelație.

Subsecțiunea 2

Calcularea riscului general pe baza scadenței

66. În vederea calculării cerințelor de fonduri proprii pentru acoperirea riscului general, toate pozițiile se ponderează corespunzător scadenței, astfel cum se explică la pct.67, în vederea calculării cerinței de fonduri proprii necesare pentru acoperirea acestora. Această cerință se reduce în cazul în care o poziție ponderată este deținută în paralel cu o poziție ponderată de semn opus, în cadrul aceleiași benzi de scadență. Reducerea cerinței se efectuează de asemenea în cazul în care pozițiile ponderate de semn opus se încadrează în benzi de scadență diferite, nivelul reducerii depinzând atât de faptul că cele două poziții aparțin sau nu aceleiași zone, cât și de zonele specifice în care se încadrează.

67. Banca încadrează pozițiile nete în benzile de scadență corespunzătoare din coloana 2 sau, după caz, coloana 3 a tabelului 3 din prezenta subsecțiune. Banca realizează acest lucru pe baza scadenței reziduale, în cazul instrumentelor cu rată fixă și pe baza perioadei rămase până la următoarea fixare a ratei dobânzii, în cazul instrumentelor la care rata dobânzii este variabilă înainte de scadența finală. Banca face, de asemenea, distincție între instrumentele de datorie cu un cupon de 3 % sau mai mult și cele cu un cupon sub 3 % și, în consecință, le încadrează în coloana 2 sau coloana 3 a tabelului 3 din prezenta subsecțiune. Apoi, banca le înmulțește pe fiecare dintre acestea cu ponderea aferentă benzii de scadență în cauză din coloana 4 a tabelului 3 din prezenta subsecțiune.

68. Ulterior, banca calculează suma pozițiilor lungi ponderate și suma pozițiilor scurte ponderate din fiecare dintre benzile de scadență. Suma rezultată din punerea în corespondență a celor două sume amintite, într-o bandă de scadență dată, reprezintă poziția ponderată pusă în corespondență în acea bandă, în timp ce poziția lungă reziduală sau poziția scurtă reziduală reprezintă poziția ponderată nepusă în corespondență în aceeași bandă. Apoi, se calculează totalul pozițiilor ponderate puse în corespondență din toate benzile.

69. Pentru benzile incluse în fiecare dintre zonele din tabelul 3, banca calculează totalurile pozițiilor lungi ponderate nepuse în corespondență, în vederea determinării poziției lungi ponderate nepuse în corespondență pentru fiecare zonă. În mod similar, totalurile aferente pozițiilor scurte ponderate nepuse în corespondență, de la fiecare bandă dintr-o anumită zonă, se însumează în vederea determinării poziției scurte ponderate nepuse în corespondență pentru acea zonă. Partea aferentă poziției lungi ponderate nepuse în corespondență pentru o zonă dată, care este pusă în corespondență cu poziția scurtă ponderată, nepusă în corespondență pentru aceeași zonă, reprezintă poziția ponderată pusă în corespondență pentru zona respectivă. Partea poziției lungi ponderate, nepuse în corespondență, sau a poziției scurte ponderate, nepuse în corespondență pentru o zonă, care nu poate fi astfel pusă în corespondență, reprezintă poziția ponderată nepusă în corespondență pentru zona respectivă.

Tabelul 3

|

Zonă |

Bandă de scadență |

Pondere (%) |

Variația propusă a ratei dobânzii (%) |

|

|

Cupon de 3% sau mai mult |

Cupon sub 3% |

|||

|

Unu |

0 ≤ 1 lună |

0 ≤ 1 lună |

0,00 |

- |

|

> 1 ≤ 3 luni |

> 1 ≤ 3 luni |

0,20 |

1,00 |

|

|

> 3 ≤ 6 luni |

> 3 ≤ 6 luni |

0,40 |

1,00 |

|

|

> 6 ≤ 12 luni |

> 6 ≤ 12 luni |

0,70 |

1,00 |

|

|

Doi |

> 1 ≤ 2 ani |

> 1,0 ≤ 1,9 ani |

1,25 |

0,90 |

|

> 2 ≤ 3 ani |

> 1,9 ≤ 2,8 ani |

1,75 |

0,80 |

|

|

> 3 ≤ 4 ani |

> 2,8 ≤ 3,6 ani |

2,25 |

0,75 |

|

|

Trei |

> 4 ≤ 5 ani |

> 3,6 ≤ 4,3 ani |

2,75 |

0,75 |

|

> 5 ≤ 7 ani |

> 4,3 ≤ 5,7 ani |

3,25 |

0,70 |

|

|

> 7 ≤ 10 ani |

> 5,7 ≤ 7,3 ani |

3,75 |

0,65 |

|

|

> 10 ≤ 15 ani |

> 7,3 ≤ 9,3 ani |

4,50 |

0,60 |

|

|

> 15 ≤ 20 ani |

> 9,3 ≤ 10,6 ani |

5,25 |

0,60 |

|

|

> 20 ani |

> 10,6 ≤ 12,0 ani |

6,00 |

0,60 |

|

|

|

> 12,0 ≤ 20,0 ani |

8,00 |

0,60 |

|

|

|

> 20 ani |

12,50 |

0,60 |

|

70. Cuantumul aferent poziției lungi sau scurte ponderate, nepuse în corespondență în zona unu, care este pus în corespondență cu poziția scurtă sau lungă ponderată nepusă în corespondență din zona doi, reprezintă poziția ponderată pusă în corespondență între zonele unu și doi. Același calcul se realizează ulterior pentru partea rămasă din poziția ponderată nepusă în corespondență din zona doi și poziția ponderată nepusă în corespondență din zona trei, în vederea calculării poziției ponderate puse în corespondență între zonele doi și trei.

71. Banca poate inversa ordinea de la pct.70, astfel încât să calculeze poziția ponderată pusă în corespondență între zonele doi și trei înainte să calculeze poziția respectivă între zonele unu și doi.

72. Apoi, în vederea determinării poziției ponderate puse în corespondență între zonele unu și trei, soldul poziției ponderate nepuse în corespondență din zona unu se pune în corespondență cu cel din zona trei, rămas după ce zona trei a fost pusă în corespondență cu zona doi.

73. Pozițiile reziduale rezultate în urma parcurgerii celor trei proceduri separate de calcul de punere în corespondență prevăzute la pct.70-72 se însumează.

74. Cerința de fonduri proprii a băncii se calculează prin însumarea următoarelor elemente:

a) 10 % din suma pozițiilor ponderate puse în corespondență în toate benzile de scadență;

b) 40 % din poziția ponderată pusă în corespondență din zona unu;

c) 30 % din poziția ponderată pusă în corespondență din zona doi;

d) 30 % din poziția ponderată pusă în corespondență din zona trei;

e) 40 % din poziția ponderată pusă în corespondență între zonele unu și doi și între zonele doi și trei;

f) 150 % din poziția ponderată pusă în corespondență între zonele unu și trei;

g) 100 % din pozițiile ponderate reziduale nepuse în corespondență.

Subsecțiunea 3

Calcularea riscului general pe baza duratei

75. Băncile pot utiliza în vederea calculării cerinței de fonduri proprii pentru riscul general, aferent instrumentelor de datorie, în locul abordării prevăzute la subsecțiunea 2 din prezenta secțiune, o abordare care reflectă durata, cu condiția ca banca să utilizeze acest sistem în mod consecvent.

76. Conform abordării bazate pe durată menționate la pct.75, banca ia valoarea de piață a fiecărui instrument de datorie cu rată fixă și calculează randamentul la scadență al acestuia, care este rata de actualizare implicită pentru titlul respectiv. În cazul instrumentelor cu rată variabilă, banca ia valoarea de piață a fiecărui instrument și calculează randamentul pornind de la ipoteza că principalul este scadent la următoarea dată de fixare a ratei dobânzii.

77. Apoi, banca calculează durata modificată pentru fiecare instrument de datorie pe baza următoarei formule:

unde:

D = durata calculată conform următoarei formule:

unde:

R = randamentul la scadență;

Ct = plata în numerar la momentul t;

M = scadența totală.

Se efectuează corecții ale calculului duratei modificate pentru instrumentele de datorie supuse riscului de plată anticipată.

78. Apoi, banca încadrează fiecare instrument de datorie în zona corespunzătoare a tabelului 4. Banca realizează acest lucru pe baza duratei modificate a fiecărui instrument.

Tabelul 4

|

Zonă |

Durată modificată (în ani) |

Dobândă presupusă (modificare, în %) |

|

Unu |

> 0 ≤ 1,0 |

1,0 |

|

Doi |

> 1,0 ≤ 3,6 |

0,85 |

|

Trei |

> 3,6 |

0,7 |

79. Banca calculează apoi poziția ponderată pe baza duratei, pentru fiecare instrument, prin înmulțirea valorii sale de piață cu durata sa modificată și cu modificarea presupusă a ratei dobânzii aferente unui instrument căruia îi corespunde respectiva durată modificată (a se vedea coloana 3 a tabelului 4).

80. Banca calculează pozițiile lungi ponderate pe baza duratei, precum și pozițiile scurte ponderate pe baza duratei, în cadrul fiecărei zone. Suma rezultată din punerea în corespondență, în fiecare zonă, a pozițiilor lungi ponderate pe baza duratei cu pozițiile scurte ponderate pe baza duratei, reprezintă poziția ponderată pe baza duratei, pusă în corespondență pentru zona respectivă.

81. Apoi, banca calculează pentru fiecare zonă pozițiile ponderate pe baza duratei nepuse în corespondență. În continuare, parcurge procedurile stabilite la pct.70–73, pentru pozițiile ponderate nepuse în corespondență.

82. Ulterior, cerința de fonduri proprii a băncii se calculează ca sumă a următoarelor elemente:

a) 2% din poziția ponderată pe baza duratei, pusă în corespondență pentru fiecare zonă;

b) 40% din pozițiile ponderate pe baza duratei, puse în corespondență între zonele unu și doi și între zonele doi și trei;

c) 150% din poziția ponderată pe baza duratei, pusă în corespondență între zonele unu și trei;

d) 100% din pozițiile reziduale ponderate pe baza duratei, nepuse în corespondență.

Secțiunea 3

Titluri de capital

83. Banca calculează separat suma tuturor pozițiilor nete lungi și suma tuturor pozițiilor nete scurte, în conformitate cu pct.36–38. Suma valorilor absolute ale celor două cifre reprezintă poziția brută totală a băncii.

84. Banca calculează, separat pentru fiecare piață, diferența dintre suma pozițiilor nete lungi și suma pozițiilor nete scurte. Suma valorilor absolute ale acestor diferențe reprezintă poziția netă totală a băncii.

85. În sensul pct.84 semnificația termenului ”piață” înseamnă:

a) pentru zona euro, toate titlurile de capital cotate pe piețe bursiere din statele membre ale Uniunii Europene care au adoptat moneda euro ca monedă națională;

b) pentru alte state, toate titlurile de capital cotate pe piețele bursiere din cadrul unei jurisdicții naționale.

86. Pentru a calcula cerința de fonduri proprii pentru acoperirea riscului specific, banca înmulțește poziția sa brută totală cu 8%.

87. Pentru a calcula cerința de fonduri proprii pentru acoperirea riscului general, banca înmulțește poziția sa netă totală cu 8%.

88. Contractele futures pe indici bursieri, echivalentele delta ale opțiunilor pe contractele futures pe indici bursieri și ale opțiunilor pe indici bursieri, care sunt denumite în continuare, în mod colectiv, „contracte futures pe indici bursieri”, se pot descompune în poziții pe fiecare dintre titlurile de capital componente. Aceste poziții pot fi tratate ca poziții pe titlurile de capital-suport respective și pot fi compensate cu poziții de semn opus pe înseși titlurile de capital-suport. Băncile notifică Banca Națională a Moldovei cu privire la modul în care utilizează acest tratament.

89. În cazul în care un contract futures pe indice bursier nu este descompus în poziții pe fiecare dintre titlurile de capital componente, acesta se tratează ca și un titlu de capital individual.

90. În sensul pct.89, riscul specific al acestui titlu de capital individual poate fi ignorat dacă respectivul contract futures pe indice bursier este tranzacționat pe o bursă și reprezintă un indice relevant cu o diversificare corespunzătoare.

91. Lista indicilor bursieri pentru care sunt disponibile tratamentele prevăzute la pct.90 este inclusă în anexa nr.3 la prezentul regulament.

Secțiunea 4

Angajamente de preluare fermă (underwriting)

92. În cazul angajamentelor de preluare fermă de titluri de datorie și de capital, o bancă poate utiliza procedura ce urmează la calcularea cerințelor de fonduri proprii. În primul rând, banca calculează pozițiile nete prin deducerea pozițiilor aferente angajamentelor de preluare fermă care sunt subscrise sau subangajate de către terțe părți, pe baza unor înțelegeri formale. Banca reduce apoi pozițiile nete cu factorii de reducere prevăzuți în tabelul 5 și calculează cerințele de fonduri proprii utilizând pozițiile reduse aferente angajamentelor de preluare fermă.

Tabelul 5

|

ziua lucrătoare 0; |

100% |

|

ziua lucrătoare 1; |

90% |

|

ziua lucrătoare 2-3; |

75% |

|

ziua lucrătoare 4; |

50% |

|

ziua lucrătoare 5; |

25% |

|

după ziua lucrătoare 5; |

0% |

93. „Ziua lucrătoare zero” este ziua lucrătoare în care banca devine necondiționat angajată în acceptarea unei cantități cunoscute de titluri la un preț convenit.

94. Banca notifică Banca Națională a Moldovei cu privire la modul în care aplică pct.92-93.

Secțiunea 5

Cerințe de fonduri proprii pentru riscul specific aferent pozițiilor acoperite prin instrumente financiare derivate de credit

Subsecțiunea 1

Recunoașterea acoperirilor prin instrumente financiare derivate de credit

95. Banca Națională a Moldovei recunoaște acoperirile prin instrumente financiare derivate de credit, în conformitate cu principiile stabilite la pct.96-102.

96. Băncile tratează poziția pe instrumentul financiar derivat de credit ca fiind un „segment” și poziția acoperită care are același cuantum nominal sau, după caz, cuantumul noțional, ca celălalt „segment”.

97. Se realizează o recunoaștere integrală atunci când valoarea celor două segmente evoluează întotdeauna în direcții opuse și aproximativ în aceeași măsură. Acest lucru se întâmplă în următoarele situații:

a) cele două segmente sunt constituite din instrumente complet identice;

b) o poziție lungă cash este acoperită printr-un instrument de tip „total rate of return swap” (sau invers) și există o corespondență perfectă între obligația de referință și expunerea-suport (respectiv poziția cash). Scadența swapului însuși poate fi diferită față de cea a expunerii-suport.

98. În situațiile prevăzute la pct.97, niciunul dintre cele două segmente ale poziției nu este supus cerințelor de fonduri proprii pentru riscul specific.

99. Se aplică o compensare de 80% atunci când valorile celor două segmente evoluează întotdeauna în direcții opuse și când există o corespondență perfectă în ceea ce privește obligația de referință, în ceea ce privește scadența obligației de referință și cea a instrumentului financiar derivat de credit, precum și în ceea ce privește moneda expunerii-suport. În plus, caracteristicile principale ale instrumentului financiar derivat de credit, prevăzute în contract, nu fac ca modificarea de preț a instrumentului financiar derivat de credit să devieze semnificativ de la modificările de preț ale poziției cash. În măsura în care prin intermediul tranzacției se transferă risc, se aplică o compensare de 80% a riscului specific pentru segmentul din tranzacție cu cerința de fonduri proprii mai mare, în timp ce cerințele pentru riscul specific aferente celuilalt segment sunt zero.

100. În alte situații în afară de cele menționate la pct.97-99, se realizează o recunoaștere parțială în următoarele situații:

1) poziția corespunde cazului descris la pct.97 lit.b), dar există neconcordanță între active, respectiv între obligația de referință și expunerea-suport. În această situație, pozițiile trebuie să îndeplinească și următoarele cerințe:

a) obligația de referință are rang egal sau inferior obligației-suport;

b) obligația-suport și obligația de referință au același debitor și au clauze de tipul „cross-default” sau „cross-acceleration” cu caracter executoriu din punct de vedere legal;

2) poziția corespunde cazului descris la pct.97 lit.a) sau pct.99, dar, în ceea ce privește moneda sau scadența, există neconcordanță între protecția de credit și activul-suport. Neconcordanțele în ceea ce privește moneda se includ în cerința de fonduri proprii pentru riscul valutar;

3) poziția corespunde cazului descris la pct.99 dar, în ceea ce privește activele, există neconcordanță între poziția cash și instrumentul financiar derivat de credit. Totuși, activul-suport este inclus în obligațiile (de livrare), în cadrul documentației instrumentului financiar derivat de credit.

101. În sensul pct.100, pentru a realiza o recunoaștere parțială, în loc de a se însuma cerințele de fonduri proprii pentru riscul specific, aferente fiecărui segment al tranzacției, se aplică doar cea mai mare dintre cele două cerințe de fonduri proprii.

102. În toate situațiile care nu intră sub incidența pct.97-101, se calculează separat câte o cerință de fonduri proprii pentru riscul specific aferentă fiecărui segment al pozițiilor.

Subsecțiunea 2

Recunoașterea acoperirilor prin instrumente financiare derivate de credit de tipul ”first to default” și ”n-th to default”

103. În cazul instrumentelor financiare derivate de credit de tipul „first-to- default” și de tipul „nth-to-default”, pentru realizarea recunoașterii conform subsecțiunii 1 din prezenta secțiune se aplică următorul tratament:

a) atunci când o bancă obține o protecție a creditului pentru o serie de entități de referință-suport pentru un instrument financiar derivat de credit cu condiția ca prima nerambursare din cadrul activelor să declanșeze plata și ca acest eveniment de credit să determine încetarea contractului, banca poate compensa riscul specific pentru entitatea de referință căreia i se aplică cea mai scăzută cerință de fonduri proprii pentru riscul specific dintre entitățile de referință-suport, conform tabelului 2 din pct.58 prezentul regulament;

b) atunci când al n-lea caz de nerambursare din cadrul expunerilor declanșează plata în baza protecției creditului, cumpărătorul protecției poate compensa riscul specific numai dacă protecția a fost obținută și pentru cazurile de nerambursare de la 1 la n-1 sau dacă s-au produs deja n-1 cazuri de nerambursare. În astfel de cazuri se urmează metodologia descrisă la lit.a) pentru instrumentele financiare derivate de credit de tipul „first-to-default”, adaptată corespunzător pentru produsele de tipul „nth-to-default”.

Secțiunea 6

Cerințe de fonduri proprii pentru OPC-uri

Subsecțiunea 1

Cerințe de fonduri proprii pentru OPC-uri

104. Fără a aduce atingere altor dispoziții din prezenta secțiune, pozițiile pe OPC-uri sunt supuse unei cerințe de fonduri proprii pentru riscul de poziție (specific și general) de 32%.

105. Fără a aduce atingere dispozițiilor de la subsecțiunea 2, secțiunea 1, capitolul IV, corelate cu tratamentul modificat pentru aur prevăzut la pct.119, pozițiile pe OPC-uri sunt supuse unei cerințe de fonduri proprii pentru riscul de poziție (specific și general) și pentru riscul valutar de 40 %.

106. Cu excepția cazurilor în care se prevede altfel la subsecțiunea 3 din prezenta secțiune, nu este permisă compensarea între investițiile-suport ale unui OPC și alte poziții deținute de bancă.

Subsecțiunea 2

Criterii generale pentru OPC-uri

107. OPC-urile sunt eligibile pentru abordarea prevăzută la subsecțiunea 3 din prezenta secțiune atunci când sunt îndeplinite cumulativ următoarele condiții:

1) prospectul de emisiune al OPC-ului sau documentul echivalent include toate elementele următoare:

a) categoriile de active în care OPC-ul este autorizat să investească;

b) dacă se aplică limite în ceea ce privește investițiile, limitele relative și metodologiile de calcul al acestora;

c) dacă este permis efectul de levier, nivelul maxim al efectului de levier;

d) dacă sunt permise tranzacțiile cu instrumente financiare derivate extrabursiere sau tranzacțiile de răscumpărare ori tranzacțiile de dare sau luare de titluri cu împrumut, o politică de limitare a riscului de contraparte ce rezultă din aceste tranzacții;

2) activitățile OPC-ului sunt raportate în cadrul raportărilor semestriale și anuale pentru a permite efectuarea unei evaluări a activelor și pasivelor, a rezultatului financiar și a operațiunilor aferente perioadei de raportare;

3) acțiunile sau unitățile OPC-ului sunt rambursabile în numerar, din activele organismului, pe bază zilnică, la cererea deținătorului unității;

4) investițiile în OPC sunt separate de activele administratorului OPC- ului;

5) este efectuată o evaluare adecvată a riscului OPC-ului de către banca investitoare.

6) OPC-urile trebuie să fie administrate de persoane supuse unei supravegheri conform Legii privind piaţa de capital nr. 171 din 11.07.2012 sau unei legislații echivalente din statul de origine al OPC-ului.

Subsecțiunea 3

Metode specifice pentru OPC-uri

108. În cazul în care banca cunoaște de investițiile-suport ale OPC-ului pe bază zilnică, banca poate ține cont de acestea pentru a calcula cerințele de fonduri proprii pentru riscul de poziție (general și specific). În baza acestei abordări, pozițiile pentru OPC sunt tratate ca poziții pe investițiile-suport ale OPC. Este permisă compensarea între pozițiile pe investițiile-suport ale OPC-ului și alte poziții deținute de bancă, atât timp cât banca deține un număr suficient de acțiuni sau unități pentru a permite răscumpărarea/crearea, pe seama acestor acțiuni/unități, a investițiilor-suport.

109. Banca poate calcula cerințele de fonduri proprii pentru riscul de poziție (general și specific) aferent pozițiilor pe OPC-uri, luând în considerare poziții care reprezintă pozițiile necesare pentru a reproduce componența și performanța indicelui sau coșului fix de titluri de capital sau titluri de datorie, generate extern, menționate la lit.a), sub rezerva îndeplinirii următoarelor condiții:

a) scopul mandatului OPC-ului este de a reproduce componența și performanța indicelui sau coșului fix de titluri de capital sau titluri de datorie, generate extern;

b) poate fi stabilit în mod clar, pe o perioadă minimă de șase luni, un coeficient de corelație minimă între randamentele zilnice ale OPC-ului și indicele sau coșul de titluri de capital sau titluri de datorie pe care OPC-ul îl reproduce de 0,9 între modificările zilnice de preț ale OPC-ului și indicele sau coșul de titluri de capital sau titluri de datorie pe care OPC-ul îl reproduce.

110. În cazul în care banca nu cunoaște de investițiile-suport ale OPC-ului pe bază zilnică, banca poate calcula cerințele de fonduri proprii pentru riscul de poziție (general și specific), sub rezerva îndeplinirii următoarelor condiții:

a) se presupune că OPC-ul investește, în primul rând, până la limita maximă permisă potrivit mandatului său în clasele de active care atrag cea mai mare cerință de fonduri proprii pentru riscul de poziție (general și specific, separat) și apoi continuă să facă investiții în ordine descrescătoare până când se atinge limita totală maximă până la care poate investi. Poziția pe OPC se tratează ca o deținere directă a poziției ipotetice;

b) la calculul cerinței de fonduri proprii pentru riscul de poziție (specific și general, separat), banca ține cont de expunerea indirectă maximă pe care ar putea să o înregistreze prin asumarea de poziții cu efect de levier prin intermediul OPC-ului, prin creșterea proporțională a poziției pe OPC până la nivelul maxim al expunerii față de investițiile-suport, care rezultă din mandat;

c) în cazul în care cerința de fonduri proprii pentru riscul de poziție (general și specific, împreună), calculată conform prezentului punct, o depășește pe cea prevăzută la pct.104-105, cerința de fonduri proprii este plafonată la acel nivel.

111. Banca se poate baza pe următoarele părți terțe în ceea ce privește calcularea și raportarea cerințelor de fonduri proprii pentru riscul de poziție aferent pozițiilor pe OPC-uri care corespund cazurilor descrise la prezentul punct și la pct.108-110, în conformitate cu metodele prevăzute în prezentul capitol:

a) depozitarul OPC-ului, cu condiția ca OPC-ul să investească exclusiv în titluri și să depoziteze toate titlurile la acest depozitar.

Corectitudinea calculului efectuată conform prezentului punct trebuie confirmată de o societate de audit extern.

CAPITOLUL IV

Cerințe de fonduri proprii pentru riscul valutar

Secțiunea 1

Regula minimă privind ponderarea pentru riscul valutar

112. Dacă valoarea poziției totale nete pe valută și pe aur a unei bănci, calculată conform procedurii prevăzute la subsecțiunea 1 din prezenta secțiune, depășește 2% din totalul fondurilor proprii, banca calculează o cerință de fonduri proprii pentru riscul valutar. Cerința de fonduri proprii pentru riscul valutar este egală cu suma dintre poziția totală netă pe valută și poziția totală netă pe aur în moneda de raportare, înmulțită cu 8%.

Subsecțiunea 1

Calculul poziției totale nete pe valute

113. Poziția deschisă netă a băncii pe fiecare valută și pe aur se calculează ca sumă a următoarelor elemente (pozitive sau negative):

a) poziția spot netă (respectiv toate elementele de activ din care se scad elementele reprezentând datorii, inclusiv dobânda calculată și neajunsă la scadență, pe valuta în cauză sau, pentru aur, poziția netă spot pe aur);

b) poziția forward netă, reprezentând toate sumele de primit din care se scad toate sumele de plătit în cadrul tranzacțiilor forward pe valută și pe aur, inclusiv futures pe valută și pe aur și principalul aferent swapurilor pe valută care nu se reflectă în poziția spot;

c) garanții irevocabile și instrumente similare care urmează a fi, cu siguranță, executate și, probabil, nu vor fi recuperate;

d) echivalentul delta net sau calculat în funcție de delta al portofoliului total de opțiuni pe valută și pe aur;

e) valoarea de piață a altor opțiuni.

114. Valoarea delta utilizată în scopurile lit.d) de la pct.113 este cea a bursei în cauză. În cazul opțiunilor extrabursiere sau în cazul în care valoarea delta nu este disponibilă la bursa în cauză, banca poate calcula ea însăși valoarea delta cu ajutorul unui model adecvat, cu aprobarea Băncii Naționale a Moldovei. Aprobarea se acordă dacă modelul estimează în mod adecvat rata de modificare a valorii opțiunii sau warrantului în raport cu modificările minore ale prețului de piață al suportului.

115. Banca poate include venituri/cheltuieli viitoare nete care nu sunt încă înregistrate dar sunt deja acoperite în întregime, dacă procedează astfel în mod consecvent.

116. Banca poate descompune pozițiile nete pe valute compozite pe valutele componente în funcție de cotele în vigoare.

117. Orice poziții pe care o bancă le-a luat în mod deliberat pentru a se acoperi împotriva efectului advers al cursului de schimb asupra indicatorilor săi conform prevederilor Regulamentului cu privire la fonduri proprii și cerințe de capital (aprobat prin HCE al BNM nr.109 din 24.05.2018) pot fi, cu aprobarea Băncii Naționale a Moldovei, excluse de la calculul pozițiilor valutare deschise nete. Aceste poziții trebuie să fie de natură netranzacționabilă sau structurală, iar orice modificare a condițiilor privind excluderea lor necesită aprobarea explicită a Băncii Naționale a Moldovei. Același tratament supus acelorași condiții ca și cele de mai sus poate fi aplicat pozițiilor pe care o bancă le are în legătură cu elemente care sunt deja deduse la calculul fondurilor proprii.

118. O bancă poate utiliza valoarea prezentă netă la calculul poziției deschise nete pe fiecare valută și pe aur, cu condiția ca banca să aplice această abordare în mod consecvent.

119. Pozițiile lungi și scurte nete pe fiecare valută, alta decât moneda de raportare, precum și poziția lungă sau scurtă netă pe aur, se transformă în moneda de raportare la cursul spot. Aceste poziții sunt apoi adunate separat pentru a forma totalul pozițiilor nete scurte și respectiv totalul pozițiilor nete lungi. Cel mai mare dintre aceste două totaluri reprezintă poziția totală netă pe valută a băncii.

120. Banca reflectă în mod adecvat riscurile asociate cu opțiunile, altele decât riscul delta, în cerințele de fonduri proprii conform pct.43.

Subsecțiunea 2

Riscul valutar al OPC-urilor

121. În sensul subsecțiunii 1 din prezenta secțiune, în ceea ce privește OPC-urile, se iau în considerare pozițiile pe valută efective ale OPC-ului.

122. Banca se poate baza pe raportările următoarelor părți terțe privind pozițiile pe valută ale OPC-ului:

a) instituția depozitară a OPC-ului, cu condiția ca OPC-ul să investească exclusiv în titluri și să depoziteze toate titlurile la această instituție depozitară.

123. Corectitudinea calculului efectuată conform pct.122 trebuie confirmată de o societate de audit extern.

124. Dacă o bancă nu are cunoștință de pozițiile pe valută ale unui OPC, se presupune că acesta a investit până la limita maximă permisă potrivit mandatului OPC-ului privind investițiile în valută, iar banca trebuie să ia în considerare, atunci când calculează cerința de fonduri proprii pentru riscul valutar în ceea ce privește pozițiile din portofoliul de tranzacționare, expunerea indirectă maximă pe care ar putea să o înregistreze prin asumarea de poziții cu efect de levier prin intermediul OPC-ului.

125. În sensul pct.124, aceasta se realizează prin creșterea proporțională a poziției pe OPC până la nivelul maxim al expunerii față de investițiile-suport care rezultă din mandatul privind activitatea de investire. Poziția ipotetică pe valută a OPC-ului se tratează ca o valută distinctă potrivit tratamentului aplicabil investițiilor în aur, cu adăugarea poziției lungi totale la poziția valutară deschisă lungă totală și a poziției scurte totale la poziția valutară deschisă scurtă totală, în situația în care direcția investiției OPC-ului este disponibilă.

126. Potrivit pct.124-125 nu este permisă compensarea între aceste poziții înainte de efectuarea calculului.

Secțiunea 2

Valute strâns corelate

127. Banca poate să mențină cerințe de fonduri proprii mai mici pentru pozițiile pe valute strâns corelate relevante.

128. În sensul prezentei secțiuni, se consideră că două valute sunt strâns corelate numai dacă, în următoarele 10 zile lucrătoare, apariția unei pierderi, din poziții egale și opuse pe astfel de valute, de 4% sau mai puțin din valoarea respectivei poziții puse în corespondență (exprimată în moneda de raportare), are o probabilitate — calculată pe baza ratelor de schimb zilnice pe ultimii trei sau cinci ani — de cel puțin 99%, când se folosește o perioadă de observare de trei ani, și de cel puțin 95%, când se folosește o perioadă de observare de cinci ani.

129. Cerința de fonduri proprii pentru poziția pusă în corespondență, pe două valute strâns corelate, este de 4% înmulțit cu valoarea poziției puse în corespondență.

130. Perechile de valute care îndeplinesc cerințele de la pct.127-129 sunt prevăzute în anexa nr.4 la prezentul regulament.

131. La calcularea cerințelor prevăzute în această secțiune, banca poate să nu ia în considerare pozițiile pe valute care fac obiectul unui acord interguvernamental obligatoriu din punct de vedere legal de limitare a variației acestora față de alte valute prevăzute în acordul respectiv.

132. În sensul pct.131, banca își calculează pozițiile puse în corespondență pe aceste valute și le supune unei cerințe de fonduri proprii care să nu fie mai mică de jumătate din variația maximă permisă valutelor în cauză, prevăzută în respectivul acord interguvernamental.

133. Cerința de fonduri proprii pentru pozițiile puse în corespondență pe valute ale statelor membre ale Uniunii Europene participante la cea de-a doua etapă a uniunii economice și monetare poate fi calculată prin înmulțirea valorii aferente acestor poziții puse în corespondență cu 1,6 %.

134. Doar pozițiile nepuse în corespondență pe valutele menționate în prezenta secțiune se includ în poziția deschisă netă totală conform pct.119.

135. În cazul în care datele privind ratele de schimb zilnice pe ultimii trei sau cinci ani - referitoare la poziții egale și opuse pe două valute pe perioada următoarelor 10 zile lucrătoare - arată că cele două valute sunt perfect corelate pozitiv și că banca se poate confrunta oricând cu un spread zero între cotațiile bid și ask pe tranzacțiile respective, banca poate, cu aprobarea explicită a Băncii Naționale a Moldovei, să aplice o cerință de fonduri proprii de 0% până la 31.12.2018 inclusiv.

CAPITOLUL V

Cerințe de fonduri proprii pentru riscul de marfă

Secțiunea 1

Activitățile și pozițiile care generează risc de marfă

136. Sub rezerva pct.137–148, băncile își calculează cerința de fonduri proprii pentru riscul de marfă utilizând una dintre metodele prevăzute la secțiunea 2, subsecțiunile 1 – 3 din prezentul capitol.

137. Băncile care desfășoară activități cu instrumente financiare a căror suport sunt materii prime agricole și dețin sau își asumă poziții în aceste instrumente pot stabili cerințele de fonduri proprii aferente mărfurilor suport la sfârșitul fiecărui an pentru anul următor, dacă sunt îndeplinite cumulativ următoarele condiții: