Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

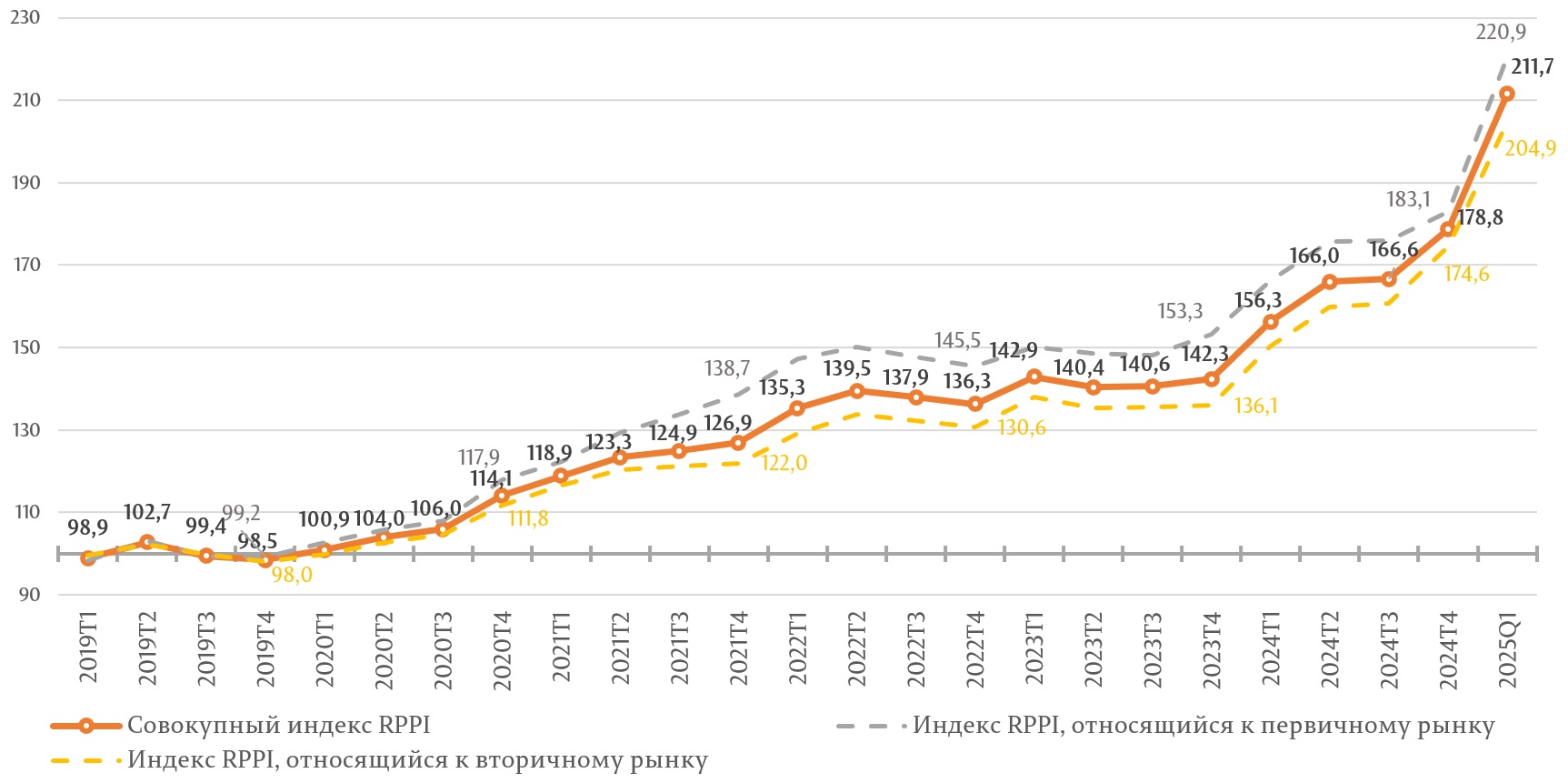

Тесная взаимосвязь финансово-банковской среды с рынком недвижимости является важной темой исследований, проводимых Национальным банком Молдовы с целью анализа рисков, возникающих в результате возможных потрясений на рынке недвижимости. Одним из инструментов, используемых НБМ, является индекс цен на жилую недвижимость (RPPI). Результаты по итогам первого квартала 2025 года впервые свидетельствуют об ускоренном росте цен на рынке жилой недвижимости, как в первичном, так и во вторичном сегменте, что во многом обусловлено расширением доступа к финансированию в рамках правительственной программы «Prima Casă Plus», предназначенной для семей в Республике Молдова для улучшения условий жизни.

Совокупный индекс RPPI составил 211,7%, увеличившись на 18,4% по сравнению с четвертым кварталом 2024 года и на 35,4% по сравнению с первым кварталом 2024 года.

Индекс RPPI, связанный с ценой предложения на первичном рынке, составил 220,9%, увеличившись на 20,6% по сравнению с четвертым кварталом 2024 года и на 32,9% по сравнению с первым кварталом 2024 года.

Индекс RPPI, связанный с ценой предложения на вторичном рынке, составил 204,9%, увеличившись на 17,4% по сравнению с четвертым кварталом 2024 года и на 36,3% по сравнению с первым кварталом 2024 года.

Рисунок 1. Индекс RPPI, % (среднее_2019=100)

Источник: НБМ

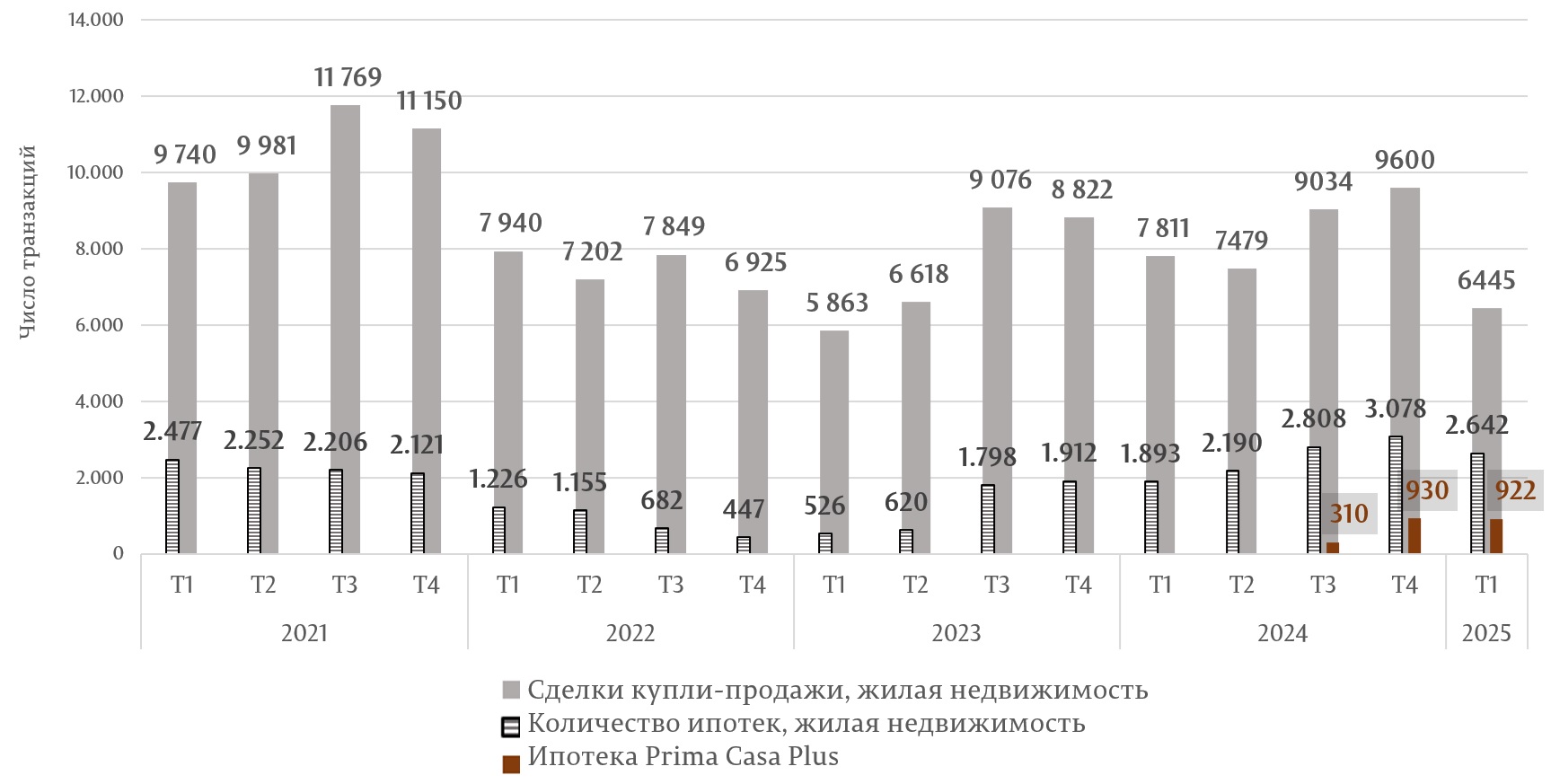

Параллельно с этим на рынке жилой недвижимости наблюдаются признаки замедления сделок (Рисунок 2), что выражается в сокращении количества сделок купли-продажи жилья, а также в уменьшении количества объектов недвижимости, приобретенных с использованием ипотечных кредитов.

Рисунок 2. Объем купли-продажи жилой недвижимости в Кишиневе

Источник: Разработано НБМ на основе данных ПУ Кадастра недвижимости

Сокращение количества сделок свидетельствует о том, что рост цен на недвижимость начал сдерживать спрос, поскольку потенциальных покупателей стало меньше, учитывая такие цены. Доля сделок, финансируемых за счет ипотечных кредитов, в анализируемый период увеличивалась, при этом ипотека оставалась важным источником спроса на рынке недвижимости. По итогам четвертого квартала 2024 года доля сделок купли-продажи, финансируемых за счет ипотечных кредитов, составляла 32,1%, однако к концу первого квартала 2025 года данный показатель достиг уровня 41,0% (увеличившись на 8,9 п. п.) на фоне существенного снижения количества сделок в первом квартале 2025 года по сравнению с предыдущим кварталом (-32,9%).

Данный факт свидетельствует о снижении возможностей населения осуществлять закупки за счет собственных источников и все более частом обращении к банковским решениям. Привлекательность ипотечного кредитования объясняется программой «Prima Casă Plus», которая расширила возможности кредитования за счет увеличения суммы финансирования и возможности финансирования всей стоимости приобретаемого жилья. С момента запуска программы в третьем квартале 2024 года количество ипотечных кредитов, выданных в рамках программы за квартал, увеличилось с 310 кредитов в третьем квартале 2024 года до 922 кредитов в первом квартале 2025 года. Это увеличение консолидировало долю соответствующих кредитов в общем количестве ипотечных договоров, зарегистрированных за квартал, следующим образом: третий квартал 2024 года — 11,0%, четвертый квартал 2024 года — 30,2% и первый квартал 2025 года — 34,9%. Данный факт свидетельствует о снижении потенциала населения к приобретению жилья за счет собственных средств и, таким образом, увеличение доли кредитов, выдаваемых по программе «Prima Casă Plus», может привести к сближению точки входа населения на рынок недвижимости с суммой, финансируемой на один договор в рамках программы (2,5 млн леев). Этот уровень можно оценить в сравнении с медианой цен предложения, учитываемых для RPPI, поскольку он может представлять собой ориентир, к которому можно ожидать сближения в среднесрочной перспективе. В частности, в первом квартале 2025 года медианная цена на объект недвижимости в Кишиневе выросла примерно с 89 000 евро до 104 500 евро, что соответствует упомянутой выше динамике RPPI. При данных условиях можно ожидать, что уровень цен будет расти до тех пор, пока медиана, наблюдаемая на рынке Кишинева, не приблизится к евроэквиваленту 2,5 млн леев (примерно 127 800 евро). После сближения медианного значения может наблюдаться стагнация количества сделок купли-продажи из-за снижения потенциала домохозяйств, которые могли бы претендовать на получение услуг по финансированию покупки недвижимости, а также миграции торговой активности в другие регионы, помимо Кишинева (что потребует перекалибровки RPPI, поскольку в настоящее время он рассчитывается на основе данных, относящихся к муниципию Кишинэу).

В то же время НБМ осуществляет постоянный и активный надзор за банковской системой, внимательно следя за учреждениями, которые благодаря своей надежной практике управления рисками уже способствуют финансовой стабильности. В этой связи у НБМ имеется полный набор макропруденциальных инструментов — от буферов капитала до отраслевых и ориентированных на заемщиков лимитов риска, призванных повысить устойчивость всего финансового сектора.