Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Raport asupra inflației nr.4, noiembrie 2013

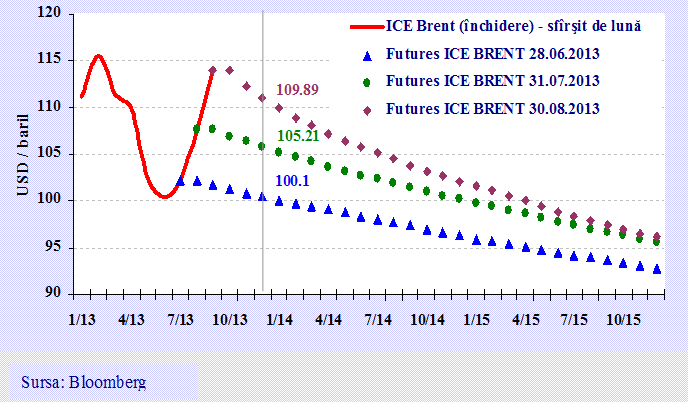

Formula modelului macroeconomic deschis caracteristică pentru majoritatea ţărilor implică dependenţa semnificativă a evoluţiei economice de traiectoria variabilelor economice de importanţă internaţională. Respectiv, orice prognoză macroeconomică de nivel naţional, cît şi internaţional are la bază ipotezele evoluţiei variabilelor mediului macroeconomic extern, precizia valorilor estimate ale acestora fiind esenţială pentru obţinerea unor prognoze veridice şi cu deviaţie minimă de la valorile efective. Printre aceste variabile putem menţiona: preţul petrolului, ratele de schimb pentru cele mai importante monede, preţurile internaţionale la materiile prime, indicii bursieri, valoarea acţiunilor etc. O opţiune avantajoasă în procesul de prognoză reprezintă utilizarea valorilor prognozate pentru variabilele menţionate mai sus în baza contractelor futures.

Contractele futures reprezintă contracte standardizate între două părţi de a cumpăra sau vinde un activ la cantitatea standard şi calitatea specificată pentru un preţ convenit astăzi (preţul futures sau preţul de exercitare), cu livrarea şi plata în viitor la o dată specificată (data de livrare). Contractele sînt negociate la burse, care acţionează ca un intermediar între cele două părţi. De aceea, pe lîngă denumirea activului este indicată de cele mai multe ori şi bursa unde se cotează activul, de exemplu ICE Brent Crude Oil – preţul în USD pentru un baril de petrol de marca Brent cotat la platforma electronică Intercontinental Exchange sau CBOT Wheat - preţul în cenţi (SUA) pentru un obroc de grîu cotat la Chicago Board of Trade. În multe cazuri, activul suport la un contract futures poate să nu reprezinte mărfuri tradiţionale, ci active financiare, elementul de bază fiind orice instrument financiar (valută, obligaţiuni). De asemenea, activul suport poate constitui un element activ intangibil sau de referinţă, cum ar fi indicii bursieri sau ratele dobînzilor.

În contextul elaborării prognozelor macroeconomice, apelarea la contractele futures este indispensabilă, elementul primordial constituind frecvenţa relativ înaltă de reflecţie a reacţiei activului cotat la factorii de influenţă a acestora, adică în fiecare minut pe parcursul zilei de lucru a bursei în cauză. Diferenţa dintre indicii de la diferite burse care reflectă modificarea sub acţiunea factorilor de influenţă se datorează fusului orar. Astfel, este inutilă elaborarea unui model macroeconomic de prognoză a preţului la petrol, metale, cereale etc., în condiţiile în care contractele futures pentru activele în cauză reflectă modificările de ultim moment ale cererii şi ofertei pentru activele vizate. Totodată, pentru a obţine prognoze comparabile în timp, este necesară respectarea unei anumite frecvenţe de utilizare a valorilor contractelor futures în cadrul modelului de prognoză.

În graficul nr.1 sînt reflectate valorile la închiderea burselor în ultimele zile lucrătoare ale lunilor iunie – august 2013 pentru preţul petrolului de marca Brent. Din grafic se observă că odată cu creşterea preţului spot, cresc semnificativ şi valorile pentru contractele futures pe un termen de aproximativ 6 luni, evoluţia inversă fiind caracteristică valorilor contractelor futures pentru perioada de peste 2 ani –modificările sînt practic nesemnificative, în urma reducerii primei de risc pe termen lung.