Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Pe parcursul semestrului I al anului 2022, Banca Națională a Moldovei (BNM) a continuat procesul de supraveghere prudențială a băncilor din Republica Moldova, urmărind respectarea cerințelor legale, în vederea asigurării stabilității și viabilității sistemului bancar.

Sectorul bancar, în semestrul I al anului 2022, conform datelor prezentate de către bănci, s-a caracterizat prin lichiditate înaltă și prin creșterea activelor, creditelor, fondurilor proprii și depozitelor băncilor. Profitul aferent exercițiului în comparație cu perioada similară a anului precedent s-a majorat, preponderent, ca urmare a majorării veniturilor din dobânzi și a veniturilor neaferente dobânzilor.

Totodată, s-a micșorat volumul depozitelor persoanelor fizice și al depozitelor persoanelor juridice ca urmare a retragerilor efectuate în prima parte a anului. De asemenea, a fost înregistrată majorarea în valoarea absolută a creditelor expirate și a celor neperformante și, ca rezultat, o înrăutățire ușoară a indicatorilor calității portofoliului de credite comparativ cu finele anului precedent.

La situația din 30.06.2022, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. O bancă era supravegheată în cadrul regimului de intervenție timpurie aplicat la data de 11.01.2019. Ulterior, prin hotărârile Comitetului executiv al BNM a fost prelungită perioada de desemnare a administratorilor temporari până la data de 28.10.2022. Actualmente, urmare a modificărilor înregistrate în structura acționariatului băncii, are loc completarea organelor de conducere.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 30.06.2022, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către bănci, a înregistrat următoarele tendințe:

Activele și obligațiunile

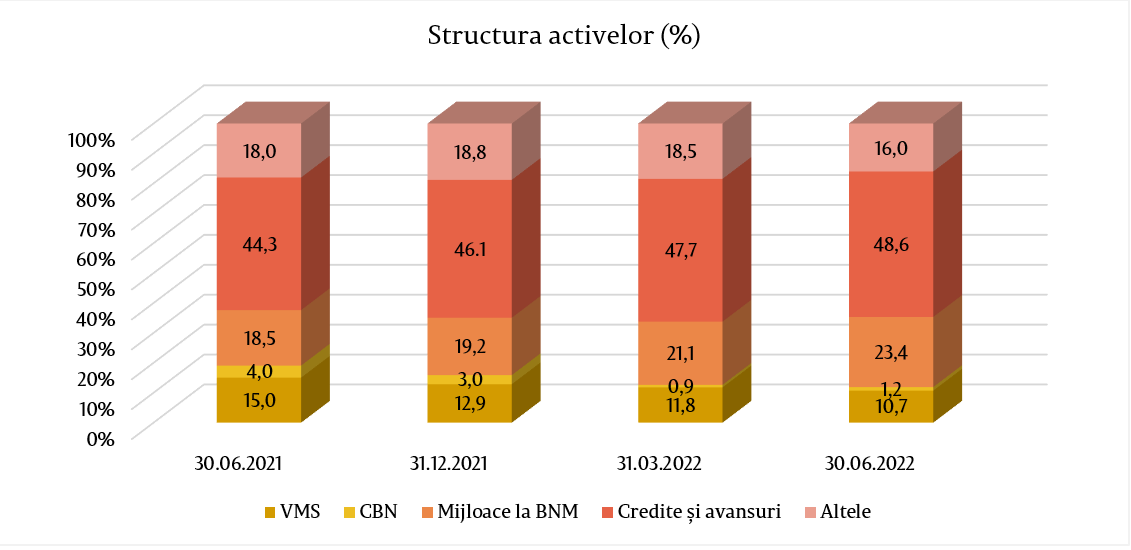

Activele totale au constituit 120,4 miliarde lei, majorându-se pe parcursul semestrului I al anului 2022 cu 1,6% (1,9 miliarde lei).

În structura activelor, ponderea cea mai mare a revenit articolului din bilanț „Credite și avansuri la cost amortizat”, care a constituit 48,6% (58,6 miliarde lei), fiind în creștere cu 2,5 puncte procentuale (p.p.) față de finele anului precedent.

Ponderea mijloacelor la BNM a constituit 23,4% (28,2 miliarde lei), fiind în creștere cu 4,2 p.p., iar ponderea investițiilor băncilor în valorile mobiliare de stat și în certificatele Băncii Naționale a constituit 11,9% (14,3 miliarde lei), fiind în descreștere cu 4,0 p.p. Restul activelor, care constituie 16,0% (19,3 miliarde lei), sunt menținute de către bănci în alte bănci, în numerar, imobilizări corporale, imobilizări necorporale etc. Ponderea acestora s-a micșorat cu 2,8 p.p.

Soldul brut (prudențial) al creditelor a constituit 50,0% din totalul activelor sau 60,2 miliarde lei, majorându-se pe parcursul perioadei analizate cu 6,8% (3,8 miliarde lei). Totodată, volumul creditelor noi acordate pe parcursul semestrului I al anului 2022 s-a majorat cu 1,3% față de aceeași perioadă a anului precedent.

Cea mai mare creștere pe parcursul semestrului I al anului 2022 a fost înregistrată la creditele acordate pentru procurarea /construcția imobilului, al căror sold a crescut cu 1,0 miliarde lei (9,0%), până la 12,5 miliarde lei, la creditele acordate mediului financiar nebancar – cu 591,4 milioane lei (32,8%), până la 2,4 miliarde lei, la creditele acordate persoanelor fizice care practică activitate – cu 461,0 milioane lei (40,2%), până la 1,6 miliarde lei, la creditele acordate comerțului – cu 313,9 milioane lei (2,6%), până la 12,5 miliarde lei și la creditele de consum – cu 313,8 milioane lei (3,0%), până la 10,8 miliarde lei.

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a majorat cu 0,6 p.p., constituind 6,7% la 30.06.2022, indicatorul menționat variind de la 2,0% până la 10,7%, în funcție de bancă.

Totodată, creditele neperformante în valoare absolută au crescut cu 17,1% (590,1 milioane lei), constituind 4,1 miliarde lei.

În perioada analizată s-au majorat creditele expirate cu 6,8% (118,4 milioane lei) până la 1,9 miliarde lei. Ponderea creditelor expirate în totalul creditelor a constituit 3,1%, fiind la același nivel ca și la 31.12.2021, variind de la 0,8% până la 10,0 %, în funcție de bancă.

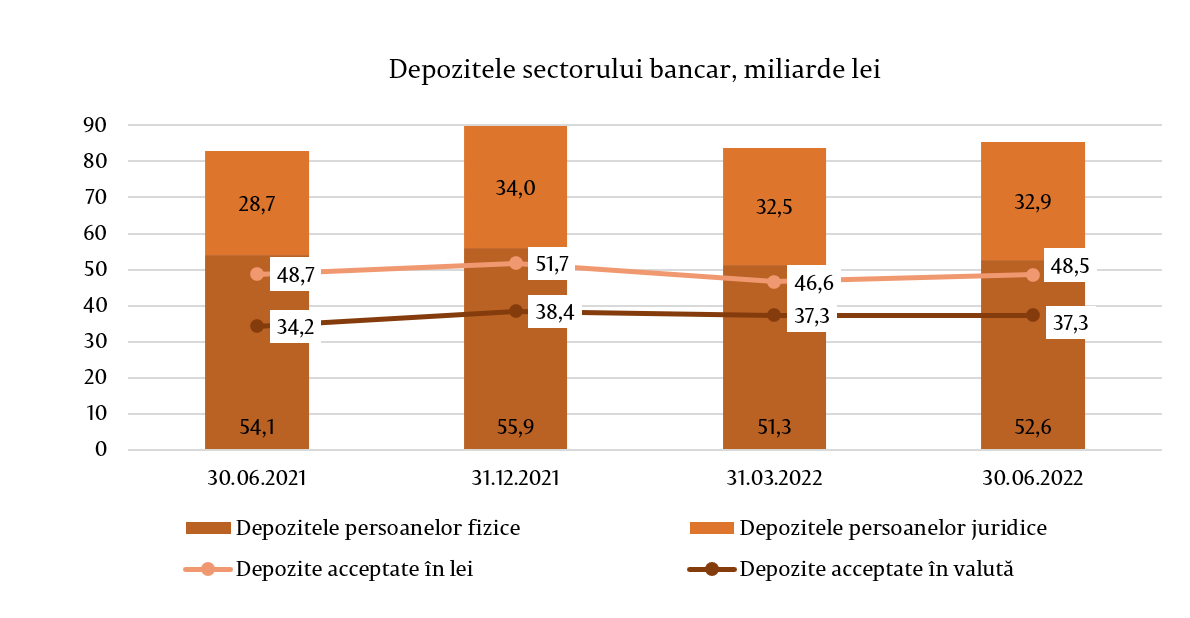

Totodată, în perioada de referință s-a înregistrat descreșterea soldului depozitelor, generată, preponderent, de evenimentele externe. Conform rapoartelor prudențiale, acesta s-a micșorat cu 4,3 miliarde lei sau cu 4,8%, constituind 85,8 miliarde lei (depozitele persoanelor fizice au constituit 61,3% din totalul depozitelor, depozitele persoanelor juridice – 38,4% și depozitele băncilor – 0,3%), urmare micșorării soldului depozitelor persoanelor fizice cu 3,4 miliarde lei (6,0%), până la 52,6 miliarde lei, a depozitelor persoanelor juridice cu 1,1 miliarde lei (3,2%), până la 32,9 miliarde lei. Concomitent, depozitele băncilor s-au majorat cu 150,4 milioane lei (101,6%), până la 298,5 milioane lei.

În totalul depozitelor, 56,5% au revenit depozitelor în lei, soldul micșorându-se cu 3,2 miliarde lei (6,2%) comparativ cu sfârșitul anului precedent și a constituit 48,5 miliarde lei la 30.06.2022. Depozitele în valută au constituit 43,5% din totalul depozitelor, soldul acestora s-a micșorat pe parcursul perioadei de referință cu 1,1 miliarde lei (2,8%), alcătuind 37,3 miliarde lei (retragerea depozitelor în valută - echivalentul a 1,9 miliarde lei, reevaluarea pozitivă a depozitelor în valută – 829,1 milioane lei).

Veniturile și rentabilitatea

La 30.06.2022, profitul în sistemul bancar a însumat 1,6 miliarde lei, majorându-se cu 80,4% (726,0 milioane lei) comparativ cu perioada similară a anului precedent.

Majorarea profitului a fost determinată de majorarea veniturilor din dobânzi cu 1,4 miliarde lei (60,9%) (în principal de la activitatea de creditare), a veniturilor din diferențele de curs valutar – cu 249,8 milioane lei (47,9%), a veniturilor din onorarii și comisioane cu 243,8 milioane lei (21,1%). Concomitent, s-au majorat cheltuielile neaferente dobânzilor (cheltuielile privind onorarii și comisioane, cheltuielile administrative, provizioane, deprecierea activelor financiare și nefinanciare etc.) cu 941,2 milioane lei (36,7%) și cheltuielile cu dobânzi - cu 252,2 milioane lei (42,1%).

Veniturile totale au constituit 6,0 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 1,9 miliarde lei (42,7%). Dintre care veniturile din dobânzi au constituit 3,7 miliarde lei (62,4%), iar veniturile neaferente dobânzilor – 2,2 miliarde lei (37,6%).

Concomitent, cheltuielile totale au constituit 4,4 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 1,2 miliarde lei (37,7%). Dintre care cheltuielile cu dobânzile au constituit 851,5 milioane lei (19,5%) din totalul cheltuielilor, iar cheltuielile neaferente dobânzilor – 3,5 miliarde lei (80,5%) din totalul cheltuielilor.

La 30.06.2022, rentabilitatea activelor și rentabilitatea capitalului au constituit 2,7% și, respectiv, 15,9%, fiind în creștere cu 0,7 p.p. și, respectiv, cu 3,7 p.p. comparativ cu sfârșitul anului precedent.

Conformarea cu cerințele prudențiale

Pe parcursul semestrului I al anului 2022, băncile au continuat să mențină indicatorii lichidității la un nivel înalt, peste limitele reglementate.

Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,74 (limita ≤1), variind de la 0,33 până la 0,89, în funcție de bancă, fiind practic la același nivel ca și la finele anului 2021.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și care nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, de asemenea, a fost respectat de către toate băncile, variind de la 1,54, pe banda de scadență până la o lună inclusiv, până la 95,2, pe banda de scadență între 6 și 12 luni inclusiv.

Indicatorul privind acoperirea necesarului de lichiditate pe sector a constituit 223,7% (limita ≥ 80% - începând cu 1 ianuarie 2022), variind de la 139,2% până la 519,3%, fiind în micșorare cu 134,6 p.p. comparativ cu finele anului precedent.

Conform rapoartelor prezentate de bănci la situația din 30.06.2022, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 29,3%, fiind în majorare cu 3,4 p.p. față de finele anului precedent, variind între 22,1% și 63,4%. Toate băncile au respectat indicatorul „Rata fondurilor proprii totale” (≥10%).

De asemenea, toate băncile au respectat cerința indicatorului „Rata fondurilor proprii totale”, luând în considerare amortizoarele de capital.

La situația din 30.06.2022, fondurile proprii totale au constituit 17,7 miliarde lei și au înregistrat o creștere de 16,3% (2,5 miliarde lei). Creșterea fondurilor proprii, în principal, a fost determinată de reflectarea de către bănci a profiturilor eligibile după desfășurarea adunărilor generale ale acționarilor și după obținerea permisiunii BNM privind includerea în fondurile proprii a profiturilor realizate în anul 2021.

La situația din 30.06.2022, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și expunerile față de persoanele lor afiliate.

Dezvoltarea cadrului legislativ național și armonizarea acestuia cu legislația UE

Pe parcursul trimestrului II al anului 2022, întru aplicarea prevederilor Legii nr.202/2017 privind activitatea băncilor, au fost efectuate un șir de amendamente:

- a fost aprobat în redacție nouă Regulamentul cu privire la deținerile calificate ale băncilor care cuprinde prevederi referitor la deținerile calificate ale băncilor în capitalul întreprinderilor, inclusiv limitele acceptate pentru aceste dețineri și specifică o listă de întreprinderi în capitalul cărora banca poate avea dețineri calificate, inclusiv poate exercita controlul asupra întreprinderii și procedura de obținere a aprobării prealabile emise de BNM pentru deținerile calificate;

- a fost aprobat în redacție nouă Regulamentul cu privire la investițiile băncilor în imobil (în vigoare 15.07.2022) care are drept scop implementarea prevederilor Legii 202/2017 privind activitatea băncilor și alinierea terminologiei la cadrul Basel III și la Standardele Internaționale de Raportare Financiară;

- a fost modificat Regulamentul nr.240/2013 privind tranzacțiile băncii cu persoanele sale afiliate în scopul revizuirii unor prevederi pentru a înlătura deficiențele de aplicare și interpretare a prevederilor regulamentului în cadrul relațiilor băncilor cu clienții lor - persoane afiliate. Astfel, a fost revizuită și completată lista tranzacțiilor cu persoanele afiliate în vederea exceptării celor care nu se vor considera tranzacții cu persoanele afiliate, deoarece conform naturii acestea reprezintă servicii de intermediere acordate de către bănci și/sau sunt tranzacții/operațiuni care rezultă din tranzacțiile/obligațiunile contractuale încheiate cu persoanele afiliate.

Concomitent a fost inclusă cumularea valorii tranzacției persoanei afiliate băncii (care formează expunere) cu valoarea tranzacțiilor clienților aflați în legătură cu persoanele afiliate băncii, având ca scop determinarea pragului în procesul de aprobare a tranzacției, pornind de la faptul că astfel de legături conduc la asumarea unui risc comun.

De asemenea, au fost completate/concretizate normele care prevăd exceptările de la aprobarea prealabilă a tranzacțiilor cu persoanele afiliate de către organele de conducere ale băncii.