Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

×

Ai vederea bună și dorești să închizi acest instrument?

Bine ați venit pe pagină oficială a Băncii Naționale a Moldovei!

Cele mai populare rapoarte statistice:

Banca Naţională şi membrii organelor de conducere ale acesteia sunt independenţi în exercitarea atribuţiilor stabilite de lege şi nu pot solicita şi nici accepta instrucţiuni de la autorităţile publice sau de la orice altă autoritate.

Banca Naţională informează publicul despre evoluția inflației anuale, strategia de politică monetară,rezultatele analizei macroeconomice, evoluţiei pieţei financiare şi informaţia statistică, inclusiv privind masa monetară, acordarea creditelor, balanţa de plăţi şi situaţia pieţei valutare.

Pentru asigurarea şi menţinerea stabilităţii preţurilor pe termen mediu, Banca Naţională a Moldovei menţine inflaţia (măsurată prin indicele preţurilor de consum) la nivelul de 5.0 la sută anual cu o posibilă abatere de ± 1.5 puncte procentuale, fiind considerat nivelul optim pentru creşterea şi dezvoltarea economică a Republicii Moldova pe termen mediu.

Stabilitatea financiară se realizează prin consolidarea rezilienței sistemului financiar, limitarea efectului de contagiune și diminuarea acumulării de riscuri sistemice, contribuind, astfel, la sustenabilitatea sectorului financiar și creșterea economică.

Banca Naţională a Moldovei, are dreptul exclusiv de a emite pe teritoriul Republicii Moldova bancnote şi monede metalice ca mijloc de plată. BNM pune în circulaţie bancnote şi monede metalice, prin intermediul sistemului bancar.

Banca Naţională este unica instituţie care efectuează licenţierea, supravegherea şi reglementarea activităţii instituţiilor financiare.

Banca Națională supraveghează sistemul de plăţi în Republica Moldova şi promovează funcţionarea stabilă şi eficientă a sistemului automatizat de plăţi interbancare.

Banca Naţională este o persoană juridică publică autonomă şi este responsabilă faţă de Parlament.

BNM publică statistici privind masa monetară, sectorul bancar, balanța de plăți, situația pieței valutare, etc. pentru a asigura transparența în procesul de elaborare și adoptare a deciziilor BNM, a asigura continuitatea în comunicare și predictibilitatea BNM pe piață, pentru sporirea credibilității BNM în calitate de bancă centrală dar și pe piața financiar-bancară din Republica Moldova.

Pe parcursul semestrului I al anului 2020, Banca Națională a Moldovei (BNM) a continuat procesul de supraveghere prudențială a băncilor din Republica Moldova, urmărind respectarea cerințelor legale, în vederea prevenirii și limitării riscurilor specifice activității bancare. Totodată, începând cu martie 2020, ținând cont de efectele generate de pandemia COVID-19, în scopul menținerii stabilității sectorului bancar și al încurajării băncilor să conlucreze cu debitorii lor pentru asigurarea unor condiții optime de rambursare a creditelor, în conformitate cu atribuțiile conferite de lege, BNM a întreprins un șir de acțiuni ce au fost în vigoare până în iulie 2020.

La situația din 30.06.2020, în Republica Moldova activau 11 bănci licențiate de Banca Națională a Moldovei. B.C. „ENERGBANK” S.A. era supravegheată în cadrul regimului de intervenție timpurie aplicat la data de 11.01.2019, ca urmare a constatării unui grup de persoane acționând concertat care a achiziționat și poseda o deținere calificată în capitalul social al băncii în mărime de 52,55% fără aprobarea prealabilă scrisă a BNM.

Primul semestru al anului este caracterizat prin majorarea fondurilor proprii și creșterea activelor, a portofoliului de credite și a depozitelor persoanelor fizice și juridice. Sectorul bancar dispune de un nivel înalt de lichiditate. Totodată, calitatea portofoliului de credite s-a deteriorat nesemnificativ, iar profitul obținut în primele 6 luni ale anului 2020 a înregistrat o descreștere față de perioada similară a anului precedent.

BC „ENERGBANK” S.A.

În ceea ce privește constatările privind calitatea acționariatului, având în vedere faptul că acțiunile în valoare de 9,6% nu au fost vândute până la 25.05.2020, B.C „ENERGBANK” S.A., pe data de 04.06.2020 a solicitat aprobarea prealabilă a Băncii Naționale a Moldovei pentru răscumpărarea acțiunilor nevândute. BNM a aprobat pe 30.07.2020 răscumpărarea de către B.C „ENERGBANK” S.A. a acțiunilor nou-emise și nevândute în număr de 192 074 acțiuni.

Totodată, cu referire la înstrăinarea de către un acționar al B.C. „ENERGBANK” S.A. a acțiunilor (9,98%) deținute fără a dispune de aprobarea prealabilă scrisă a BNM, în considerarea prevederilor Dispoziției nr. 4 din 24.03.2020 a Comisiei pentru Situații Excepționale a Republicii Moldova, curgerea termenului inițial stabilit la 24.06.2020 a fost suspendată în contextul declarării stării de urgență pe teritoriul Republicii Moldova și respectiv termenul de vânzare a fost extins până la 15.08.2020.

În ceea ce privește constatările privind activitatea concertată a unui grup de acționari ai băncii, precum și constatarea calității necorespunzătoare a unuia dintre aceștia, curgerea termenului de expunere la vânzare a celor 3 pachete de acțiuni nou-emise (3,98%, 0,17% și, respectiv, 35,68%) în mărime cumulativă de 39,82% din capitalul social al băncii (19.05.2020) a fost suspendată în contextul declarării stării de urgență pe teritoriul Republicii Moldova și, respectiv, termenul de vânzare a fost extins suplimentar până la 10.07.2020.

Respectiv, la data de 10.07.2020 au fost respinse cererile depuse de B.C. „ENERGBANK” S.A. și unii acționari ai acesteia cu privire la prelungirea cu 3 luni a termenului pentru vânzarea acțiunilor sus-menționate. Corespunzător, banca a modificat condițiile de expunere la vânzare a celor 3 pachete de acțiuni nou-emise în mărime cumulativă de 39,82% prin expunerea acestora pe piața reglementată ca acțiuni separate pe un termen de 6 luni.

Pe parcursul semestrului I al anului 2020, au fost aprobate mai multe rezultate ale procesului de supraveghere și evaluare a activității băncilor în conformitate cu Metodologia de supraveghere și evaluare a activității băncilor - bazată pe prevederile Ghidului privind procedurile și metodologiile comune pentru procesul de supraveghere și evaluare (SREP), elaborat și aprobat de Autoritatea Bancară Europeană (EBA/GL/2014/13 din 19.12.2014), care este utilizat de toate autoritățile de supraveghere din țările UE.

La 30.06.2020, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către bănci, a înregistrat următoarele tendințe:

Activele și obligațiunile

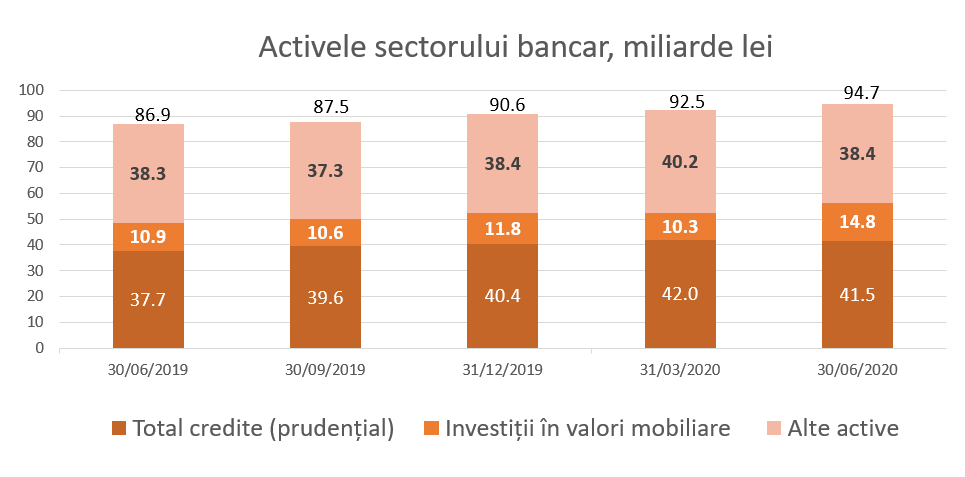

Activele totale au constituit 94,7 miliarde lei, majorându-se pe parcursul semestrului I al anului 2020 cu 4,6% (4,1 miliarde lei).

Soldul brut (prudențial) al creditelor a constituit 43,9% din totalul activelor sau 41,5 miliarde lei, majorându-se pe parcursul perioadei analizate cu 2,8% (1,1 miliarde lei). Totodată, volumul creditelor noi acordate pe parcursul semestrului I al anului 2020 s-a majorat cu 4,9% față de aceeași perioadă a anului precedent.

Cele mai mari creșteri ale portofoliului de credite au fost consemnate la creditele acordate industriei energetice – cu 57,8% (314,4 mil. lei) și la creditele acordate pentru procurarea/construcția imobilului – cu 9,15% (570,9 mil. lei).

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au avut o pondere de 15,6% (14,8 miliarde lei) din totalul activelor, fiind cu 2,6 p.p. mai mare în comparație cu sfârșitul anului 2019.

Celelalte active, care constituie 40,5% (38,4 miliarde lei), sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci și în numerar.

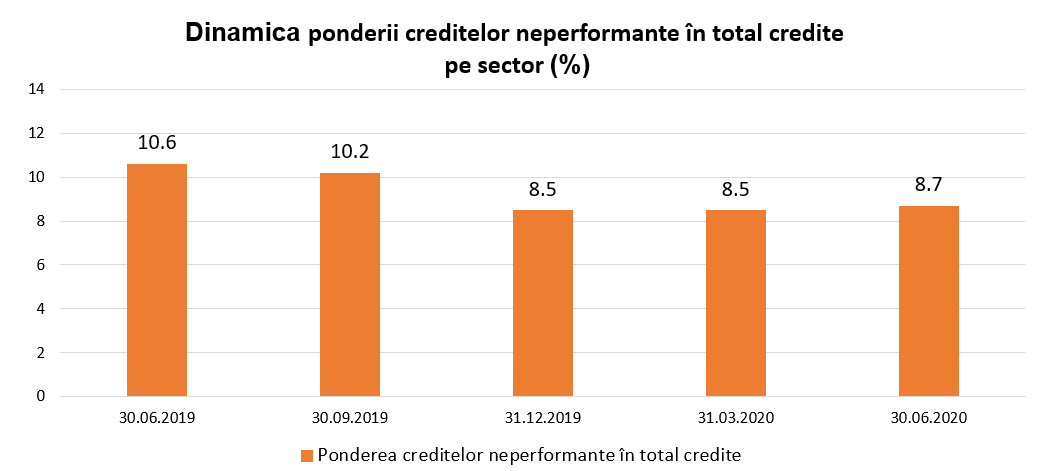

Pe parcursul perioadei de referință, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor s-a majorat cu 0.25 p.p., constituind 8,7% la 30.06.2020, indicatorul menționat variind de la 3,3% până la 20,1% în funcție de bancă.

Totodată, creditele neperformante în valoare absolută s-au majorat cu 5,9% (201.0 mil. lei), constituind 3,6 miliarde lei.

La fel, în perioada analizată s-a majorat și ponderea creditelor expirate de la 4,8% până la 5,8% în legătură cu înregistrarea restanțelor la plăți de către debitori.

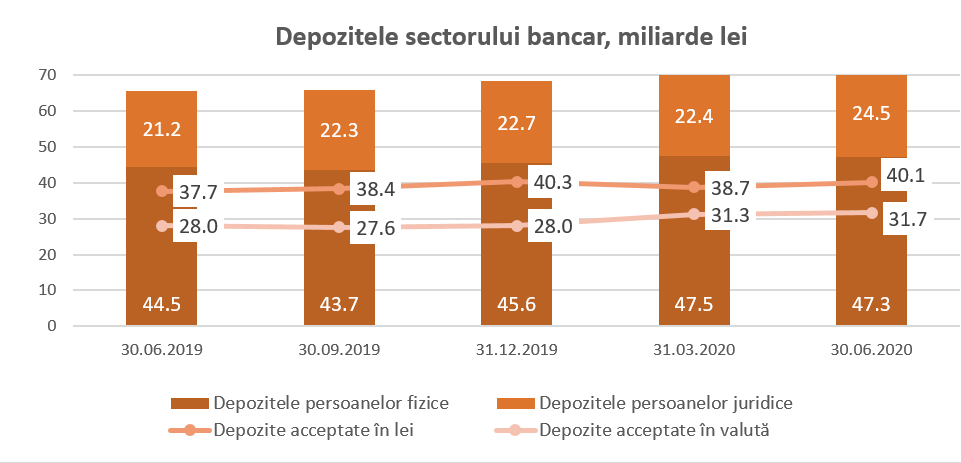

Totodată, a continuat tendința de majorare a soldului depozitelor. Conform rapoartelor prudențiale, acestea au crescut cu 3,4 miliarde sau 5,0% în perioada de referință, constituind 71,8 miliarde lei (depozitele persoanelor fizice au constituit 65,9% din totalul depozitelor, depozitele persoanelor juridice – 33,9% și depozitele băncilor – 0,2%). Cel mai mare impact asupra majorării soldului depozitelor a avut-o creșterea depozitelor persoanelor fizice cu 1,7 miliarde lei (3,8%) și a depozitelor persoanelor juridice cu 1,7 miliarde lei (7,4%).

În totalul depozitelor, 55,8% au revenit depozitelor în lei, soldul acestora s-a micșorat cu 286,8 mil. lei (0,7%), constituind 40,1 miliarde lei la 30.06.2020. Depozitele în valută au constituit 44,2% din totalul depozitelor, soldul acestora a crescut pe parcursul perioadei de referință cu 3,7 miliarde lei (13,2%), alcătuind 31,7 miliarde lei. Creșterea a fost determinată de atragerea depozitelor în valută, echivalentul a 3,5 miliarde lei și, totodată, de diferența de curs valutar ce a alcătuit (+0,2) miliarde lei.

Veniturile și rentabilitatea

La 30.06.2020, profitul pe sistemul bancar a însumat 654,9 mil. lei, micșorându-se cu 43,1% (496,4 mil. lei) comparativ cu perioada similară a anului precedent.

Micșorarea profitului este determinată, în mare parte, de majorarea cheltuielilor neaferente dobânzilor cu 36,6% (616,4 mil. lei), preponderent, ca urmare a majorării deprecierii la activele financiare. Concomitent, s-au majorat și cheltuielile cu dobânzile cu 2,4% (16,1 mil. lei).

Totodată, a fost înregistrată majorarea veniturilor neaferente dobânzilor cu 11,2% (152,2 mil. lei). Veniturile din dobânzi s-au micșorat cu 0,7% (16,1 mil. lei) ca urmare a micșorării ratei medii la credite în monedă națională de la 8,08% la 30.06.2019 până la 7,91% la 30.06.2020.

Veniturile totale au constituit 3,7 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 136,1 mil. lei (3,9%). În structura veniturilor veniturile din dobânzi ocupă o pondere de 58,6% (2,1 miliarde lei), iar veniturile neaferente dobânzilor – 41,4% (1,5 miliarde lei). Concomitent, cheltuielile totale au constituit 3,0 miliarde lei, majorându-se comparativ cu perioada similară a anului precedent cu 632,5 mil. lei (26,7%). Cheltuielile cu dobânzile au constituit 23,2% din totalul cheltuielilor (0,7 miliarde lei), iar cheltuielile neaferente dobânzilor – 76,8% din totalul cheltuielilor (2,3 miliarde lei).

La 30.06.2020, rentabilitatea activelor şi rentabilitatea capitalului au constituit 1,4% şi, respectiv, 7,8%, fiind în descreștere cu 1,1 p.p. și, respectiv, cu 6,8 p.p. comparativ cu sfârșitul anului precedent.

Conformarea cu cerințele prudențiale

Pe parcursul primului semestru al anului 2020, băncile au continuat să mențină indicatorii lichidității la un nivel înalt.

Astfel, valoarea indicatorului lichidității pe termen lung (principiul I al lichidității) a constituit 0,7 (limita ≤1), fiind la același nivel comparativ cu finele anului 2019.

Lichiditatea curentă pe sector (principiul II al lichidității) s-a majorat cu 0,7 p.p. comparativ cu finele anului precedent, constituind 51,3% (limita ≥20%), mai mult de jumătate din activele sectorului bancar fiind concentrate în active lichide. Cele mai mari ponderi în activele lichide le dețin depozitele la BNM – 38,3%, valorile mobiliare lichide – 30,6% și mijloacele interbancare nete – 18,7%. Pe parcursul anului 2020, a descrescut ponderea depozitelor la BNM cu 7,3 p.p., urmare micșorării normei rezervelor obligatorii deținute de bănci de la 42.5 % până la 34%. Totodată, a crescut ponderea valorilor mobiliare lichide cu 4,9 p.p., a mijloacelor interbancare nete cu 1,5 p.p. și a numerarului cu 1,0 p.p.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență și care nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, a fost respectat de toate băncile.

Conform rapoartelor prezentate de bănci la situația din 30.06.2020, rata fondurilor proprii totale pe sectorul bancar a înregistrat valoarea de 26,8%, fiind în majorare cu 1,6 p.p. față de finele anului precedent. Limita reglementată a fost respectată de fiecare bancă și a variat între 19,2% și 49,3%.

La situația din 30.06.2020, fondurile proprii totale au constituit 12,6 miliarde lei și au înregistrat o creștere de 9,6% (1,1 miliarde lei) pe parcursul perioadei menționate. Creșterea fondurilor proprii a fost determinată, în special, ca urmare a includerii de către 2 bănci în calculul fondurilor proprii a profitului pentru anul 2019 (ca rezultat al permisiunii BNM).

La situația din 30.06.2020, băncile au respectat indicatorii prudențiali cu privire la expunerile mari și la expunerile față de persoanele lor afiliate.

Totodată, la o bancă, raportul dintre indicatorul aferent sumei valorii agregate a expunerilor din credite față de clienții sau grup de clienți aflați în legătură, care constituie după mărime primele zece expuneri din credite, și portofoliul total de credite este mai mare decât limita prudențială de 30% la sută. Având în vedere că banca respectă cerința suplimentară de fonduri proprii pentru excedentul respectiv, depășirea limitei de 30% nu constituie o încălcare.

Pe parcursul semestrului I al anului 2020, în scopul aplicării prevederilor Legii nr.202/2017 privind activitatea băncilor, Banca Națională a Moldovei:

Alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor contribuie la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențialii investitori și creditori ai băncilor, precum și pentru clienți, inclusiv deponenți, de asemenea, la dezvoltarea noilor produse și servicii financiare.